你的投資策略只看 Sharpe?這 8 個面向才是完整評估

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

你的投資策略只看 Sharpe?這 8 個面向才是完整評估

想像你在找一位理財顧問。一位顧問說「我去年幫客戶賺了 15%」,另一位說「我去年幫客戶賺了 15%,而且在市場最壞的三個月只虧 1%,整年最大的資產縮水不到 8%,睡眠品質很好」。你選哪一位?

大多數投資人和財經媒體評估策略,只看一個數字: Sharpe ratio(夏普比率) 。這個數字衡量「每承擔一單位風險能賺多少報酬」,值越高越好。聽起來很全面?其實不然。

一個數字說不完整個故事

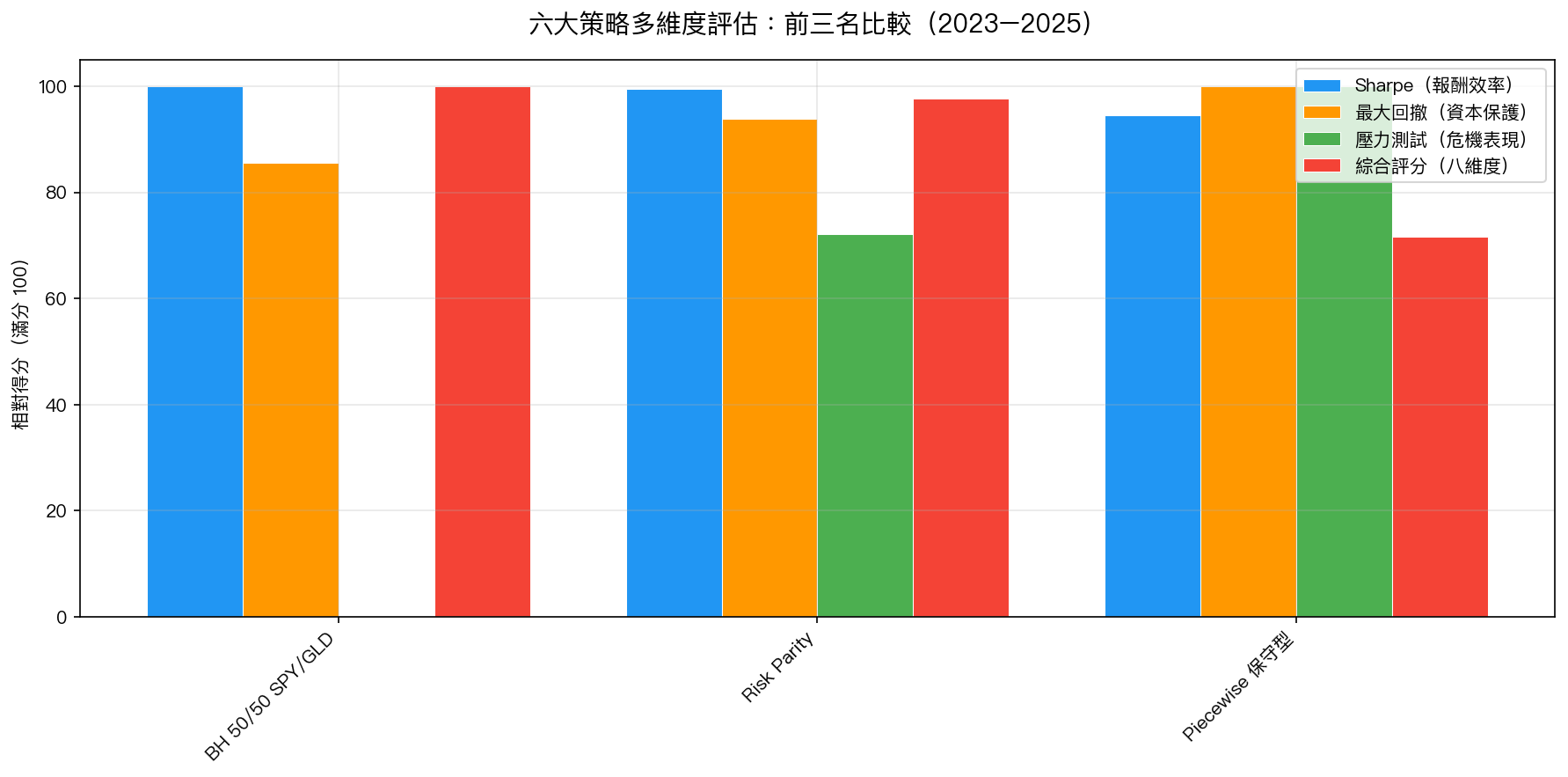

我們對六個主流投資策略做了一次「多維度健診」,不只看 Sharpe,而是同時從 8 個面向 評估每個策略的表現(2023–2025 年資料):

- Sharpe ratio — 風險調整報酬

- 最大回撤(MDD) — 從高點到低點,最深的坑有多深

- 壓力測試表現 — 在市場最壞的那幾個月,策略怎麼撐

- 滾動 Sharpe 穩定性 — 策略表現是否一致,還是靠幾個月撐場面

- Calmar ratio — 用最大回撤衡量報酬,看長期效率

- VaR(風險值) — 極端虧損的機率邊界

- 回復速度 — 從低谷爬回來需要多久

- 相關性分散 — 和其他資產的相關性是否夠低

結果出人意料

| 排名 | 策略 | 綜合評分 | Sharpe | 最大回撤 | 壓力測試 |

|---|---|---|---|---|---|

| #1 | BH 50/50 SPY/GLD | 75.4 | 2.22 | -9.0% | -11.2% |

| #2 | Risk Parity 風險平價 | 73.7 | 2.21 | -8.2% | -1.1% |

| #3 | Piecewise 保守型 VT | 54.0 | 2.10 | -7.7% | +2.8% |

| #4 | Adaptive Tier 自適應 | 39.1 | 2.06 | -9.4% | -21.2% |

| #5 | GARCH VT | 37.2 | 1.84 | -10.9% | -14.6% |

| #6 | 12/VIX | 30.0 | 2.02 | -10.4% | -28.5% |

光看 Sharpe ,前四名幾乎沒有差別(2.22、2.21、2.10、2.06),你可能隨便選一個。但引入其他維度之後,差異就出現了。

三個最反直覺的發現

發現一:BH 50/50 贏,但輸在壓力測試

排名第一的「BH 50/50 SPY/GLD」(各持一半美股 ETF 和黃金 ETF)在 2023–2025 年的牛市環境裡大放異彩——SPY 上漲 23%,GLD 上漲 33%,這個簡單組合搭上了兩列順風車。

但危機來臨時,它的壓力測試表現是 -11.2% ——在最壞的幾個月虧損超過 11%。這不算太壞,但比起第二、三名差了一大截。

發現二:Piecewise 是唯一在危機中「賺錢」的策略

「Piecewise 保守型 VT」在壓力測試中表現是 +2.8% ——正的!其他五個策略在市場最壞的時候全部虧損,唯獨這個策略反而賺了錢。

為什麼?因為它採用「分段式」邏輯:當 VIX(市場恐懼指標)升高時,它不是線性降低倉位,而是 有條件地大幅收縮 。這種設計在壓力期能有效保護資本,但代價是在牛市期錯過部分漲幅,整體 Sharpe 因此排到第三。

發現三:GARCH VT 的隱藏優勢

GARCH VT(用統計模型預測波動率再動態調整倉位)在整體排名第五,Sharpe 也最低(1.84)。但它有一個其他策略都沒有的優點: 滾動 Sharpe 的標準差最小 ,也就是它的表現最穩定,不靠幾個好月份撐場面。

如果你是那種「不喜歡驚喜」的投資人,無論好壞都希望每個月大致一致——GARCH VT 值得另眼相看。

為什麼 Sharpe 不夠用?

Sharpe 有一個根本性的問題: 它假設報酬是對稱的 。真實的市場不是這樣。下跌很快,上漲很慢;危機時的虧損對人的心理和財務計劃的衝擊,遠比同等幅度的獲利大。

更實際地說:一個 Sharpe 2.0 但最大回撤 -30% 的策略,和一個 Sharpe 1.8 但最大回撤 -8% 的策略,你的生活體驗完全不同。前者在某個壞年份可能讓你徹夜難眠,甚至在最糟的時機停損出場,錯過後來的反彈。

哪一個策略「最適合你」?

沒有萬能答案,但有一個框架:

如果你最在意長期穩定報酬、不想操心 :BH 50/50 SPY/GLD。在順風環境下表現最好,簡單可執行,長期持有勝率高。

如果你最在意危機保護、不想在最壞的時候受重傷 :Piecewise 保守型 VT。唯一在壓力測試中正報酬的策略,代價是牛市漲幅稍遜。

如果你最在意每月表現可預測、不喜歡波動 :GARCH VT。Sharpe 最低但最穩定,每月表現的起伏最小。

一句話結論

Sharpe ratio 是入門票,不是終點站。 同樣的 Sharpe 2.1 背後,可能是一個讓你安心睡覺的策略,也可能是一個在你最需要錢的時候讓你虧 28% 的策略。差別就在那些 Sharpe 看不到的維度。

下次評估任何投資策略時,至少多問一個問題:「在最壞的那幾個月,這個策略的表現是什麼?」

本文基於 K793 實驗(數據:yfinance SPY/GLD/VIX,期間 2023–2025)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊