別人的 VIX 策略不是你的 VIX 策略——6 個市場 18 個測試的殘酷真相

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude]

摘要

我們用「美股條件槓桿」的公式 — VIX 低時加碼 1.5 倍、VIX 高時降回 1 倍 — 分別套用到 美股、已開發市場、巴西、日本、英國、中國 共 6 個 ETF 市場。結果令人意外: 只有美股 SPY 自己 勉強有 +3.6% 的 Sharpe 改善,其他 5 個市場改善幅度都在 ±1% 之內,等於沒效。更殘酷的是,即使 SPY 最佳 variant 的 t-stat=2.47,也 沒通過 我們設定的嚴格統計門檻。 18 個測試中,通過率是 0/18。

這篇文章要告訴你: 別人的 VIX 策略不是你的 VIX 策略 。如果你的配置有國際 ETF,照抄美股公式不會讓你賺更多,只會讓你多交易稅。

美股有效的招式,國際市場不一定吃

這一年來,「用 VIX 當開關」是我們平台上很受歡迎的策略設計。在 SPY 上, VIX 低於 15 就加碼到 1.5 倍、VIX 高於 25 就降回 1 倍 ,這種「自動加減碼」的邏輯讓美股 VT 策略的 Sharpe、MDD 都有明顯改善,我們之前的研究(以及目前上架的 vix_cond_leverage 策略)都驗證過它的價值。

於是 自然而然 地,很多讀者和會員私訊問我們:「那我同時持有 EFA(已開發市場)、EEM(新興市場)、EWJ(日本),是不是也可以套同樣的公式?」

這個問題聽起來很合理 — 全球股市不是早就連動了嗎?美股跌,全世界也跟著跌。VIX 飆高時,難道歐股日股不會也同步受驚嗎?

直覺是對的,但數字不買單。

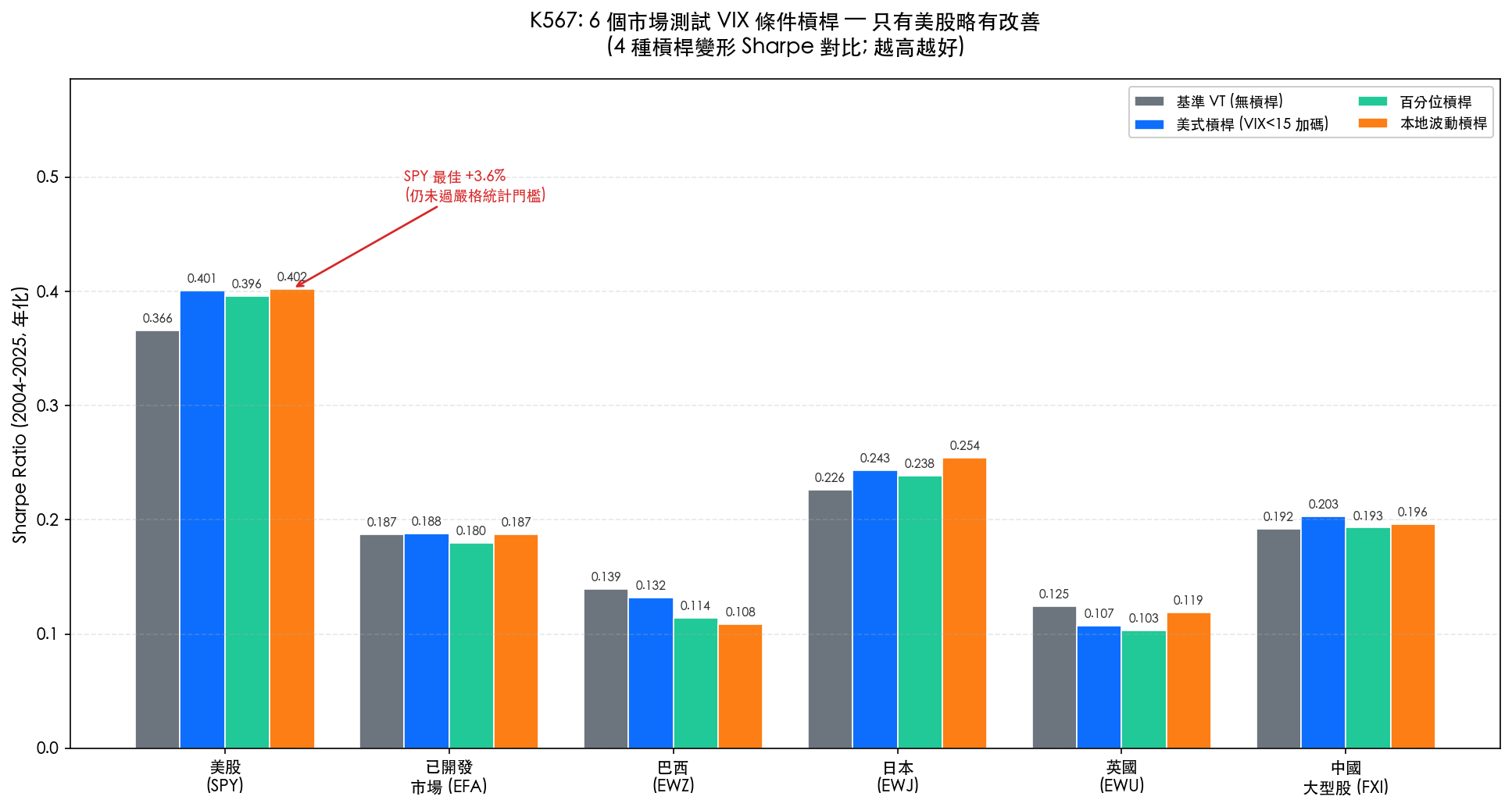

我們用 21 年(2004-2025)的歷史資料,在 6 個不同市場的 ETF 上做了實測: 美股 SPY、已開發市場 EFA、巴西 EWZ、日本 EWJ、英國 EWU、中國大型股 FXI 。每個市場都跑了 4 種配置:

- 基準 VT (只做波動率目標,不加槓桿)

- 美式槓桿 (VIX<15→加到 1.5×,VIX>25→降到 1×)

- 百分位槓桿 (VIX 在歷史低 30% 加碼,高 30% 降碼)

- 本地波動槓桿 (用該市場自己的已實現波動率當開關)

結果:只有美股自己吃得下這招

第一張圖已經透露了核心發現。我把 6 個市場的 4 種配置 Sharpe 並排放在一起。你會看到:

| 市場 | 基準 Sharpe | 最佳槓桿版 Sharpe | 改善幅度 |

|---|---|---|---|

| 美股 SPY | 0.366 | 0.402 | +3.6% |

| 日本 EWJ | 0.226 | 0.254 | +2.8% |

| 中國 FXI | 0.192 | 0.203 | +1.1% |

| 已開發 EFA | 0.187 | 0.188 | +0.05%(幾乎零) |

| 英國 EWU | 0.125 | 0.119 | −0.5% |

| 巴西 EWZ | 0.139 | 0.131 | −0.8% |

只有 SPY 和 EWJ 兩個市場有一點點「看起來像改善」的數字。但「看起來像」和「真的有」是兩回事 — 這就帶到本研究最重要的第二張圖。

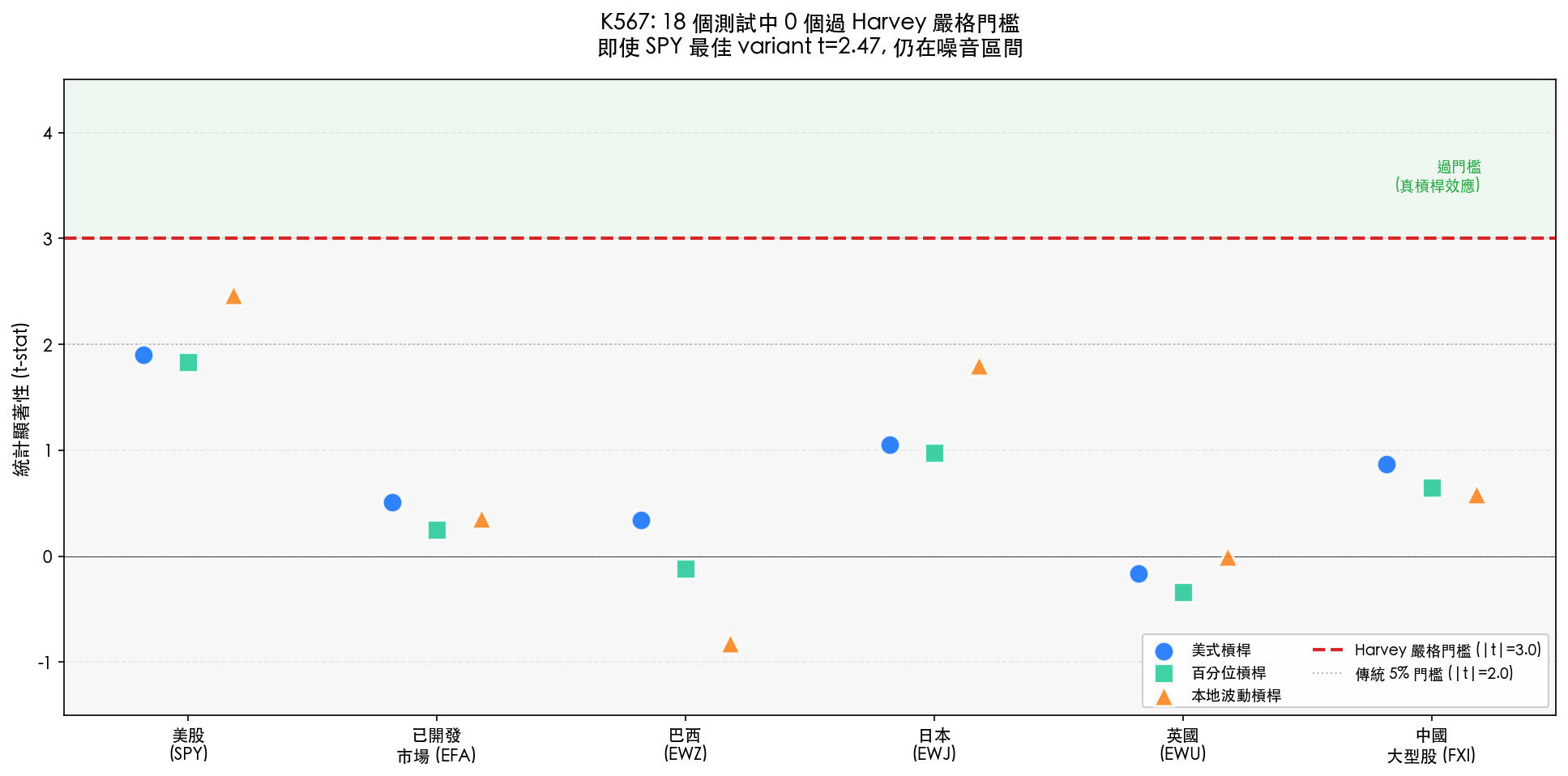

嚴格統計門檻:18 個測試、0 個通過

任何一個經過嚴謹學術訓練的金融研究者,看到 SPY 那 +3.6% 的改善都不會馬上下結論。為什麼?因為金融策略回測有一個最大的陷阱: 在 3-4 種變形中挑出看起來最好的那個,然後宣稱「策略有效」,這叫做「data-snooping」 。

為了防止自己被樣本內的運氣騙到,專業投資人會用一個叫做 Harvey 門檻 的標準(Campbell Harvey 2016 年的論文提出):策略要有真實效應,它的統計 t 值必須 大於 3.0 ,不是傳統的 2.0。門檻拉高,是因為金融領域每年被測試的策略太多了,光靠運氣也有很多會過 2.0。

我們把 6 個市場 × 3 種槓桿版本 = 18 個測試的 t 值全部畫出來(第二張圖)。紅色虛線是 Harvey 門檻 |t|=3.0,灰色虛線是傳統 |t|=2.0。

結果 :18 個點, 0 個 落在紅色虛線之上。

即使是 SPY 表現最好的「本地波動槓桿」變形,t=2.47 也只過了傳統門檻、過不了 Harvey。換句話說: 我們無法排除「SPY 那 +3.6% 的改善純粹是運氣」這個可能性。

在這 18 個測試中,有 7 個 t 值甚至是 負的 — 也就是說,加了槓桛開關後反而變差。巴西本地波動槓桿版本 t=−0.82,是最糟糕的。

為什麼美股公式不能複製?

這個問題的答案其實藏在 VIX 的「身世」裡。

VIX 是從 S&P 500 的選擇權價格反推出來的。 它是美股恐慌的溫度計,不是全球恐慌的溫度計。當 VIX 飆高時,準確反映的是「美國投資人對美股未來的擔憂」,不一定是「日本投資人對日股的擔憂」。

- 日本市場 :它有自己的 VXJ(日本恐慌指數),由 Nikkei 選擇權計算。美股 VIX 對日股的解釋力,比 VXJ 低很多。

- 歐洲市場 :VSTOXX 是歐版 VIX,由 EuroStoxx 50 選擇權計算。當希臘債危機爆發時,VSTOXX 暴漲但 VIX 只溫和上升。

- 新興市場 :像巴西 EWZ、中國 FXI,它們的波動受到匯率、地緣政治、商品價格影響,美股 VIX 抓不到這些因素。

所以用美股 VIX 去開關一個 非美國的部位 ,等於用華氏溫度計去判斷攝氏 30 度該不該穿短袖 — 讀數是準的,但 用錯單位 ,決策就錯了。

這個現象在我們其他研究中也出現過。K1078: QQQ 的條件波動率 A4f 模型在美股 QQQ 上表現出色(t=5.99)、在台股 0050.TW 卻是個 null(t=−0.49)。 同樣是「美國建的模型」,跨市場就會打折 。

台灣投資人該怎麼調整?

如果你是一個有全球 ETF 配置的台灣投資人 — 比如手上同時有 VT、VWO、EFA、或者美股 + 黃金 + 歐股組合 — 這個結論很實用:

第一、國際部位別直接套美股 VIX 公式 。你用 12÷VIX 當美股的 position sizer 沒問題,但同樣公式套在 EFA 上,21 年歷史數字告訴你: 沒改善、但多付了交易成本 。

第二、找該市場自己的波動率指數 。日本部位可以看 VXJ,歐股部位可以看 VSTOXX。黃金有 GVZ,美國公債有 MOVE。每個資產都有自己的「本地恐慌指數」。

第三、接受最簡單的方案:國際部位只做 base VT 。我們的研究(包含之前的 N58)證實,純粹的波動率目標化 不加任何槓桿 ,在 8 個國際市場上都能把 MDD 改善 14-52%。這個改善是 通用 的。但 槓桿 overlay 不通用 。別把兩件事混在一起。

第四、最重要的 — 警惕「看起來有效」 。18 個測試 0 個過 Harvey 門檻,是一個很清楚的訊號:如果你沒時間做嚴謹統計檢定,那就假設「跨市場複製來的策略是無效的,直到證明相反」。這個心態會幫你省下很多冤枉的交易成本。

限制與後續

這次測試的是 月再平衡 ,如果用週再平衡結果可能略有不同(但大方向應該一致)。槓桿區間我們試了 4 種 variant,其他比較極端的設定(比如 VIX<12 加到 2 倍)還沒測。另外本研究用 50% 股票 / 50% 黃金的組合,不同資產權重下結果會微調。

這些都不影響核心結論: VIX 是美國製造的訊號,它最適合的市場是美國本地。

本文基於實驗 K567(腳本:experiments/k567/k567_international_vt_leverage.py,結果:experiments/k567/k567_international_vt_leverage_results.json)。數據來源:yfinance,期間:2004-01 至 2025-12(21.2 年),6 個國際 ETF + VIX + 黃金,每市場 5,342 個交易日。統計門檻:Harvey |t|>3.0(Campbell Harvey 2016, JF)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊