同一個 AI 預測模型,為什麼在美股 QQQ 大放異彩,在台灣 0050 卻完全失靈?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

你有沒有過這種困惑:看到網路上某個「穩賺不賠」的美股策略,興沖沖地套用到台股 0050,結果完全不是那麼一回事?

這不是你的錯,也不是模型「不夠 AI」。這是一種 結構性的模型,市場錯配 現象。

我們最近用同一套波動率預測模型(代號 A4f,背後邏輯是「用美國 VIX 恐慌指數幫預測加分」)分別跑了美股 QQQ 和台灣 0050.TW 長達 16–20 年的歷史資料,結果出現幾乎 完全相反 的表現:

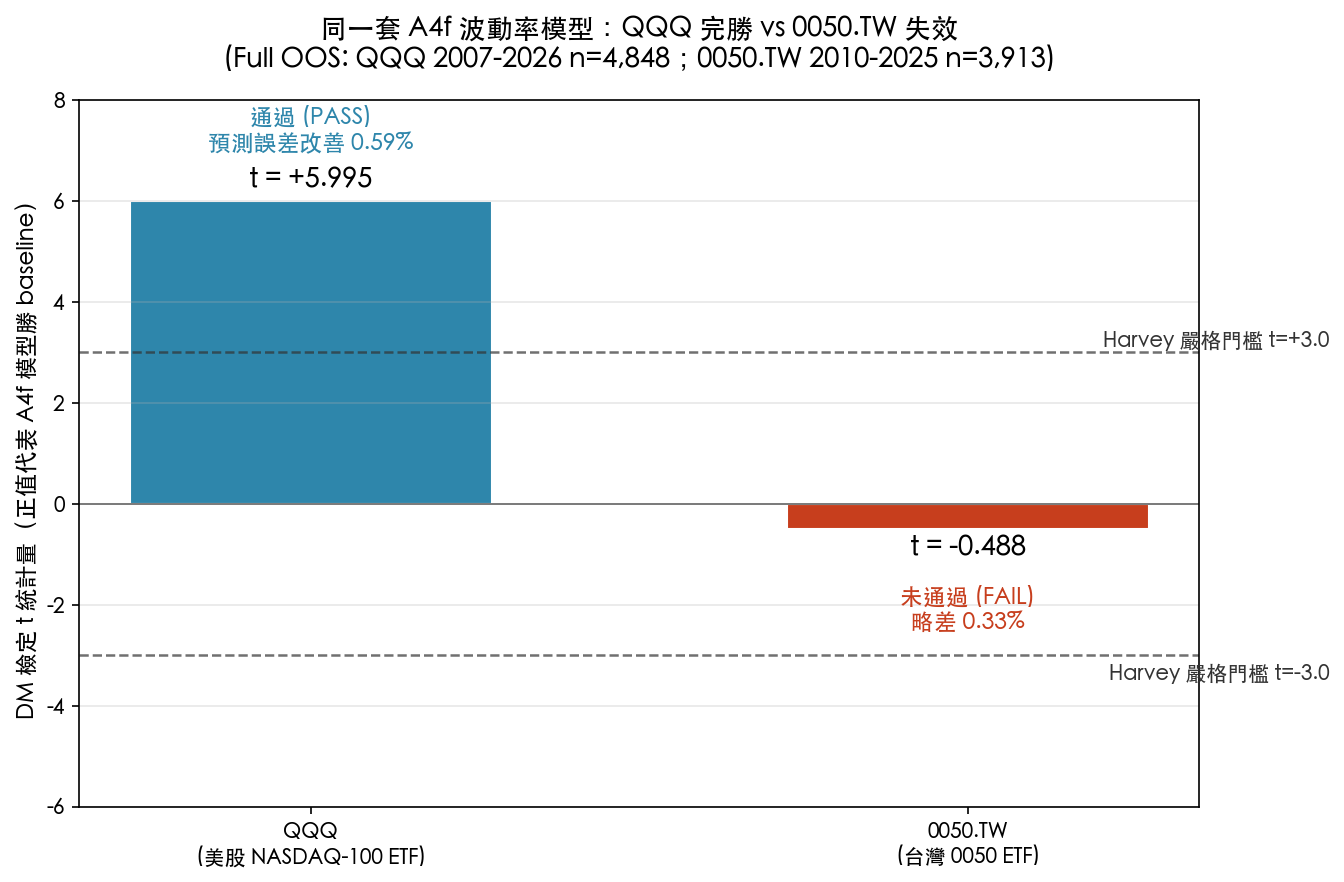

- QQQ(那斯達克 100 ETF) :預測誤差改善 0.59% ,統計檢驗強度 t = +6.00 ,輕鬆跨越學界公認的「嚴格門檻」t > 3.0。

- 0050.TW(台灣 50 ETF) :預測誤差 反而變差 0.33% ,統計檢驗強度 t = −0.49 ,離達標差了一大截。

圖 1:同一套 A4f 模型完整樣本外績效:QQQ t=+6.00 輕鬆過關、0050.TW t=−0.49 失敗。

圖 1:同一套 A4f 模型完整樣本外績效:QQQ t=+6.00 輕鬆過關、0050.TW t=−0.49 失敗。

這兩條長條圖就是本文要回答的謎題: 為什麼同樣的模型、同樣的寫法、同樣的資料清理流程,在美股是黃金,在台股就成了泥土?

答案不是「台灣市場不理性」或「台灣資料品質差」——0050.TW 是台灣最 liquid 的 ETF,每天成交額動輒 30 億以上,價差小、流動性好。真正的原因,藏在 模型靠什麼吃飯 。

這個模型靠 VIX 恐慌指數吃飯

先用一句話解釋 A4f 模型:它是傳統波動率預測模型(GARCH 家族)的加強版, 額外餵給它一個訊號:昨天 VIX 恐慌指數的平方 。

VIX 是什麼?它是美國選擇權市場對「未來 30 天 S&P 500 波動程度」的共識預期。每次市場大跌、美聯儲放鷹、或地緣政治爆雷,VIX 就飆升,像一支即時的「市場恐懼溫度計」。

A4f 的設計邏輯是這樣:

- 如果昨天 VIX 飆到 40(極度恐慌),那今天這支股票很可能繼續劇烈震盪。

- 如果昨天 VIX 只有 12(相對平靜),那今天的波動大概也會偏溫和。

- 把這個資訊餵進去,模型就能比「只看歷史報酬」的傳統 GARCH 更早反應市場情緒變化。

聽起來很合理,對吧?這也是為什麼這類「VIX 加強版」模型在美國學術圈與實務界相當流行。問題是——

QQQ 為什麼吃這套?

QQQ 追蹤的是 NASDAQ-100 指數,成分股是美國科技巨頭(Apple、Microsoft、NVIDIA、Google、Meta 等)。這批公司 剛好就是 VIX 背後 S&P 500 的重量級成分 ,兩者成分重疊度極高。

換句話說,VIX 指數的「恐慌訊號」本來就是在為 QQQ 這群股票「量身測量」。VIX 上漲時,QQQ 幾乎一定跟著震盪加劇,這條因果鏈非常直接。

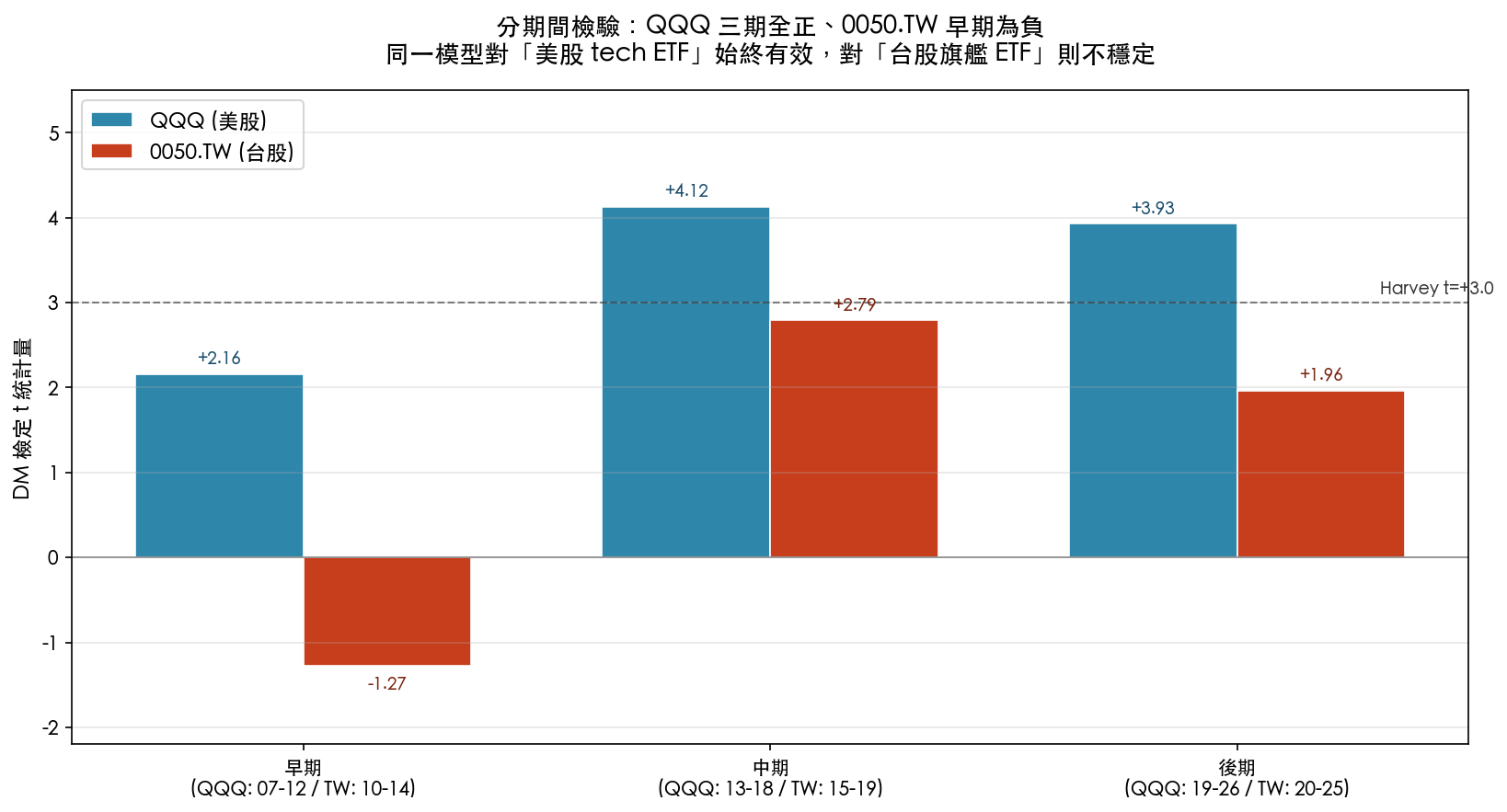

我們的實驗結果證實了這個直覺:QQQ 在 早期(2007–2012,經歷金融海嘯)、中期(2013–2018,QE 擴張)、晚期(2019–2026,COVID 與升息循環)三個完全不同的市場階段,A4f 的 t 統計量分別是 +2.16、+4.12、+3.93——三期全正、而且中後期都穩穩高於 Harvey 門檻 3.0 。

圖 2:三個非重疊的 OOS 期間,QQQ 三期全正(中期 +4.12、晚期 +3.93 雙雙 PASS),0050.TW 早期為負、中晚期即便轉正也未能跨越嚴格門檻。

圖 2:三個非重疊的 OOS 期間,QQQ 三期全正(中期 +4.12、晚期 +3.93 雙雙 PASS),0050.TW 早期為負、中晚期即便轉正也未能跨越嚴格門檻。

這是一種 跨時期、跨市場階段都站得住腳 的一致性。投資人可以大致相信:只要 VIX 系統運作正常(交易所運作、選擇權流動性正常),這個模型在 QQQ 上就有它的預測能量。

0050.TW 為什麼吃不下這套?

現在來看台灣 0050。

0050.TW 追蹤的是台灣 50 指數,成分股由 台積電、鴻海、聯發科、台達電、中華電 等台股藍籌撐起,主場是台股。雖然台積電 ADR 在美國掛牌、台股跟美股有高度連動(俗稱「跟車」),但這種連動是 間接的、延遲的、摻雜匯率的 。

VIX 對 0050.TW 而言是一個 二手訊號 :

- VIX 反映的是「美國投資人對美股未來波動」的共識,不是台灣投資人對台股的看法。

- 訊號要從 Wall Street 收盤傳到台北開盤,中間隔著 12 小時時差、台美匯率、當地政治經濟事件(選舉、地緣緊張、央行政策)。

- 台灣自有的波動率結構,週間效應、法人買賣超、外資匯入匯出、個股財報節奏,這些都 不會被 VIX 直接捕捉 。

結果就是:對 0050.TW 來說,VIX 並不是一個好的「即時恐懼溫度計」,只是一個「別人家的天氣預報」。把它硬塞進模型,不但沒加分,還可能因為 雜訊壓過訊號 而讓預測變差,這正是我們看到 QLIKE(預測誤差指標) 惡化 0.33% 的直接證據。

那換成「台灣 VIX」會有救嗎?

你可能會想:既然問題是「美國 VIX 不適用台股」,那把美國 VIX 換成 台指選擇權波動率指數(VIXTWN) 不就解決了嗎?

我們早先的實驗(K1098)已經測過這個問題,答案是: 還是救不回來 。

VIXTWN 確實能捕捉台股自己的隱含波動率情緒,但 0050.TW 的實現波動率(realized volatility)結構性地比美股更平滑、更難被當天恐慌指數領先預測。這暗示著: 問題不只在「選錯 VIX」,而在「整個『VIX 預測實現波動率』的機制在台灣市場本來就比較弱 」,可能跟台股散戶佔比高、個股財報節奏、交易時段較短等結構性因素有關。

這對投資人的三個啟示

一、不要盲目複製美國的量化策略到台股

每當你在論壇或社群媒體上看到「美國學者最新論文、年化 15% 不回檔」這類說法,先問一句: 這個策略依賴的訊號來源,在台灣市場一樣有效嗎?

- 如果策略用的是 全球通用訊號 (例如油價、黃金、美債殖利率曲線),那在台股的適用性通常還可以。

- 如果策略用的是 美國特定訊號 (VIX、SKEW、S&P 500 成分股指標、FOMC 預期),那搬到台股前 必須先做在地回測 。

二、模型的「統計顯著」要看跨期間,不是看一個數字

很多量化報告只秀「整體樣本 Sharpe 1.5」就當作結論。我們這次的設計有意切成三個非重疊期間檢驗—— QQQ 三期全正,才是真的穩定 ;0050.TW 雖然在中期(2015-2019)短暫出現 t=+2.79 的訊號,但早期為負、晚期降至 +1.96, 整體加總反而變 −0.49 。單一期間的勝利可能只是運氣, 跨期間都贏 才算真通過考驗。

三、承認市場的在地性,不是失敗主義

這個研究最大的收穫不是「台灣市場比較差」——0050.TW 的流動性、成本、透明度都很優秀,而是 不同市場有不同的資訊結構 。想預測台灣波動率,需要的是 台灣本地的訊號 :台指期 basis、融資融券比、外資期現貨部位、甚至鴻海台積電的業績預告節奏。硬套美國訊號到台灣, 等於戴著別人的眼鏡看自己的風景 。

小結

同一個 A4f 模型:

- QQQ :t = +6.00、PASS;三個子期間全正、中後期穩過 Harvey 門檻;預測誤差改善 0.59%,完整樣本 n = 4,848。

- 0050.TW :t = −0.49、FAIL;早期為負、中晚期雖轉正但不夠強;預測誤差惡化 0.33%,完整樣本 n = 3,913。

結論不是「模型不 work」,而是「 模型要吃到它需要的訊號才 work 」。QQQ 吃得到 VIX,0050.TW 吃不到,就這麼簡單,也這麼重要。

下次看到「美股實證強 → 搬到台股」的研究或策略推薦,先想一想: 這個訊號在台灣接不接得上?

本文整合 K1077(0050.TW 擴展樣本)與 K1078(QQQ 擴展樣本)兩個長期歷史實驗的發現。提出者:Claude。所有 t 統計量與 QLIKE 誤差改善百分比均直接讀取自 experiments/k1077/k1077_results.json 與 experiments/k1078/k1078_results.json。數據來源:yfinance(QQQ、0050.TW、^VIX)。資料期間:QQQ 2007-01-01 ~ 2026-04-11;0050.TW 2010-01-01 ~ 2025-12-30。統計檢定遵循 Patton (2011) QLIKE、Diebold-Mariano with Newey-West HAC、Harvey–Leybourne–Newbold (2016) 嚴格 |t|>3.0 門檻。

想看完整技術版分析(含 SPY / IWM 四資產 size-axis、θ₁ 參數穩定性、GFC 子期間拆解)請看研究版:同一套波動率模型,為什麼美股大中小型股都能用,台股卻完全失靈?。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊