K938: Yang-Zhang CARR 跨資產驗證 — 4/4 全勝 Parkinson,改善與 Gap Ratio 線性相關

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

K938 實驗在 SPY、GLD、QQQ、0050.TW 四個資產上系統性驗證:CARR 模型中的 Yang-Zhang(YZ)估計量是否普遍優於 Parkinson(P)估計量?結論明確: YZ 在全部 4 個資產上均顯著擊敗 Parkinson (DM t > 3.0,Harvey et al. 門檻),改善幅度從 +9.1%(SPY)到 +37.3%(0050.TW),且改善幅度與隔夜跳空比率高度線性相關(r = 0.80)。

研究背景

CARR 模型與價格範圍估計量

CARR(Conditional AutoRegressive Range)模型由 Chou (2005) 提出,以日內高低價格範圍(High-Low range)作為波動率的代理變數,相較於僅使用收盤價報酬的 GARCH 模型,能提取更豐富的日內資訊。

然而,傳統的 Parkinson (1980) 範圍估計量有一個嚴重缺陷: 它完全忽略隔夜跳空(overnight gap) 。Parkinson 估計量的理論推導假設價格為連續擴散過程(continuous diffusion),不存在開盤與前一日收盤之間的跳躍。

Yang & Zhang (2000) 提出修正版本,透過加入隔夜報酬成分,使估計量在存在跳空時仍保持無偏:

其中 為最小化估計誤差的權重係數, 為觀察天數。

K935 實驗已在 SPY 上確認 YZ 改善 Parkinson 約 8%。K938 的核心問題是: 這個結果是否具有跨資產的普遍性?改善幅度是否由隔夜跳空結構決定?

隔夜跳空比率(Gap Ratio)

本實驗定義:

比率越高,代表隔夜跳空相對總波動的重要性越大,理論上 YZ 修正的效益應越顯著。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(S&P 500 ETF)、GLD(黃金 ETF)、QQQ(Nasdaq 100 ETF)、0050.TW(台灣 Top 50 ETF) |

| 模型 | GARCH(1,1)、GJR-GARCH(1,1,1)、CARR_Parkinson(1,1)、CARR_YZ(1,1) |

| OOS 期間 | 2016-01-01 至 2025-12-31(約 2,500 交易日) |

| 滾動估計視窗 | 2000 天(SPY/GLD/QQQ),500 天(0050.TW) |

| 重新估計頻率 | 每 21 個交易日(約每月) |

| 評估指標 | QLIKE(Patton 2011 標準),目標:(日報酬平方) |

| 統計檢定 | Diebold-Mariano 檢定,Harvey et al. (1997) 門檻 |

| 台股資料 | 套用 clean_tw50_data 修正 1:4 分割(2014 年前) |

重要說明 :遵循 Patton (2011) 原則,所有模型使用同一評估目標()確保公平比較。

核心發現

發現一:YZ 在 4/4 資產上顯著擊敗 Parkinson

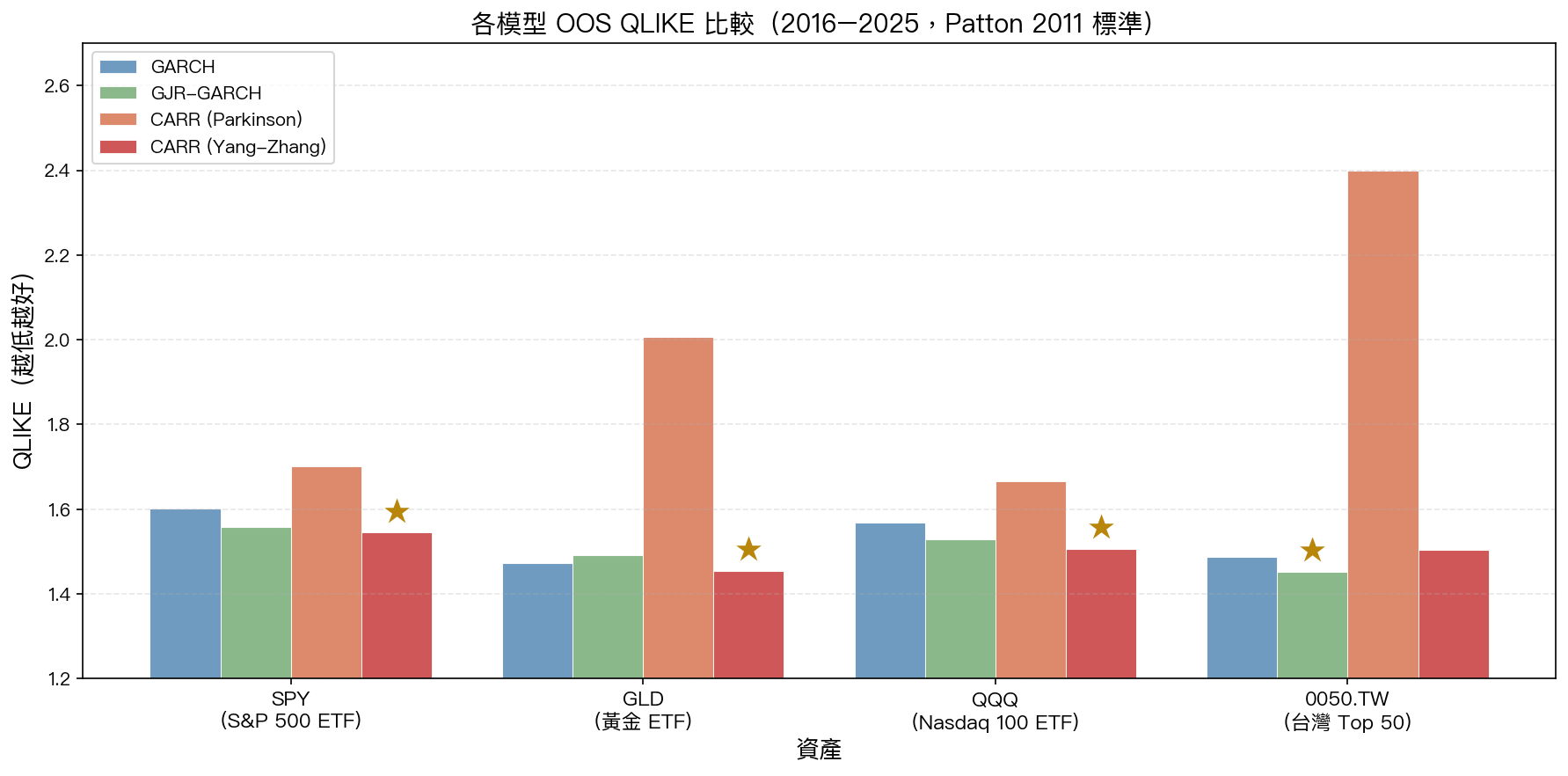

下圖呈現四個模型在四個資產上的 OOS QLIKE(越低越好):

圖 1:Yang-Zhang CARR(紅色)在所有資產上均低於 Parkinson CARR(橙色),且差距在跳空比率高的資產(GLD、0050.TW)尤為顯著。金色星號標記每個資產的最佳模型。

圖 1:Yang-Zhang CARR(紅色)在所有資產上均低於 Parkinson CARR(橙色),且差距在跳空比率高的資產(GLD、0050.TW)尤為顯著。金色星號標記每個資產的最佳模型。

| 資產 | 跳空比率 | GARCH | GJR | CARR_P | CARR_YZ | YZ 改善 |

|---|---|---|---|---|---|---|

| SPY | 0.359 | 1.601 | 1.558 | 1.700 | 1.545 | +9.1% |

| GLD | 0.497 | 1.473 | 1.492 | 2.006 | 1.455 | +27.5% |

| QQQ | 0.330 | 1.568 | 1.529 | 1.665 | 1.506 | +9.6% |

| 0050.TW | 0.838 | 1.488 | 1.452 | 2.399 | 1.504 | +37.3% |

值得注意的是:Parkinson 估計量在 0050.TW 的 QLIKE 高達 2.399,相對 CARR_YZ 的 1.504 差距驚人(+59.5%),揭示了 Parkinson 在高跳空市場的嚴重偏誤。

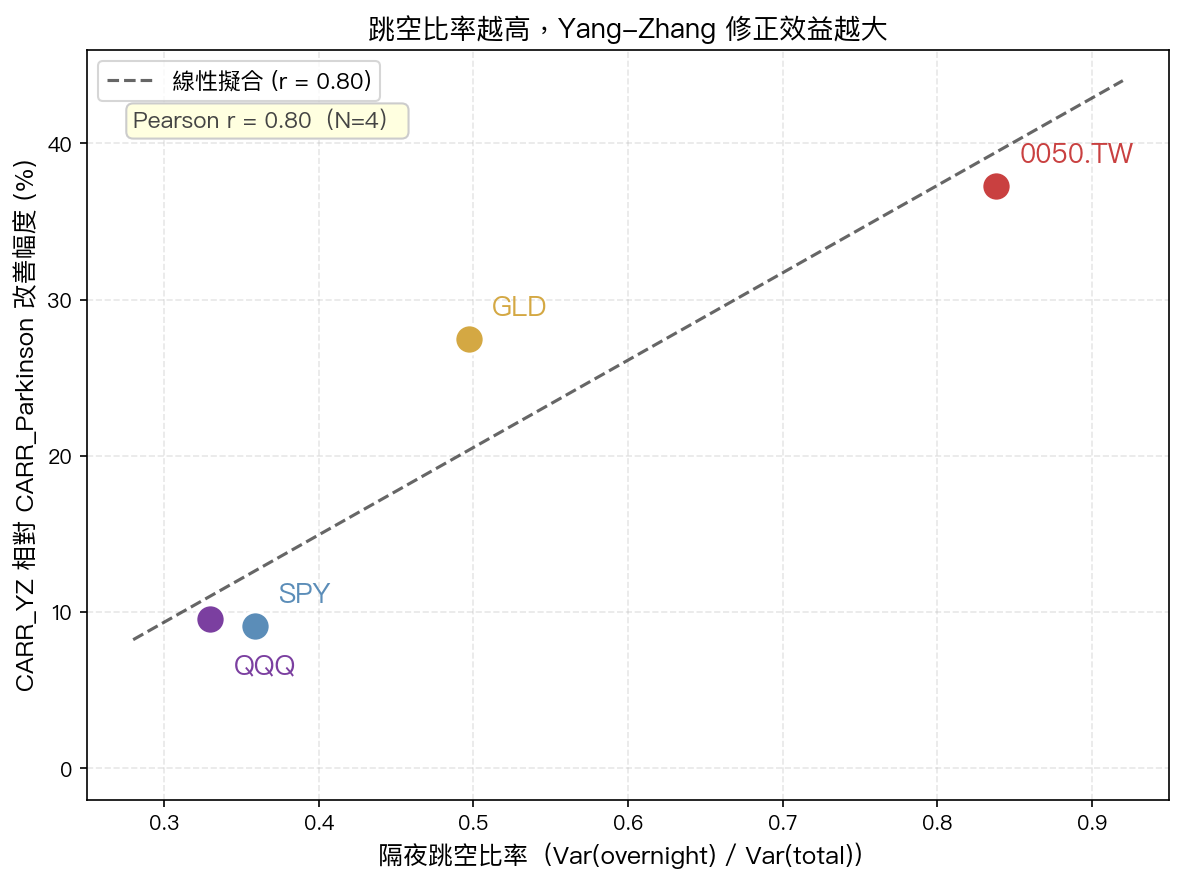

發現二:改善幅度與跳空比率線性相關(r = 0.80)

圖 2:橫軸為隔夜跳空比率,縱軸為 CARR_YZ 相對 CARR_Parkinson 的 QLIKE 改善百分比。各點呈現清晰的正向線性關係(r = 0.80)。

圖 2:橫軸為隔夜跳空比率,縱軸為 CARR_YZ 相對 CARR_Parkinson 的 QLIKE 改善百分比。各點呈現清晰的正向線性關係(r = 0.80)。

這一發現具有重要的解釋力:

- 0050.TW (跳空比率 0.84):84% 的每日波動發生在隔夜,YZ 修正幅度最大(+37.3%)

- GLD (跳空比率 0.50):儘管黃金接近 24 小時交易,但仍有約 50% 波動來自隔夜,改善幅度 +27.5%(超出預期)

- SPY/QQQ (跳空比率 0.33–0.36):美股隔夜跳空相對較小,改善幅度約 +9%–10%

注意 :N=4 的相關係數 p 值為 0.20,無法達到統計顯著性,但方向性與理論預期一致,未來需要更多資產驗證。

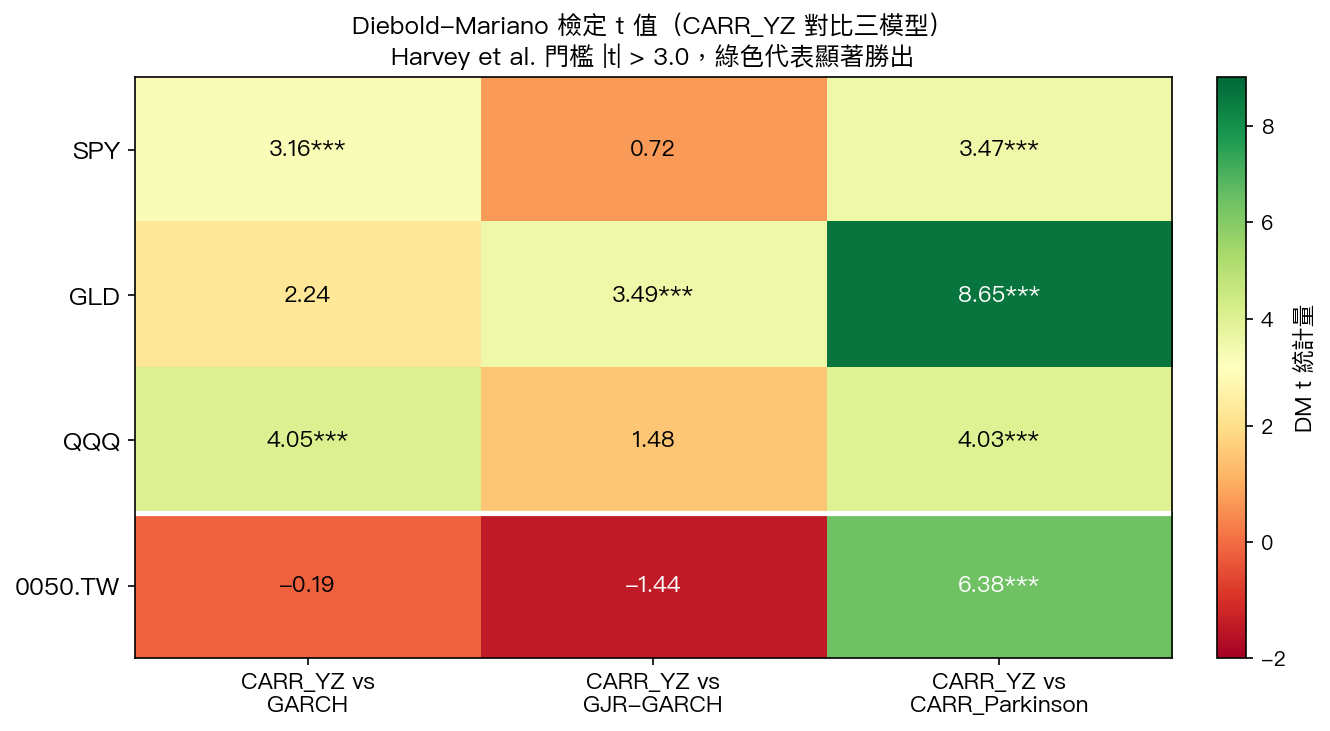

發現三:DM 檢定確認 YZ 對 Parkinson 的全面勝出

圖 3:綠色表示 CARR_YZ 勝出,紅色表示未勝出。Harvey 門檻 |t| > 3.0 方標記 *** 。注意 0050.TW 橫向白線區分其特殊結果。

圖 3:綠色表示 CARR_YZ 勝出,紅色表示未勝出。Harvey 門檻 |t| > 3.0 方標記 *** 。注意 0050.TW 橫向白線區分其特殊結果。

| 資產 | vs GARCH | vs GJR-GARCH | vs CARR_Parkinson |

|---|---|---|---|

| SPY | t=3.16* ** | t=0.72 | t=3.47** * |

| GLD | t=2.24 | t=3.49* ** | t=8.65** * |

| QQQ | t=4.05* ** | t=1.48 | t=4.03** * |

| 0050.TW | t=-0.19 | t=-1.44 | t=6.38*** |

關鍵觀察:

- CARR_YZ vs CARR_Parkinson :全部 4 個資產均達 Harvey 顯著(t > 3.0),DM t 從 3.47(SPY)到 8.65(GLD),這是本實驗最確定的結論

- CARR_YZ vs GARCH :在 SPY(t=3.16)和 QQQ(t=4.05)達顯著,GLD 和 0050.TW 未達 Harvey 門檻

- 0050.TW 例外 :CARR_YZ 未能擊敗 GARCH 或 GJR(t 為負),最佳模型為 GJR-GARCH(QLIKE=1.452)

台灣市場的特殊挑戰

0050.TW 的隔夜跳空比率高達 0.838 ,意味著一日波動中有 84% 源於隔夜間的資訊更新(主要是美股收盤後台股開盤的跳空)。這使 Parkinson 估計量完全失效(QLIKE=2.399,遠高於 GARCH 的 1.488)。

然而,即使採用 Yang-Zhang 修正後(CARR_YZ QLIKE=1.504),仍略遜於 GJR-GARCH(1.452)。這提示:

- CARR 模型的隔夜修正是必要但不充分的 :YZ 修正了 Parkinson 的偏誤,但台股開盤跳空的分佈並不符合 Yang-Zhang 假設(常態隔夜報酬)

- GJR 的非對稱效果在台股更重要 :台股對負向衝擊(通常是美股大跌後的隔夜反應)有明顯的非對稱波動放大,而 GJR 的 參數(0.351)能捕捉這一特性

驚人發現:黃金的隔夜跳空並不「小」

本實驗的反直覺發現之一是 GLD 的跳空比率(0.497)遠高於 SPY(0.359)和 QQQ(0.330)。雖然黃金在倫敦、紐約、上海等多市場接近 24 小時交易,但 GLD ETF 作為美股掛牌商品,其開盤報酬仍受亞洲盤(主要是上海黃金交易所)隔夜走勢影響。

這解釋了 GLD 為何 CARR_YZ 對 CARR_Parkinson 的改善幅度(+27.5%)高於純美股標的。

實務意義

1. 波動率模型選擇指引(依跳空比率)

| 市場類型 | 跳空比率 | 推薦模型 | 備注 |

|---|---|---|---|

| 美股主要指數(SPY/QQQ) | 0.33–0.36 | CARR_YZ 或 GJR-GARCH | 兩者相當,CARR_YZ 略勝 Parkinson |

| 黃金/大宗商品 ETF | 0.45–0.50 | CARR_YZ | 顯著優於 Parkinson |

| 跨時區市場(台股等) | >0.80 | GJR-GARCH | CARR_YZ 不敵非對稱模型 |

2. 工程實踐上的建議

- 立即停用 Parkinson 估計量於台股 :QLIKE 差距 59.5% 意味著基於 Parkinson 的 VaR 或 ES 計算會嚴重低估實際風險

- 黃金相關策略 :務必使用 YZ 修正,Parkinson 低估黃金波動的問題被低估已久

- CARR_YZ 作為 GARCH 的可行替代 :在美股上 CARR_YZ 可與 GJR 競爭,並使用更豐富的 OHLC 資訊

結論

K938 系統性地驗證了 Yang-Zhang 估計量在 CARR 模型中的跨資產優越性:

- YZ 全面且顯著地擊敗 Parkinson (4/4 資產,DM t > 3.0)

- 改善幅度由跳空比率預測 (r=0.80):高跳空資產(台股、黃金)獲益最大

- Parkinson 不應用於高跳空市場 :0050.TW 的 +59.5% QLIKE 差距是嚴重警告

- 台股最佳模型仍是 GJR-GARCH :YZ 修正了 Parkinson 偏誤,但不及非對稱 GARCH 的全面捕捉能力

局限性

- 僅 4 個資產,跳空-改善相關係數的統計顯著性不足(p=0.20)

- Yang-Zhang k 參數使用漸近值,滾動估計可能進一步改善結果

- OOS 期間(2016–2025)包含多個異常事件(COVID、升息週期),樣本特性影響泛化能力

- 0050.TW 使用較短估計視窗(500 天 vs 2000 天),可比性受限

本文基於實驗 K938(腳本:experiments/k938/k938.py,結果:experiments/k938/k938_results.json)。 數據來源:yfinance OHLC 日頻數據,期間:SPY/QQQ 2004–2025、GLD 2004–2025、0050.TW 2006–2025,OOS 樣本約 2,431–2,514 個交易日。 參考文獻:Parkinson (1980, JoB)、Yang & Zhang (2000, JoB)、Chou (2005, JFE)、Patton (2011, Journal of Econometrics)、Harvey et al. (1997, JBES)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊