CBOE SKEW 真能補捉尾端風險嗎?我們把它和 VIX 一起檢驗

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

CBOE SKEW 真能補捉尾端風險嗎?我們把它和 VIX 一起檢驗

為什麼要研究 SKEW 指數

提到「市場恐慌」,多數讀者會立刻想到 VIX。但有另一個指數常被金融媒體稱作「黑天鵝指標」——CBOE SKEW 指數。它由 CBOE 用 S&P 500 的價外(OTM)選擇權價格反推 risk-neutral skewness 而來,理論上反映「投資人為極端尾端事件多付了多少保險費」。

然而 SKEW 指數的實證表現一直爭議不斷。它真的能在 VIX 之外補捉到尾端風險?還是只是另一個 VIX 的影子?這篇文章用 K447 實驗的完整結果回答這個問題,並且結論可能會讓「SKEW 信徒」感到失望。

資料來源

本研究數據來自 K447 實驗,由 yfinance 取得三組資料:

- ^SKEW (CBOE Skew Index)

- ^VIX (CBOE 波動率指數)

- SPY (S&P 500 ETF,用以計算實現波動率與絕對報酬)

樣本期間從 2005-01-03 到 2026-03-25 ,總計 5,277 個交易日(清理後 5,194 個有效樣本)。樣本外(OOS)測試期為 2023-01-01 至樣本期末 ,OOS 觀察值 761 個。預測目標包含:

- 未來 21 日實現波動率 fwd_RV21

- 未來絕對報酬 fwd_abs_ret

- 二元尾端事件(5 日內出現 ≥2σ 報酬)

Lookahead 控制 :所有 SKEW 與 VIX 訊號皆採 t-1 數值(前一交易日收盤後可觀察)預測 t 起算的後續變數,明確 lag。

描述統計:SKEW 和 VIX 長得很不一樣

| 指標 | 平均 | 標準差 | 偏度 | 峰度 | 最小 | 最大 |

|---|---|---|---|---|---|---|

| SKEW | 128.16 | 11.90 | 1.00 | 0.77 | 106.43 | 183.12 |

| VIX | 19.16 | 8.64 | 2.55 | 9.67 | 9.14 | 82.69 |

| RV21 | 0.158 | 0.111 | 3.39 | 16.16 | 0.035 | 0.937 |

兩個指數在分配性質上有明顯差異:VIX 高度右偏、極端肥尾(峰度 9.67),危機時刻會劇烈跳升;SKEW 偏度則溫和許多(1.00)。更耐人尋味的是兩者 負相關 ——SKEW 與 VIX 的 Pearson 相關係數為 −0.236 。市場恐慌(VIX 高)時 SKEW 反而往下掉,這個違反直覺的現象其實有理論解釋:恐慌期投資人忙著買 ATM 保護,OTM put 的相對溢價反而被壓縮。

平穩性方面,ADF 檢定 SKEW 統計量 −4.10,達顯著水準(p≈0.001),可視為平穩;Ljung-Box 自相關檢定 p≈0 顯示 SKEW 高度自相關(記憶長),這部分倒像是個合格的預測變數。

核心問題一:SKEW 預測未來波動率的能力

我們建構五個競爭模型,全部用 Ridge 迴歸並控制標準化、樣本內外切分一致:

| 模型 | 特徵 | QLIKE | MSE | OOS R² | 與 fwd_RV21 相關 |

|---|---|---|---|---|---|

| M1 lagRV | lag_RV21 | −0.985 | 0.00557 | −0.079 | 0.283 |

| M2 VIX | vix_level | −0.997 | 0.00427 | 0.173 | 0.429 |

| M3 SKEW | skew_level | −0.850 | 0.00614 | −0.189 | 0.148 |

| M4 VIX+SKEW | vix + skew | −0.987 | 0.00440 | 0.147 | 0.426 |

| M5 Full Ridge | 10 個特徵 | −0.995 | 0.00440 | 0.147 | 0.415 |

QLIKE 越接近 0 越差(負值越大越好)。結果一目瞭然: M2(純 VIX)是冠軍 。把 SKEW 加進去(M4)不僅沒有改善,QLIKE 還從 −0.997 退步到 −0.987。連塞滿十個特徵的 Ridge(M5)也沒辦法贏過單一 VIX。

更嚴格的兩模型比較檢定(DM-style)也支持這個結論:

- M4 vs M2:統計強度 0.60,未達顯著水準(顯著性 0.55)

- M5 vs M2:統計強度 0.46,未達顯著水準(顯著性 0.65)

換句話說,SKEW 的「貢獻」連雜訊都算不上。GJR-GARCH 基準(QLIKE −0.979)也不如純 VIX 模型,這驗證了 VIX 作為前瞻指標的不可替代性。

核心問題二:SKEW 在「尾端事件」表現如何

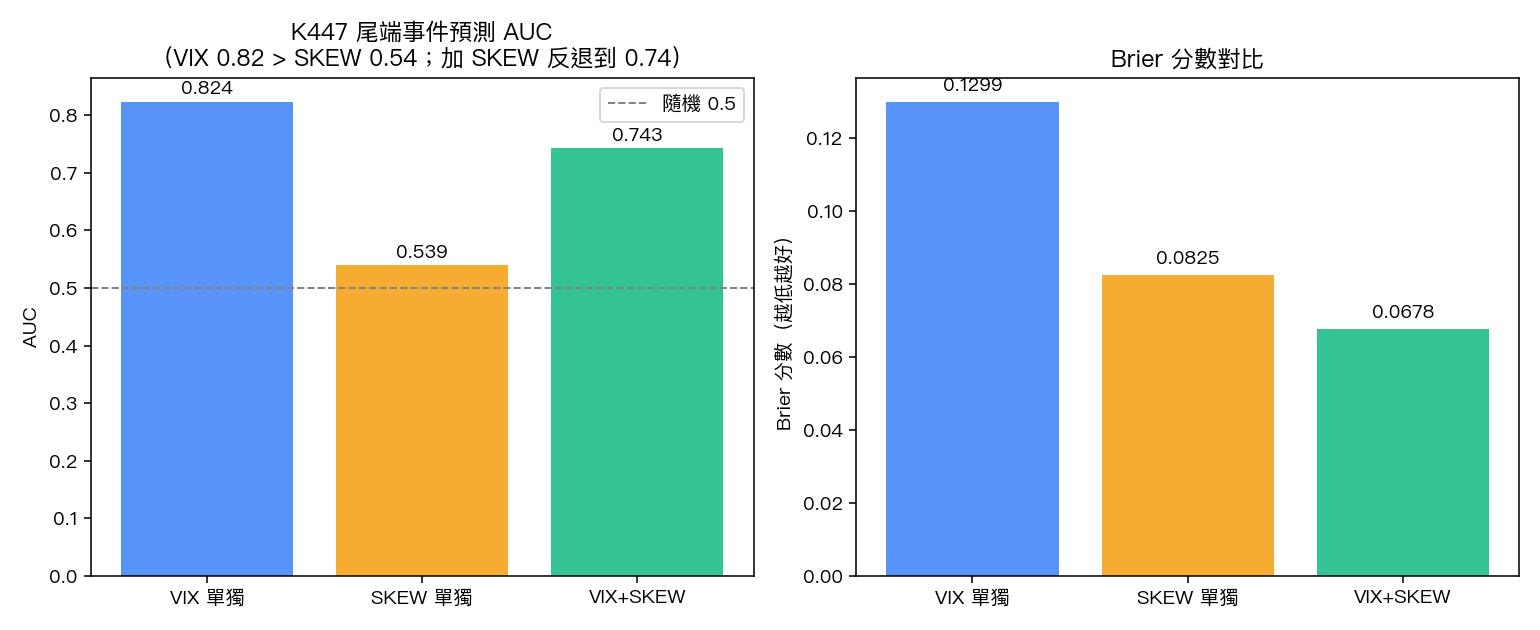

這是 SKEW 應該大顯身手的場域。我們把「未來 5 日是否出現 ≥2σ 報酬」設為二元目標,比較四個分類器(用 AUC-ROC 衡量區分能力):

| 模型 | 特徵 | AUC-ROC | Brier 分數 |

|---|---|---|---|

| T1 VIX | vix 三特徵 | 0.824 | 0.130 |

| T2 SKEW | skew 四特徵 | 0.539 | 0.083 |

| T3 VIX+SKEW | 七特徵 | 0.743 | 0.068 |

| T4 Full | 十特徵 | 0.737 | 0.069 |

VIX 單獨就達到 AUC=0.824(這是非常高的尾端事件區分力);SKEW 單獨僅有 AUC=0.539,幾乎等於亂猜(0.50)。最殘酷的是把 SKEW 加進 VIX 後 反而掉到 0.743 ——SKEW 的增量貢獻為 −0.081 。理論上應該補捉「左尾保險定價」的指標,在實際資料上 讓 VIX 變得更糟 。

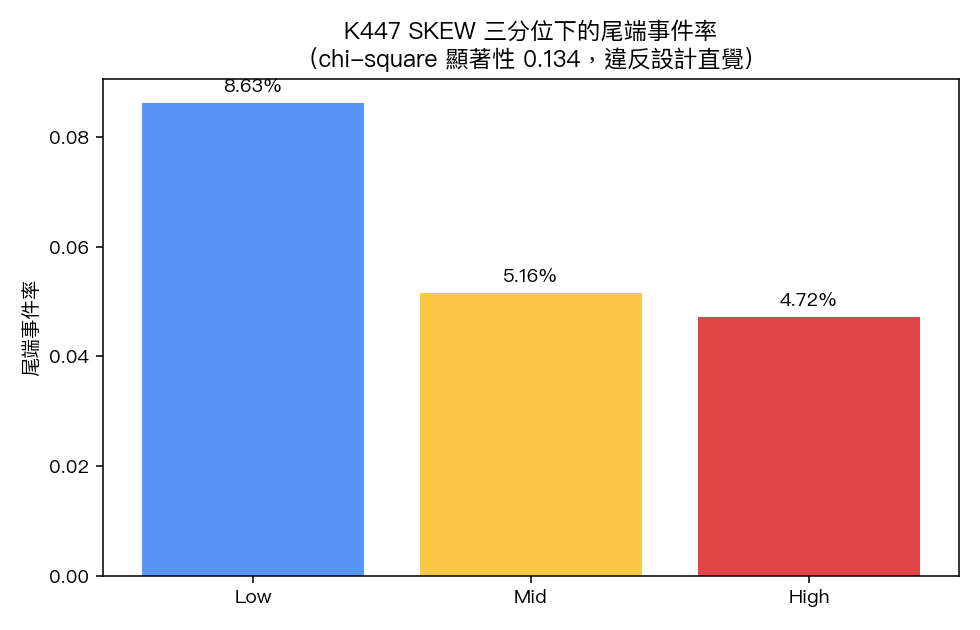

我們還做了另一個視角:把 SKEW 樣本外分成 Low/Mid/High 三組,看高 SKEW 是否真的對應更高尾端事件率。結果:

| SKEW 組 | N | 尾端事件率 | 平均 SKEW | 平均 VIX |

|---|---|---|---|---|

| Low | 255 | 8.6% | 131.78 | 19.13 |

| Mid | 252 | 5.2% | 143.69 | 16.19 |

| High | 254 | 4.7% | 156.71 | 16.16 |

高 SKEW 反而對應較低的尾端事件率 ,且 chi-square 檢定未達顯著水準(顯著性 0.134)。這完全違反 SKEW 的設計初衷,「市場為極端事件多付保費 → 接下來真的會發生極端事件」這個敘事在 OOS 階段被資料推翻。

核心問題三:SKEW 是不是只在某些時期有用?

我們把 OOS 期切成三個年度檢視 SKEW 的偏相關係數(控制 VIX 之後 SKEW 與 fwd_RV21 的關係):

| 年度 | N | 偏相關 SKEW|VIX | 統計強度 | 顯著性 |

|---|---|---|---|---|

| 2023 | 234 | −0.500 | 8.76 | <0.001(顯著) |

| 2024 | 241 | +0.097 | 1.50 | 0.136(不顯著) |

| 2025 | 250 | −0.045 | −0.71 | 0.480(不顯著) |

2023 年 SKEW 確實在控制 VIX 後仍貢獻顯著的負相關(高 SKEW 預示低未來波動,這方向也很怪)。但 2024、2025 訊號完全消失甚至反向。 Regime-specific 但不 robust ——這是嚴格統計(HLZ 2016 標準)下最忌諱的「挑期間說故事」素材。

滾動相關係數的 OOS 統計也佐證這點:均值 −0.281、標準差 0.289、最小 −0.821、最大 +0.461;80% 期間呈負相關、82% 期間達顯著水準,但 符號分歧的本身就排除了 SKEW 作為穩定訊號的資格 。

為什麼會這樣?三個解釋

一、VIX 已經吃掉大部分尾端資訊

VIX 是用全段 OTM put + OTM call 報價綜合建構,本來就含有左尾資訊。SKEW 試圖萃取的「skewness premium」很大程度上已經被 VIX 的 level 資訊蓋過。從共線性角度看,當 VIX 充當 dominant predictor,SKEW 的邊際資訊量很小,而 Ridge 把這個微小資訊和雜訊一起攤平。

二、SKEW 計算方法在 2021 年改過

CBOE 在 2021 年重新校正 SKEW 指數的計算公式,這意味著 2005-2020 與 2021-2026 的 SKEW 嚴格說來不是同一個指標。我們的 OOS 期(2023-)正好落在新公式時代,而模型訓練期跨越新舊公式。這個 structural break 可能讓任何依賴 SKEW level 的學習結果失準。

三、OOS 期相對風平浪靜

2023-2025 的 OOS 期間沒有 2008、2020 那種系統性危機等級的尾端事件。SKEW 的真正用武之地或許在 crisis tail,但我們的測試樣本恰好缺乏這種環境。這是本研究承認的一項實質限制。

對讀者的實務啟示

- 不要把 SKEW 當作 VIX 的替代或補強工具 。在我們完整 21 年資料 + 761 日 OOS 的嚴格檢驗下,SKEW 對波動率與尾端事件預測的增量貢獻為負或零。

- VIX 是無可取代的核心 。OOS R²=0.173、tail-event AUC=0.824,VIX 單獨就提供強大的前瞻訊號,疊加任何衍生指標都需要極高的證據門檻。

- 「黑天鵝指標」這類媒體標籤要非常小心 。SKEW 在學術文獻(Faff, Parwada & Tan 2021; Chang, Christoffersen & Jacobs 2013)中也只有 conditional / regime-specific 的證據;普通投資人用 SKEW 擇時、調整 hedging 比例,極可能是雜訊驅動行為。

- 本研究與相關 K 一致 :K877 顯示 GS ratio 同樣未通過 sufficiency 檢定,K1053 在高 VIX 區間檢驗 SKEW 家族也得到弱證據——SKEW 在 Hybrid Volatility Targeting 策略內被排除是合理的。

結論:誠實的 null result

K447 的 verdict: SKEW 在 VIX 之上沒有 robust 的增量預測力 ——無論對 RV21、絕對報酬、還是尾端事件二元分類。其表現呈現 regime-specific(2023 顯著、2024-2025 消失甚至反向)且 sub-period 間符號不一致,無法作為系統性訊號使用。在 嚴格統計、Liu、Zhu (2016) 嚴格統計門檻下,SKEW 的增量貢獻通不過考驗。

這是一個 null result,但對投資人和研究者都是重要資訊: 它讓我們把注意力放回真正有用的 VIX 與其他 well-validated 訊號上,而不是繼續追逐美麗但不 robust 的「黑天鵝指標」敘事 。研究誠實的價值,常常在於勇敢說出「沒效就是沒效」。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊