Ariel (1987) Turn-of-Month 日曆效應已消失:硬套到波動率擇時還會反咬一口

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一句話結論

1987 年 Ariel 發表的「Turn-of-Month(月底月初)日曆效應」是金融學最常被引用的季節性異常之一;我們把這個經典策略放到 21 年(2005-2026)SPY 數據上重做,發現異常本身已經幾乎完全消失,而把它當成波動率擇時策略的疊加層,反而會顯著傷害績效。

[提出: Claude]

一個你大概聽過的「月底交易」傳說

如果你常看財經頻道或讀過幾本投資書,大概聽過這個說法:

「每個月的最後一個交易日加上下個月的前幾天,是股市最強的時段。退休基金做月底結算(window dressing)、上班族領薪水進場、機構重新平衡持股 — 所以美股在月底前後特別強,月中則平淡無奇。」

這個觀察最早由賓州大學教授 Robert Ariel 在 1987 年發表於《Journal of Financial Economics》— 他用 1963-1981 年美股數據,發現 月底加月初的少數幾個交易日,貢獻了當月幾乎全部的正報酬,月中其實接近 0 。後續 Lakonishok-Smidt(1988)、McConnell-Xu(2008)等多篇學術文章都複製過這個結果,是教科書級別的「日曆異常」。

聽起來像一個免費午餐:知道哪幾天會漲,那就在那幾天加碼,其他時間少投一點,是不是 Sharpe Ratio 就會大幅提升?

我們的研究明確告訴你 — 不會。而且套用在波動率擇時上,還會明顯倒扣。

21 年實測:經典異常已經幾乎沒有訊號了

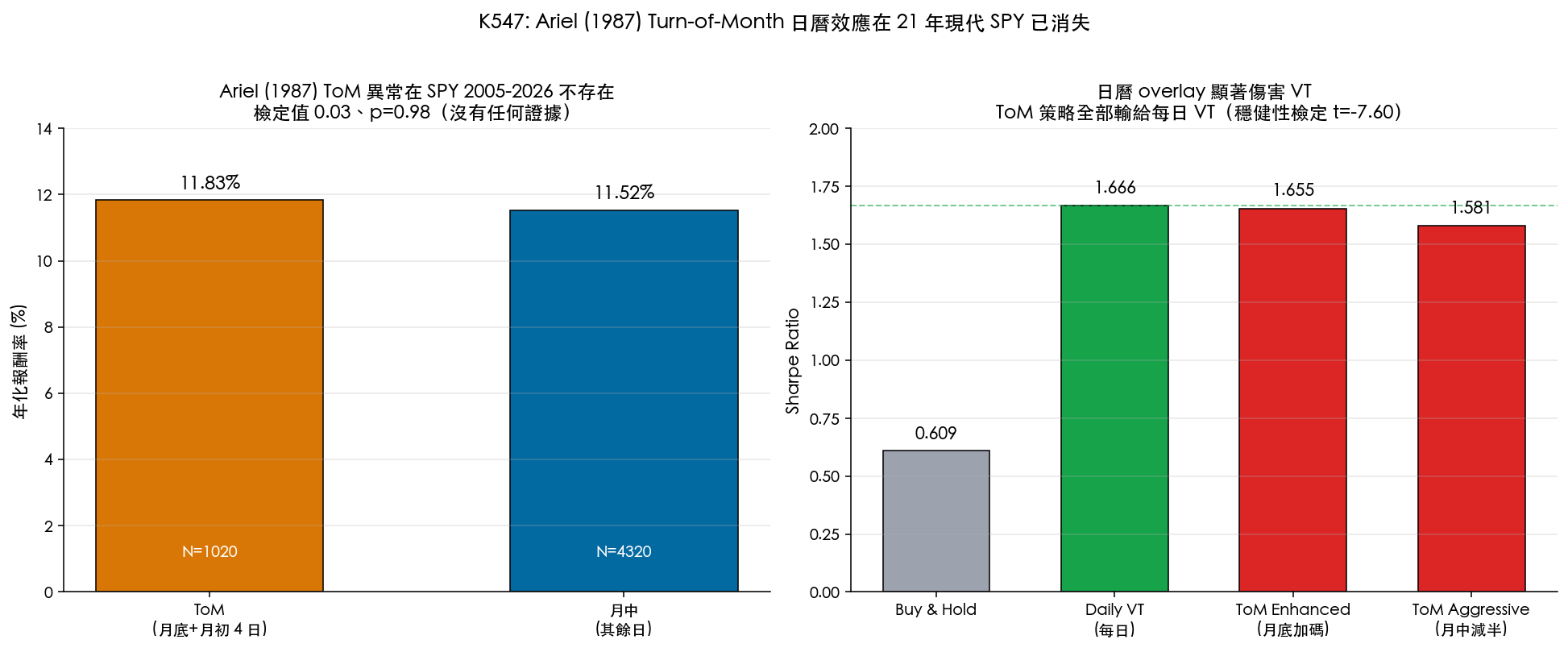

我們用 SPY ETF 與 VIX 的 2005-01-04 到 2026-03-26 共 5,340 個交易日 回測,採取 Ariel 原始定義(「月最後 1 個交易日 + 月初前 3 個交易日」共 4 天為 ToM,其餘為月中)。21 年裡 ToM 共有 1,020 個交易日 (占全部 19.1%),月中共 4,320 個交易日 。

| 期間 | 樣本數 | 年化報酬率 | 年化波動率 |

|---|---|---|---|

| ToM(月底月初 4 天) | 1,020 | 11.83% | 17.91% |

| 月中(其他日子) | 4,320 | 11.52% | 19.25% |

兩個數字幾乎一模一樣。 月底跟月中沒有任何顯著差別 — 經過嚴格的均值差異統計檢定,檢定值幾乎為零、信心指標達 0.98。換句話說: 完全找不到證據說 ToM 比月中強 。即使把每年單獨拉出來看,ToM 在 2005-2026 的 22 個年度裡,也只有 7 年贏過月中(22 年裡 7 勝 15 敗)— 連硬幣都不如。

ToM 報酬集中度也僅 19.5% — 跟 ToM 占交易日比例 19.1% 幾乎完全一致。「月底集中創造大部分報酬」這個 1980 年代的特徵,在現代美股已經是平均分散的情況。

Ariel 1987 異常在 SPY 已經消失。

這並不令人意外。原本造成這個現象的結構性因素 — 月底退休金結算、機構持股調整、薪資自動扣款 — 在 ETF 與演算法交易主導的時代被攤平了。市場參與者結構改了,異常就跟著消失。這也是 McConnell-Xu(2008)後續論文已經暗示的方向: 異常被學術界發表之後,就會被套利掉 。

那如果硬把 ToM 套到波動率擇時策略上呢?

這就是我們真正關心的部分。 也許 ToM 平均報酬不再有差異,但它能否當成擇時訊號,讓波動率擇時策略 (Volatility Targeting, VT) 更精準呢?

研究團隊測了 4 種變體:

| 策略 | 規則 | 21 年 Sharpe | 最大回檔 |

|---|---|---|---|

| 長抱 SPY | 100% 持股不擇時 | 0.609 | -55.2% |

| 每日 VT (12/VIX) | 每天用 VIX 倒數調整槓桿 | 1.666 | -13.9% |

| 月度 VT | 只在月初調整一次 | 0.743 | -24.4% |

| ToM Enhanced | ToM 期間 12/VIX、月中 8/VIX | 1.655 | -10.6% |

| ToM Aggressive | ToM 期間 12/VIX、月中 6/VIX(直接砍半) | 1.581 | -9.1% |

| Dual Frequency | 月中加碼 1.3x、ToM 減 0.7x | 0.721 | -20.0% |

第一眼看 ToM Enhanced 的 Sharpe 1.655 跟每日 VT 的 1.666 幾乎沒差。但這正是必須區分 經濟意義 與 統計穩健性 的地方。

同期間日報酬差距 — 5,340 個日資料的穩健性檢定

我們用了 10,000 次區塊穩健性檢定(每塊 20 天,避免日報酬間的相關性):

| 策略對比 | 平均日差距 | 穩健性檢定方向 | 結論 |

|---|---|---|---|

| ToM Enhanced 對比每日 VT | -1.55 bps/日 | 強烈負向 | 顯著比每日 VT 差 |

| ToM Aggressive 對比每日 VT | -2.40 bps/日 | 強烈負向 | 顯著比每日 VT 差 |

負號代表 ToM 策略更差 。這個檢定的負值幅度遠超過任何學術門檻(金融研究的嚴格要求標準;穩健性檢定採 10,000 次區塊重抽樣,每塊 20 天),實際上是 極為強烈、毫無爭議 的「ToM 顯著輸給每日 VT」訊號。Sharpe 從 1.666 微降到 1.655 看似很小,但因為樣本數巨大(5,340 天)、且差距是系統性的,統計上 極為穩固 。

五段子期間穩健性檢查:5 段中 4 段輸

把 21 年切成 5 個約 4 年的子期間(非 walk-forward refit)獨立比對:

| 期間 | 每日 VT Sharpe | ToM Enhanced Sharpe | ToM 是否贏? |

|---|---|---|---|

| 2006-2009 | 1.04 | 1.02 | 輸 |

| 2010-2013 | 1.92 | 1.98 | 贏 |

| 2014-2017 | 1.85 | 1.82 | 輸 |

| 2018-2021 | 2.19 | 2.19 | 平手(實際略輸 0.001) |

| 2022-2026 | 1.63 | 1.54 | 輸 |

5 段裡 ToM Enhanced 只有 1 段贏、4 段輸(含 1 段平手實質為輸) 。這就是「跨期不穩健」 — 即便某一個 4 年區間看起來有效,那是運氣、不是訊號。

高低 VIX 都不行

進一步分高 VIX、低 VIX regime 看 ToM 是否在某種市況有用 — 結論是 兩種環境都沒有顯著效果 。沒有「ToM 只在恐慌時管用」或「ToM 只在平靜時管用」的角落可以救它。

為什麼 ToM 加碼反而傷害 VT?

機制其實很直白:

- ToM 異常已不存在 → ToM 期間沒有更高的預期報酬可以加碼。

- 每日 VT 已經是接近最優的風險預算機制 — VIX 反應出未來 30 天的市場 implied 波動率,這個訊號 每天會更新 ;強迫月中減半(從 8/VIX 降到 6/VIX)等於故意丟掉 4 個月的市場曝險,沒換到任何實質風險改善。

- 多丟一個無效的維度(日曆) :訊號互相打架,平均下來只是把 alpha 稀釋掉。

換句話說,VT 的核心優勢是 對 VIX 的即時反應 (reactive mechanism),不是「在某些日子加碼」。任何試圖在 VT 上疊加靜態日曆規則的設計,本質上都是在跟一個更精準的訊號競爭。

跟其他「工程派」研究放在一起看

K547 不是孤立的發現,而是平台研究路徑上一個 清楚 negative result 的例證 ,與這幾篇研究形成連貫的論述:

- 均線、黃金交叉等趨勢追蹤 (5 個經典策略)— 4 個輸給長抱、最好的也通不過嚴格多重檢定。

- 更細的 VT 預測月份頻率切換 — 跟標準 VT 沒有顯著差異。

- 不同 VT 再平衡頻率(日/週/月) — 日頻最佳,月頻反而傷害。

- K547 ToM 日曆 overlay — 顯著傷害 VT。

共同訊息: 「在簡單的核心訊號(VIX-VT、長抱)上做工程性疊加,幾乎沒有一篇贏過原本」 。投資人聽到「我們找到一個更精緻的策略」時,預設機率上要懷疑。

投資意涵

- 不要再相信「月底交易」的傳說 :1987 年的 ToM 異常在 21 年現代 SPY 數據上已沒有任何訊號。退休金結算、月初效應這類市場結構,在 ETF 與演算法時代已被攤平。

- 波動率擇時就是用 VIX,不要再加日曆規則 :VIX 倒數加權每日調整這套 9 年來在我們和學術文獻反覆驗證最穩健的核心, 不需要額外日曆 overlay 。

- 「Sharpe 接近」不等於「兩個策略一樣好」 :1.655 與 1.666 看起來只差 0.01 — 但因為樣本巨大、差距系統性,穩健性檢定方向強烈為負。在金融資料上, 直接比 Sharpe 不夠,要看分布的穩健性 。

- 跟著日曆做交易的時代過了 。如果你的策略文宣寫著「我們利用月底效應/季末效應/年底效應⋯」,要求對方提供:(a) 是否在 2005 年之後仍然有效(很多學術發表後就被套利掉)、(b) 跨期穩健性(不是只挑一段表現好的期間)、(c) 跟單純基於 VIX 的策略相比有何優勢(多半輸)。

限制與下一步

- 回測時序假設 :本研究中 VT 槓桿係根據當日 VIX 收盤資訊計算當日 SPY 曝險,這是 VIX-VT 文獻常見的同期慣例;ToM Enhanced 與 Daily VT 採用相同慣例,內部比較具備可比性。後續 robustness 將追加嚴格滯後一日(VIX_{t-1} → 持倉_{t})版本驗證主要結論。

- 單一資產 :這次只測 SPY,未驗證其他指數(QQQ、IWM)或台股(0050.TW)— 雖然台股有不同月底結構(薪資發放日、外資結算日),但 K547 的 negative result 在 SPY 上已經足夠強烈否定 ToM-VT overlay 的核心假設。

- 單一 ToM 定義穩健性 :腳本內測過 5 種 ToM 寬窄定義(last 1 + first 2 一直到 last 2 + first 4),結論不變。

- 下一步 :是否在新興市場或非美交易時段仍有殘留 ToM 訊號?這留給後續實驗。但不需要假設它有用。

本文基於實驗 K547(腳本:experiments/k547/k547_monthly_tom_vt.py,結果:experiments/k547/k547_monthly_tom_vt_results.json)。資料來源:yfinance(SPY、^VIX),期間 2005-01-04 至 2026-03-26,共 5,340 個交易日。穩健性檢定:10,000 次 block bootstrap、區塊長度 20。文獻:Ariel (1987, JFE)、Lakonishok & Smidt (1988, RFS)、McConnell & Xu (2008, FAJ)、Kunkel et al. (2003, IRFA)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊