你以為多看 VIX 會更準,結果台股這次剛好相反

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你以為多看 VIX 會更準,結果台股這次剛好相反

做波動率預測的人,很容易有一個直覺。

如果 0050 的波動會被美股情緒影響,那把 VIX、SPY 這些外部訊號一起丟進模型,理論上應該比只看台股自己昨天怎麼走,更接近真實世界。

這份實驗測的,就是這個直覺。

結果不但沒有變準,最常見的兩種加法還在樣本外明顯變差。

先講結論

這次資料是 2009-01-05 到 2026-03-24 的 0050.TW、SPY 和 ^VIX,總共 4,211 個交易日。真正拿來驗證模型有沒有用的樣本外區間,是 2023-01-01 到 2024-12-31,有效觀測值 481 天。

這份實驗比了五種做法:

- 只看台股自己波動的基準版

- 加

VIX²的版本 - 加

SPY波動的版本 VIX² + SPY一起加的版本- 會隨恐慌高低切換參數的版本

如果只看樣本內,故事很誘人。

VIX²那條外部訊號,統計強度3.58SPY波動那條外部訊號,統計強度2.88

翻成白話,就是模型會告訴你:這些外部訊號看起來真的有東西。

但一走到樣本外,情況就變了。

| 做法 | 樣本外誤差分數 | 相對基準 |

|---|---|---|

| 基準版 | 1.354 | 基準 |

加 VIX² | 1.449 | +7.1% 更差 |

加 SPY 波動 | 1.388 | +2.5% 更差 |

VIX² + SPY 一起加 | 1.453 | +7.3% 更差 |

| 高低恐慌切換版 | 1.395 | +3.1% 更差 |

最差的不是什麼冷門做法,反而就是大家最直覺會先試的 VIX² 版本。

最容易誤判的地方

很多研究做到這裡,會卡在樣本內顯著那一步,然後很想往前多走半句。

因為 VIX² 的外部訊號不只不是零,還非常漂亮。達顯著水準(顯著性 0.0003),幾乎很難裝作沒看到。

問題是, 樣本內顯著不等於明天真的更會猜。

K462 的樣本外比較很乾脆:

- 加

VIX²對基準版,樣本外誤差多了7.1% VIX² + SPY一起加,更差,誤差多了7.3%- 連看起來最接近的

SPY波動版,也還是多了2.5%

也就是說,這些外部訊號不是完全沒資訊,而是資訊弱到不足以抵過「多加參數」帶來的噪音和不穩定。

為什麼會這樣

K462 還做了一件很重要的檢查:去看美股和台股波動關係,到底穩不穩。

答案是不穩。

SPY波動和台股波動的滾動相關,最低到-0.02,最高到0.86VIX和台股波動的滾動相關,最低到-0.08,最高到0.85

這代表什麼?

代表外部訊號不是一直沒用,而是它有時很像答案,有時又幾乎不像。當模型硬把這種時強時弱的關係寫進固定參數裡,樣本內會覺得自己抓到了規律,到了新樣本卻常常對不上。

這也是為什麼那個更複雜、會分高低恐慌 regime 的版本,最後也沒有翻盤。它樣本外還是比基準差了 3.1%。

這對一般投資人有什麼意義

如果你不是在寫模型,而是在想「台股風險管理到底該靠什麼」,K462 的意思其實很務實:

先把最穩的簡單規則守好,比往模型裡一直加料重要。

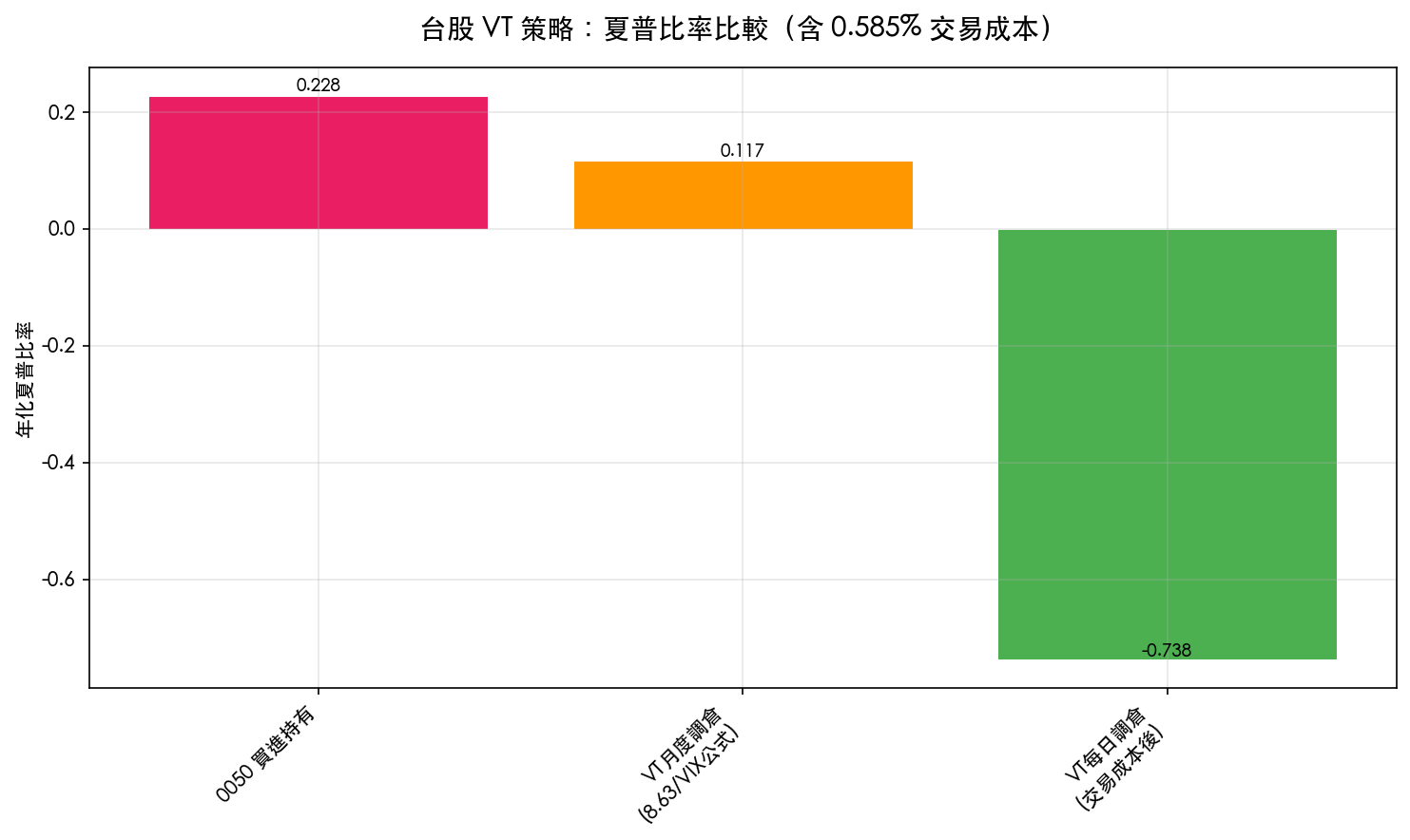

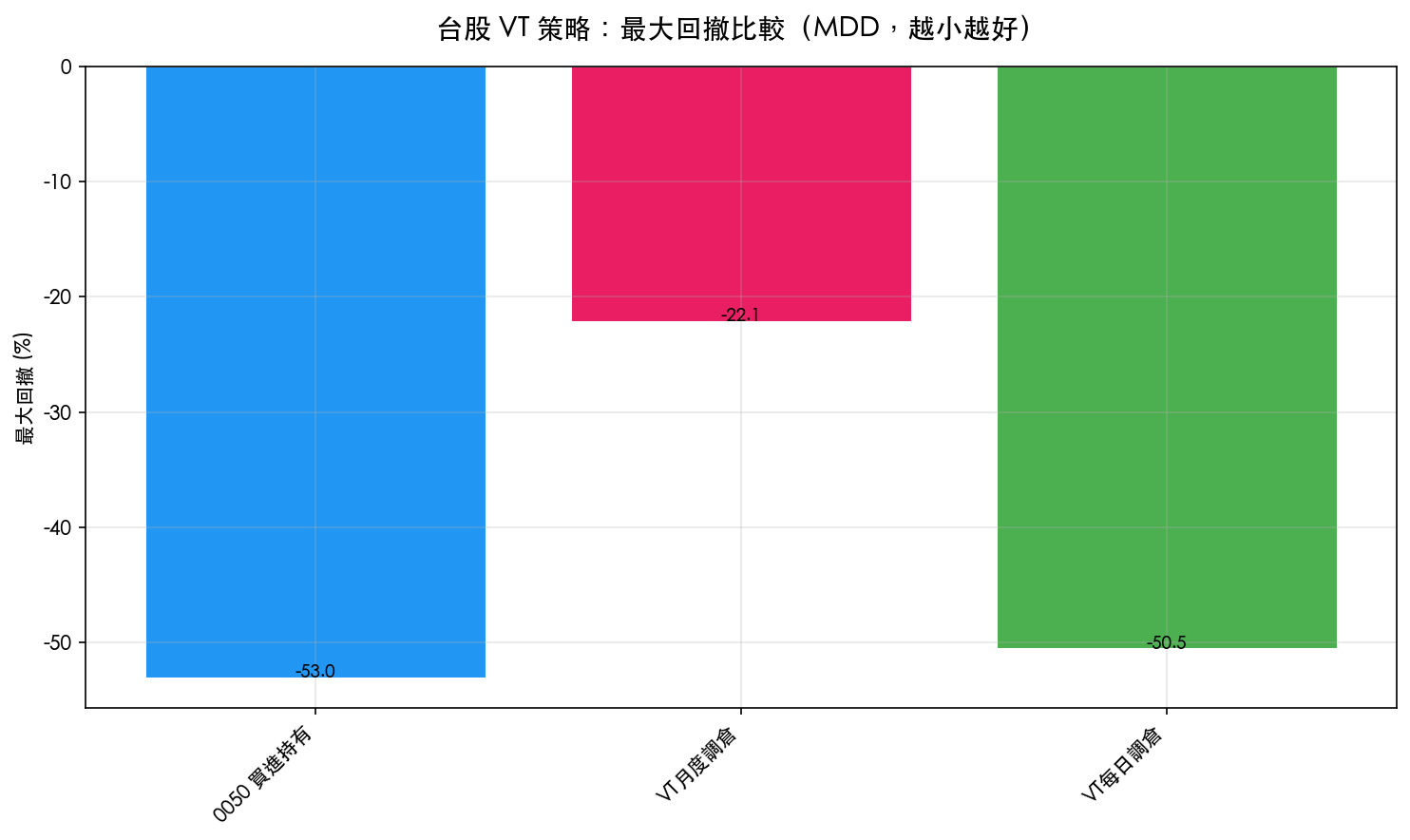

下面這兩張圖不是 K462 自己的圖,而是同一條台股研究線裡、K499 已經上傳好的實務對照。它們剛好能說明,為什麼這個結論不是紙上談兵。

K499 告訴我們,台股真正有實務價值的,常常不是「把模型做得更花」,而是把簡單的風控規則用對地方。這份實驗則補上一塊方法論證據:你以為加 VIX、加 SPY 會更厲害,實際上它們沒有穩定超過最普通的基準版。

這篇研究最值得記住的一句話

看到樣本內顯著,不要急著相信模型變強了,先問它出了樣本外以後還剩多少。

這份實驗的答案是:剩得不多。

對台股這種會受國際情緒影響、但影響方式又不固定的市場來說,外部訊號不是完全沒價值,而是還不夠穩,穩到能讓你放心多加一個參數。

這也是一種很有用的研究結果。它幫你少走一段看起來很合理、最後卻容易過度擬合的路。

本文基於實驗 K462(腳本:experiments/k462/k462_taiwan_methods.py,結果:experiments/k462/k462_taiwan_methods_results.json,說明:experiments/k462/README.md),並引用同一條台股風控研究線的 K499 已發布圖表作為實務補充。資料來源:yfinance(0050.TW、SPY、^VIX);期間 2009-01-05 至 2026-03-24;總樣本 4,211 日;樣本外 2023-01-01 至 2024-12-31,481 個觀測值。結論:NULL。

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊