以為拉到每週看,波動率會更好猜?SPY 給的答案剛好相反

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

以為拉到每週看,波動率會更好猜?SPY 給的答案剛好相反

做波動率研究的人,很容易有一個直覺。

日資料太吵了。很多雜訊只是今天漲一點、明天跌一點。既然這樣,把頻率拉長到每週,應該比較容易抓到真正的規律。

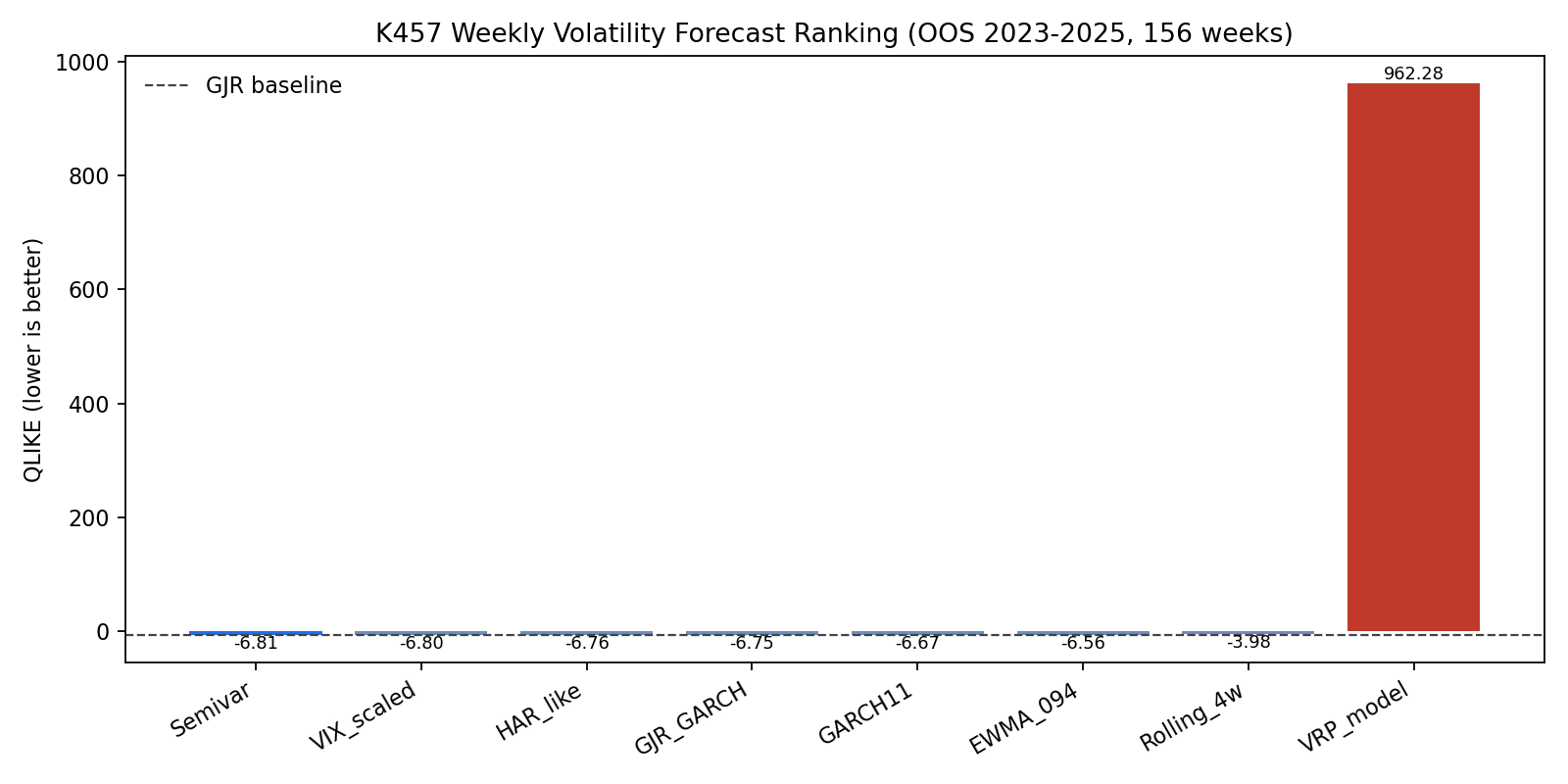

這個想法聽起來很合理,所以我們直接拿 SPY 做了一次乾脆的檢查。資料是 2005 到 2026 年的週資料 ,每週用 週五到週五 切分;樣本外測試期放在 2023 到 2025 年 ,共 156 週 。我們把 8 種常見方法放在同一個框架裡比,包括老牌條件波動模型、EWMA、VIX 縮放、半變異數模型與多尺度回歸。

結果沒有站在「週頻比較乾淨」這一邊。

先看排名。用一個專門懲罰「波動率猜太低」的誤差分數來看,第一名是 Semivar ,第二名是 VIX-scaled ,第三名是 HAR-like ,第四名才是那個平常很常當基準的非對稱波動模型。

表面上看,這像是一個新結論。因為在很多日頻實驗裡,那個老牌基準模型常常很硬,想贏它沒那麼容易。

但這次真正重要的不是「第一名換人」,而是 第一名只贏了一點點,而且沒有任何模型拉出很乾淨的差距 。

Semivar 的分數是 -6.809 ,VIX-scaled 是 -6.799 ,老牌基準是 -6.745 。如果只看名次,好像有差;如果看距離,其實是一團擠在一起。研究裡做更嚴格的兩兩比較後,也沒有任何一個模型穩穩把基準壓下去。

換句話說, 週頻不是讓王者更清楚,而是讓整個排行榜變得更模糊 。

這點很值得記。把頻率放慢,不一定會讓資料更有秩序;有時候只是把「誰都沒有明顯優勢」這件事放大。

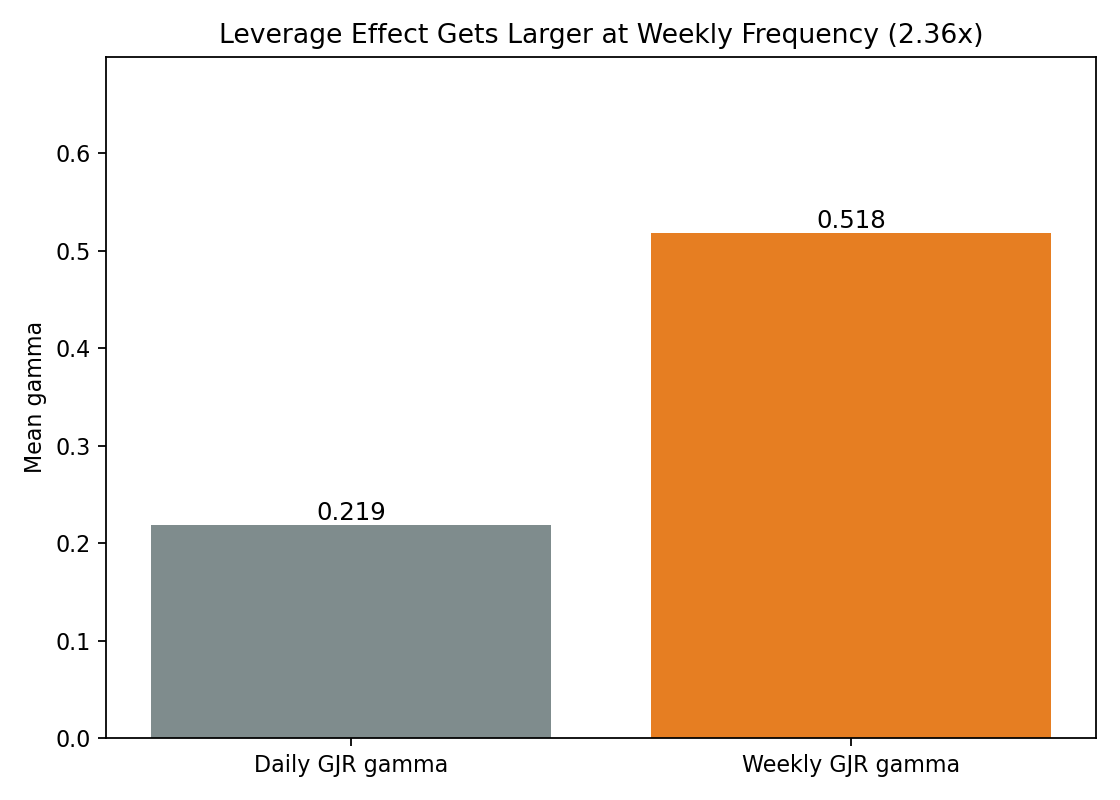

第二個有意思的地方,是 壞消息效應在週頻反而更大 。

非對稱波動模型裡,有一個專門看「壞消息會不會讓波動放大得更快」的係數。這次把它拿去跟日頻版本相比,結果週頻平均值大約 0.518 ,日頻平均值大約 0.219 ,放大到 2.36 倍 。

這個意思很直白。市場如果碰到壞的一週,不是只有某一天比較緊張,而是那種緊張會在整週裡黏得更久。單日下跌造成的恐慌,可能隔天就被新的交易蓋掉;整週走弱,留下來的波動痕跡反而比較厚。

所以週頻不是完全沒有結構。它有,而且還很明顯。問題在於, 這個結構不代表你的預測就會突然變準 。

這正是 K457 最容易讓人誤判的地方。你會同時看到兩件都是真的事:

- 週頻確實有很明顯的波動聚集。

- 非對稱效果也比日頻更大。

但最後回到樣本外比較,模型之間還是拉不開。

原因不難懂。每週資料的噪音,並不是單純把每日噪音平均掉那麼簡單。你少掉的是觀測數,留下來的是更粗、更厚尾的波動實現值。K457 的週報酬偏度約 -0.65 ,峰度約 8.09 ;週波動代理本身更極端,校準回歸的斜率普遍也都偏低。這表示模型有抓到方向,但遇到真的大變動時,反應幅度還是不夠。

還有一個小插曲也很有教育性。這次測了一個用「VIX 減掉過去已實現波動」當核心訊號的線性模型。它的平均誤差沒有特別離譜,可是那個專門檢查波動率預測的分數幾乎炸掉,因為線性模型偶爾會吐出太靠近零的變異數預測,這在波動率問題上會被狠狠懲罰。

這件事提醒的是: 方向看起來合理,不代表模型形式合理 。波動率這種不能小於零的東西,用沒有非負約束的線性式子去預測,很容易在真正需要穩定性的地方翻車。

如果把這次結果壓成一句話,大概是這樣:

週頻沒有讓 SPY 的波動率比較容易預測,只是把「模型差距其實很薄」這件事講得更大聲。

對投資人來說,這個結果的實際含義很簡單。若你本來以為把調倉頻率降到每週、把模型也改成週頻,就能自然得到更穩定的波動率估計,這個實驗沒有支持你。比較像真的情況是:週頻可以讓你看到更強的壞消息累積效應,但不會自動送你一個更強的預測器。

所以做週頻模型時,重點可能不該是「期待某個老模型忽然稱王」,而是先接受一件比較樸素的事: 在這個頻率上,很多方法其實差不多,真正稀缺的不是模型名字,是能不能在限制、校準與風險控制上少犯錯。

本文基於內部週頻波動率實驗。資料來源:yfinance(SPY、^VIX)。期間:2005-01-01 至 2026-03-27。頻率:週五到週五週資料。樣本外期間:2023-01-01 至 2025-12-31,共 156 週。對應實驗編號與原始腳本已記錄在文章 metadata。

修訂紀錄(Errata)

2026-06-11 (Codex source-code 24h 審查觸發):

-

OOS evaluation horizon 標籤偏移 :腳本

k457_weekly_vol.py主 OOS loop 採train [start:pos)→forecast(horizon=1)得到對 weekpos的 1-step ahead 預測,但 evaluation target 用rv_series.iloc[pos+1](即 weekpos+1)。 這不構成 lookahead (training 永遠在 target 之前),但實質上是以 weekt-1資訊評估 weekt+1的 RV,比較接近 2-step ahead 而非文中暗示的 next-week 1-step。所有 8 模型一致地多偏一週, 模型間相對排序與 DM 檢定結論不受影響 ;文章三條核心結論方向(週頻沒讓預測變準 / 壞消息效應放大 / 線性 VRP 在波動率問題上易翻車)方向不變。 -

Semivar 註解與實作不一致 :腳本 docstring 寫

next week RV ~ RS_neg + RS_pos,實際回歸是next week RV ~ RS_neg + RV_lag,RS_pos變數沒進模型。文章未宣稱「完整 semivariance decomposition」故結論不受影響;後續實驗會修正 Semivar 規格與 horizon 對位。

三條核心結論方向不變。對應實驗 K457;review 紀錄 knowledge.json item ea582650。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊