美國 ETF 能預測台股波動——但你千萬別照著做

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

有沒有想過,在美國掛牌的台灣 ETF 和台灣本土的 ETF,雖然追蹤同一個市場,卻在不同時區各自交易,這中間有沒有什麼「訊息差」可以利用?

我們做了一個實驗,答案出乎意料地有趣,也出乎意料地讓人清醒。

兩個 ETF,一個市場,不同時區

EWT 是在美國紐約股市交易的「台灣基金」,追蹤的是台灣股市的表現。0050.TW 則是大家熟悉的元大台灣50,同樣追蹤台股前50大公司。

兩者理論上代表同一個東西,但交易時間不同:EWT 跟著美股開盤,0050.TW 跟著台股開盤。美股下午收盤時,台股已是第二天早上了。

這就產生了一個有趣的問題: EWT 今天的波動程度,能不能預測 0050 明天的波動?

我們用 2012 年到 2025 年超過 13 年、3,393 個交易日的數據來測試。

驚人發現一:統計上,真的能預測

我們計算了一個叫「波動率比值」的指標——EWT 的波動除以 0050 的波動。當這個比值偏高,代表美國交易的台股 ETF 比本土台股 ETF 更「不安分」。

結果發現,這個比值對隔天的 0050 波動率,有非常顯著的預測力:

- Granger 因果檢定:F 值高達 28.4,p 值幾乎為零(p < 0.0001)

- 統計解釋力(R²):10.7%

對金融數據來說,R² 超過 10% 已經是相當高的預測能力。這個發現讓我們很興奮,看起來我們找到了一個有用的信號!

但接下來的發現,讓我們完全清醒了。

驚人發現二:方向完全反過來

當 EWT/0050 波動率比值偏高,隔天 0050 的波動率,反而 下降 了。

迴歸係數是負的($\beta$ = -0.089),也就是說:EWT 越「瘋」,0050 隔天反而越「穩」。

這是什麼現象?這叫做 均值回歸(Mean Reversion) 。

簡單說:如果兩個追蹤同一市場的 ETF,波動率突然差距拉大,通常是因為其中一個短暫被高估了,下一步往往是它「向另一個看齊」,讓差距縮小。這是市場的自動修正機制。

所以信號是真實的,但它的含義是:「現在的高比值,是異常狀態,明天會修正」,這是均值回歸,不是趨勢延續。

最關鍵的教訓:能預測 ≠ 能賺錢

好,既然有預測力,我們就設計了一個策略:當 EWT/0050 波動率比值偏高(超過 1.3),就降低倉位;當比值偏低(低於 0.85),就提高倉位。

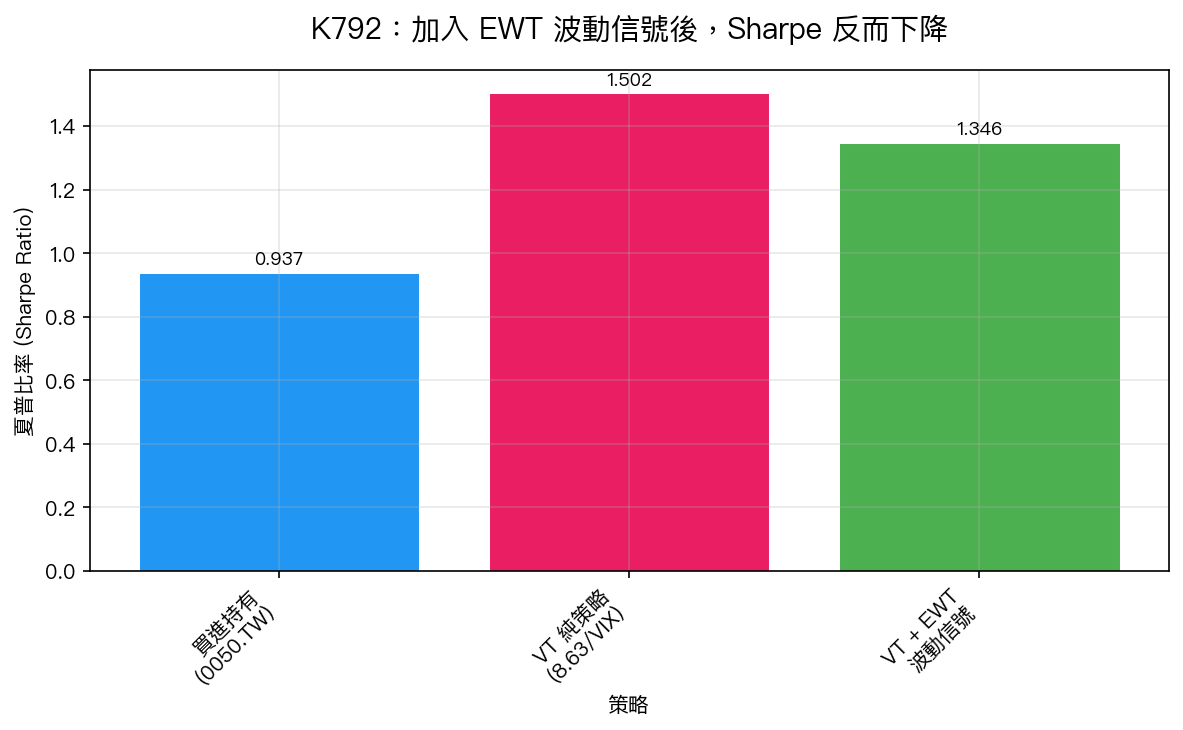

結果如下圖,加入了這個「有預測力」的信號之後,夏普比率從 1.50 下降到 1.35 ,反而退步了 0.15:

| 策略 | 年化報酬 | 夏普比率 | 最大回撤 |

|---|---|---|---|

| 買進持有 0050.TW | 16.28% | 0.94 | -33.83% |

| VT 純策略(8.63/VIX) | 12.40% | 1.50 | -11.43% |

| VT + EWT 波動信號 | 9.98% | 1.35 | -10.85% |

為什麼會這樣?

因為均值回歸策略的節奏,跟 VT(波動率目標)策略剛好衝突了。

VT 策略的邏輯是:波動大的時候減倉,波動小的時候加倉。

但 EWT 信號的邏輯是:當 EWT 波動比 0050 高,明天 0050 波動會降,這時候應該 增加 倉位(等波動縮小後漲回來)。

這兩個信號方向不一致,互相干擾,最終讓策略績效變差。

這就是「統計顯著不等於交易獲利」的最好示範。

一個更大的啟示

這個實驗揭示了投資中最常見的認知陷阱之一:

看到「p < 0.0001」就以為找到了聖杯。

在學術上,統計顯著代表「這個關聯不是隨機產生的」。但在交易中,你需要的是「這個訊號配合正確的進出場時機,在扣除交易成本後還能賺錢」。

這兩件事之間,有一道很深的鴻溝。

EWT/0050 波動率比值確實能預測 0050 的未來波動,這是真的,有 13 年的數據背書。但預測的方式是「均值回歸」,這個信號的應用需要非常小心的框架設計,不是簡單地加進現有策略就能用。

這對一般投資人的啟示

-

看到統計數字,問自己「方向對不對?」 :能預測,不代表預測的方向符合你的策略邏輯。

-

小心「添加指標」的衝動 :多一個指標不等於多一份確定性。指標之間如果邏輯衝突,結果往往更差。

-

負面結果也是資產 :知道「這個不 work」,跟知道「這個 work」一樣有價值。我們花了計算資源做這個實驗,得到的結論是「不要用這個信號」,這個結論讓我們避免了在真實資金上犯錯。

K792 實驗告訴我們: 跨市場的統計套利,遠比表面看起來複雜。市場有自己的修正機制,而這個機制,不一定跟你的策略方向一致。

本文基於 K792 實驗(數據來源:yfinance EWT/0050.TW,期間 2012-2025,n=3,393 交易日)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊