S&P 500 集中度突破 32%,指數波動率卻跌到 14%:這個缺口是怎麼來的

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

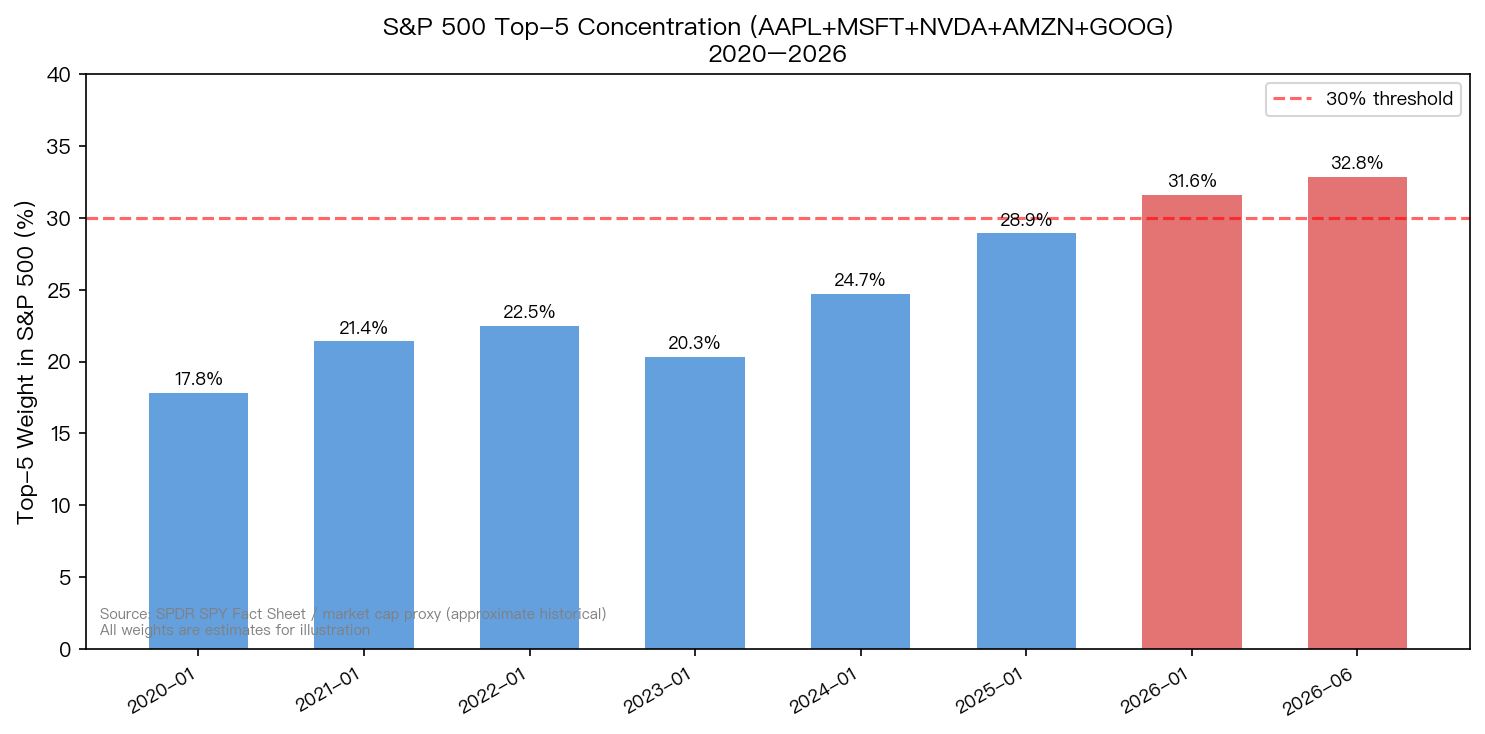

S&P 500 前五大成分股,現在佔整個指數接近三分之一的權重(32.8%)。

2020 年初是 17.8%。現在是 32.8%。六年漲了 15 個百分點。

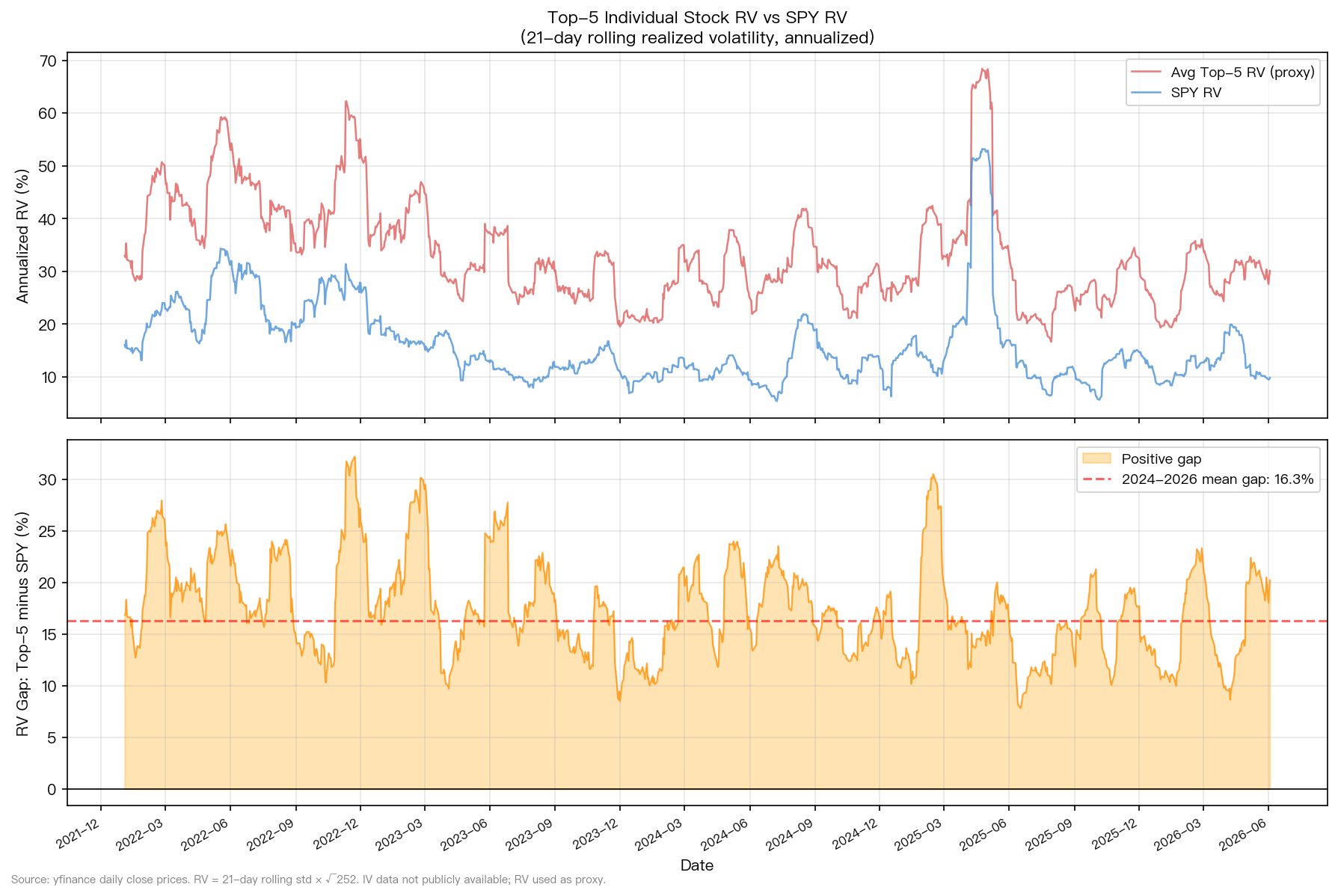

但你如果去看指數的波動率,SPY 在 2024 年初到今年 6 月的年化實現波動率平均才 13.87%。同期這五檔股票的平均波動率是 30.21%。

一邊是接近三分之一的個股動不停,一邊是指數平靜得像水面。

這個缺口不是巧合,是有數學原因的。

數字先說

先把 K1418 實驗算出來的數字擺在桌上(資料來源:yfinance 日收盤,21 日滾動 RV,年化)。

| 股票 | 2024-2026 平均年化 RV |

|---|---|

| NVDA | 45.84% |

| AMZN | 29.56% |

| GOOG | 28.53% |

| AAPL | 24.78% |

| MSFT | 22.36% |

| Top-5 平均 | 30.21% |

| SPY | 13.87% |

| 缺口 | +16.35% |

這五檔的個別波動率,比指數高出 16 個百分點。不是因為某一季特別亂,是 2024 至今的平均水準就是這樣。

最新數字(2026 年 6 月 3 日):SPY RV 9.86%,Top-5 平均 RV 30.11%,缺口擴大到 20.25%。

指數跌得比個股靜,而且愈來愈靜。

缺口是怎麼來的

這得從高中代數開始說。

一個指數的方差,粗略可以拆成兩個部分:

指數方差 = Σ w_i²σ_i² + 2Σ_{i<j} w_i·w_j·ρ_{ij}·σ_i·σ_j

第一項是各股「自己的波動」加權;第二項是「彼此相關的部分」。

當前五大成分股佔了 32.8% 的權重,它們之間的相關性對指數整體方差的影響,會以平方關係放大。

但有趣的地方在這裡:即使五檔各自波動 30% 以上,如果它們 不是同步波動 ,相關性那一項就會把整體指數方差壓下來。

2024 年以後的市場剛好就是這種格局。NVDA 在衝、AAPL 在橫、MSFT 在另一個節奏。五檔不怎麼同步,所以加權後的指數波動反而偏低。

這就是分散效益(diversification benefit)在集中指數裡產生的反直覺結果:個股亂、但指數靜。

VIX 看到的是指數,不是個股

VIX 衡量的是 S&P 500 指數期權的隱含波動率,不是個別成分股的波動。

所以當 VIX 維持在 15-20 的「低波動」水位,那個數字說的是:市場認為 整個指數 接下來 30 天的波動不高。

它什麼都沒有說個股會怎樣。

NVDA 的年化 RV 在 2024-2026 平均 45.84%,個別期權的隱含波動率(IV)通常更高。AMZN 接近 30%,GOOG 也差不多。這幾檔股票的「個股 IV」(以 RV 作代理估計)跟指數 IV 之間的缺口,比任何過去幾年都寬。

這個缺口,就是 dispersion trading 存在的根本理由。

Dispersion Trading 在買什麼

Dispersion trade 的基本結構: 賣指數期權(收 VIX 低的那端 premium),同時買個股期權(收個股高波動的那端 premium) 。

邏輯上看起來簡單:個股比指數波動高,所以個股期權的隱含波動率(理論上)應該比指數期權高。如果這個「個股-指數 IV 差」(dispersion premium)夠寬,就能賺到中間的套利空間。

但有幾個實務問題必須說清楚。

第一,流動性不對稱。 SPY 期權的流動性極高,bid-ask spread 很窄。個股期權流動性差很多,即使你判斷對了,也可能在入場出場的 spread 上吐掉大半利潤。NVDA 在波動劇烈時,ATM 期權的 bid-ask spread 可以高達標的價格的 0.5-1%。

第二,theta 成本。 長 vega(買個股期權)這條腿每天都在付 theta。如果個股沒有動起來,只是慢漲,你的期權在時間推移中損耗。

第三,相關性不穩定。 集中度高的市場,一旦系統性風險爆發,個股相關性就會急速上升。2020 年 3 月、2022 年初都見過這種現象:平常不同步的股票突然一起跌,dispersion trade 的長個股腿一起受傷。這種「correlation spike」是 dispersion trade 最大的尾部風險。

第四,vol surface 的定價問題。 期權市場很聰明,通常已經把這個 dispersion premium 大部分定進去了。你看到的「缺口」不一定代表期權定價錯誤,可能只是代表市場認為相關性跳升的機率,剛好值那個 premium。

我們舊研究說過什麼

K509(2026 年 3 月)的結論是:Sector Dispersion 作為預測 Alpha 的來源,OOS 並不顯著。

K164-165(同月)的結論是:Realized Dispersion 對 VIX 的增量解釋力,修正後接近 null。

這些結論現在還成立。

但今天討論的問題不一樣。K509/K164 問的是:「分散度能預測未來報酬嗎?」答案是:大部分情況不能。

K1418 問的是:「指數 IV 和個股 IV 之間的結構性缺口,數學上是怎麼形成的?」這兩個問題可以同時為真。缺口存在,不代表你能靠它穩定獲利;但缺口不能獲利,不代表缺口不存在。

把「alpha null」跟「結構機制不存在」混為一談,是這類研究裡最常見的邏輯跳躍。

給做期權的人

如果你在用 SPY 的低 IV 環境賣期權(covered call 或短 straddle 策略),有幾件事值得放在腦袋裡。

一,SPY 的 IV 低,不代表你的持股 IV 也低。如果你的持倉集中在 Mag 7,個別持股的波動遠比指數劇烈。用 VIX 作為「市場是否平靜」的唯一判斷,會低估你自己帳上的實際波動。

二,集中度愈高,下一次相關性急升的殺傷力愈大。五檔佔了 32.8% 的時候,萬一這五檔同步跌 15%,指數的跌幅遠超過你用低 VIX 定價的「尾部風險」。

三,這個 vol gap 是結構性的,不是短暫現象。從 K1418 數據看,2020-2024 平均缺口是 16.64%,2024-2026 是 16.35%。集中度愈高,這個缺口不會自動消失,只會因相關性的波動而在高低之間震盪。

最後說一個我覺得更有意思的問題:如果集中度繼續上升,理論上 dispersion premium 應該繼續擴大,但會不會反過來讓市場把這個 premium 定得愈來愈準,讓套利空間愈來愈窄?

這不是廢話,是期權市場跟集中度趨勢之間,一個還沒有明確答案的動態均衡問題。

K1418 完整數據與圖表:RV 以 21 日滾動標準差乘以年化係數計算(yfinance 日收盤,auto_adjust=True)。IV 數據需付費取得,本文以 RV 作為 IV 代理,文中已標明。集中度歷史估計值來自 SPDR SPY 公開 Fact Sheet,為近似值。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊