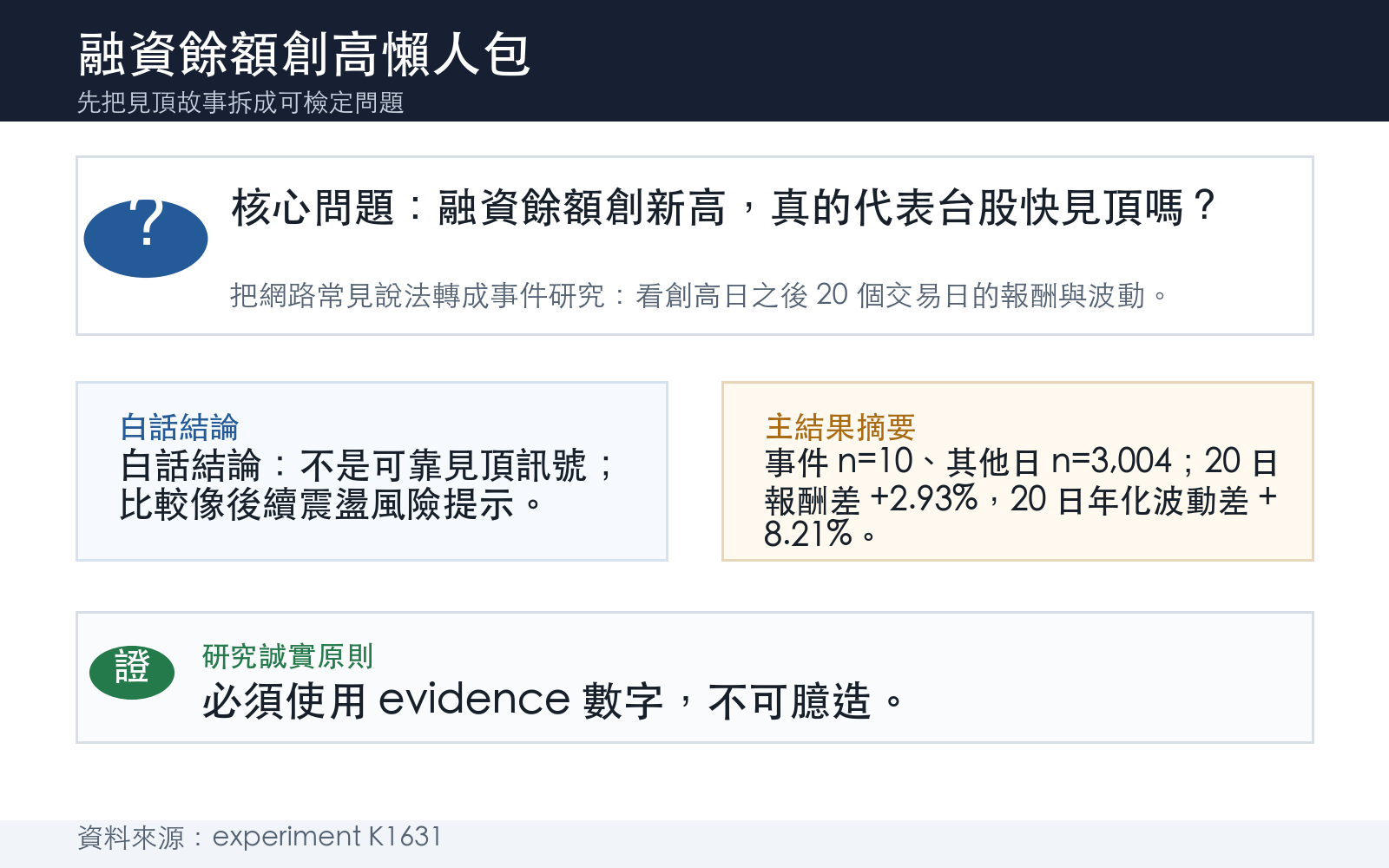

融資餘額創新高,真的代表台股快見頂嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

打開討論區,只要台股漲一段時間,常會看到一句話:「融資餘額又創高,散戶都衝進去了,行情差不多到頭了。」

這句話聽起來很有道理。融資是借錢買股票,餘額越高,代表市場裡有越多槓桿部位。槓桿越多,大家越怕一跌就被迫砍倉,所以很多人自然把它當成「快見頂」警報。

但投資裡最容易出錯的地方,正是把一個合理故事直接當成交易規則。這次我們把 2014 年以來的台股大型股資料和證交所市場融資餘額逐日配對,問一個很窄、很直接的問題: 融資餘額創新高之後,台股真的比較容易跌嗎?

答案是:沒有足夠證據支持「快見頂」。比較像是另一件事, 行情不一定轉空,但後面更容易震。

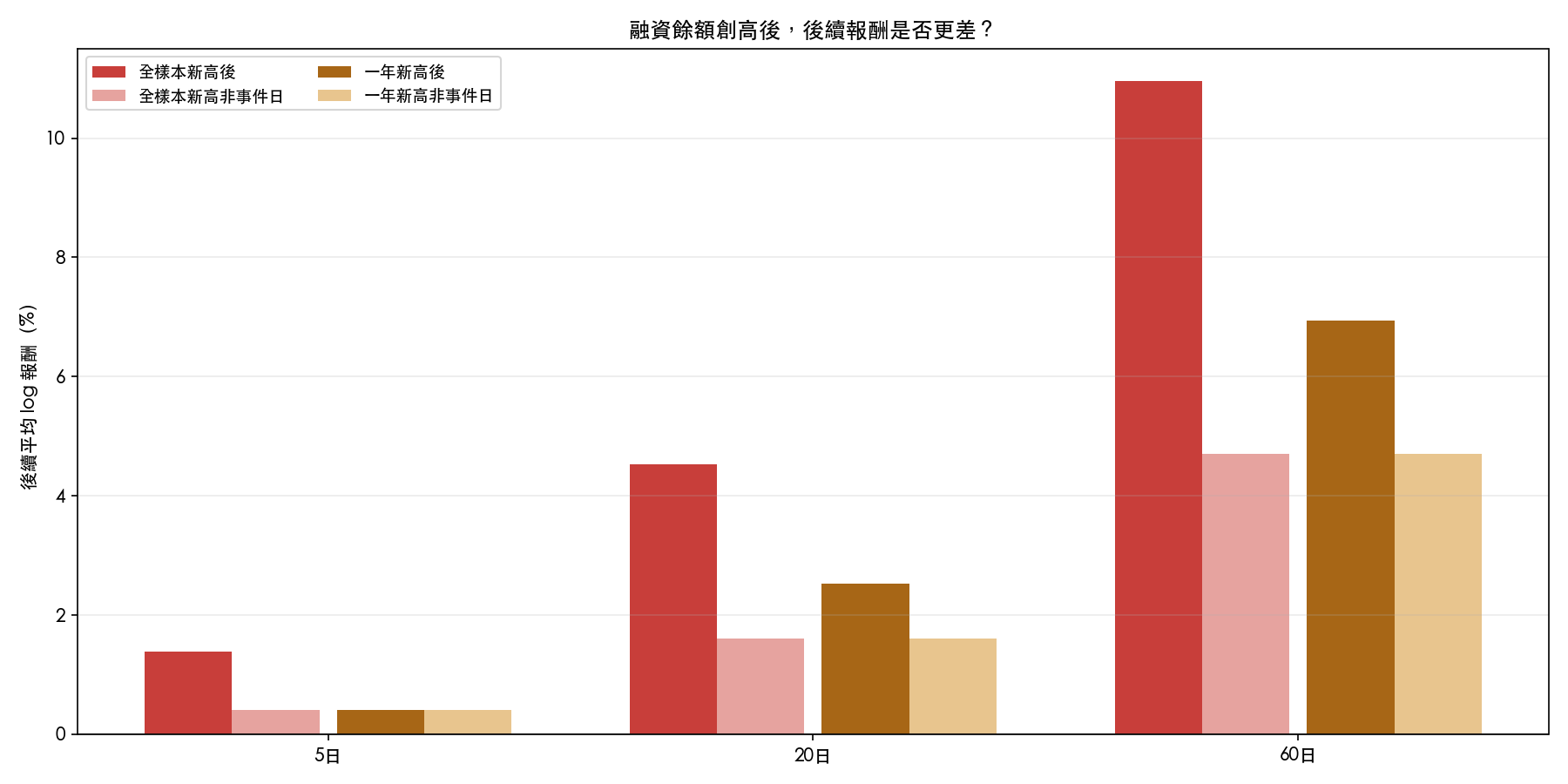

先看最直覺的版本:創新高後 20 天

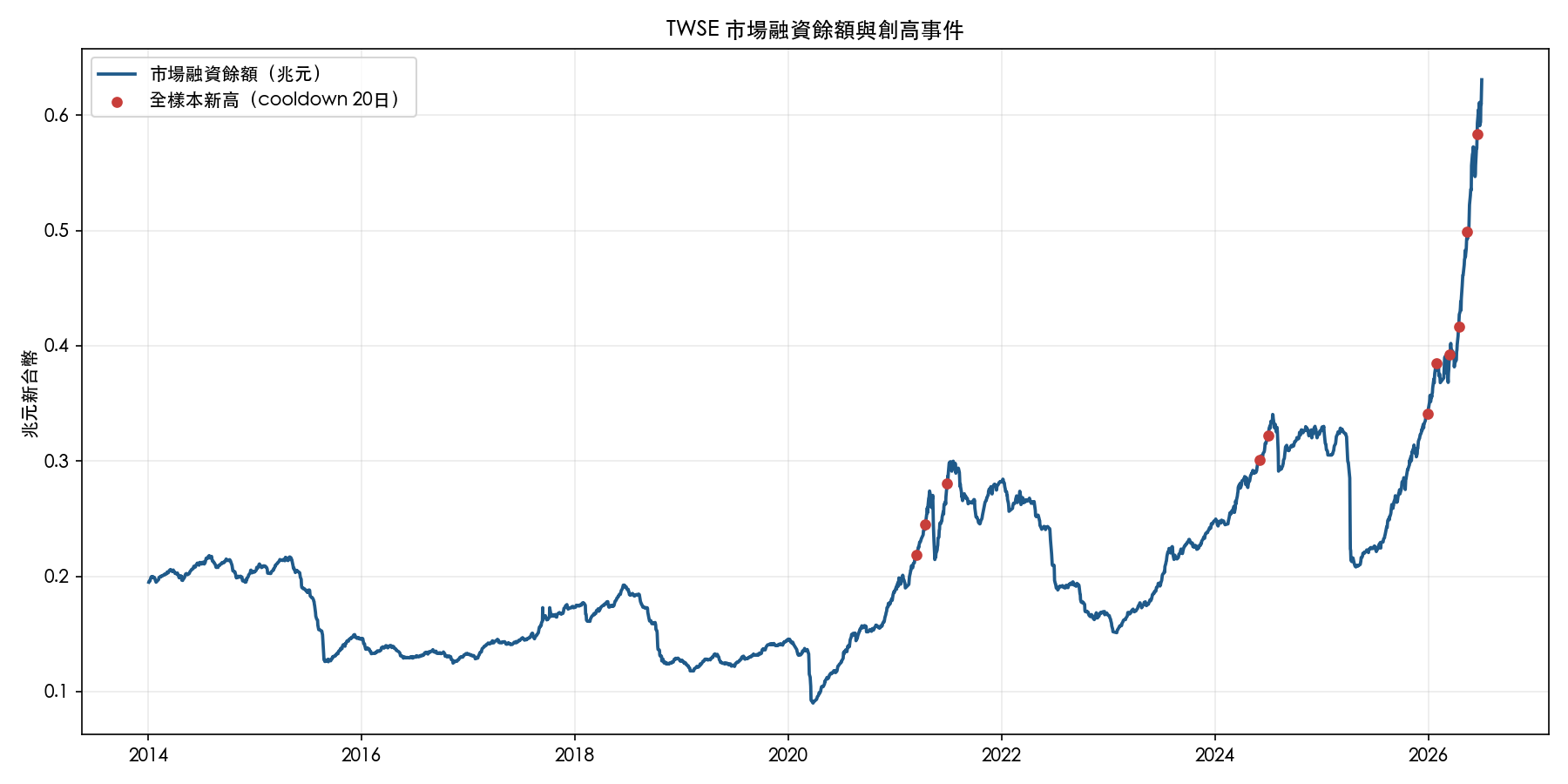

這次用 0050.TW 代表台股大型股,把每一天的證交所市場融資餘額和後續 0050 表現接起來。樣本從 2014 年 1 月 2 日到 2026 年 7 月 3 日,一共 3,034 個有效日資料。

我們把「融資餘額創全樣本新高」定義得保守一點:前面至少要有約一年的資料可比,且創高事件之間至少隔 20 個交易日,避免連續幾天一直破高被重複計算。照這個定義,全樣本新高事件只有 10 次。

如果「融資創高=見頂」是真的,這 10 次之後的 20 日報酬應該明顯變差。但結果剛好不是這樣:

| 情境 | 後續 20 日平均報酬 | 後續 20 日下跌機率 |

|---|---|---|

| 融資餘額創全樣本新高 | +4.53% | 40.0% |

| 其他日子 | +1.60% | 35.5% |

創高後的平均 20 日報酬不但沒有變差,點估還高出約 +2.93%。不過這裡不能反過來說「創高會漲」,因為事件只有 10 次,重複抽樣估出的合理範圍約是 -1.39% 到 +7.37%(95% 信心水準),中間跨過 0。

白話講:數字沒有站在「見頂」那邊,但樣本也不夠大到能把它寫成反向賺錢規則。

真正變明顯的是波動,不是報酬

如果只問「會不會跌」,融資創高沒有給出可靠答案。但如果改問「後面會不會更震」,答案就清楚很多。

同樣看創全樣本新高後 20 天,年化波動率從一般日子的 17.19% 升到 25.40%,差了約 +8.21%。這個差異的統計檢定高度顯著(強度很強,統計值 3.31;顯著性 0.00094)。

這個結果其實更符合融資的經濟直覺。融資多,不一定代表買盤馬上耗盡;它也可能只是行情正熱、投資人願意承擔更多風險。但槓桿部位變多之後,市場對壞消息的反應會更敏感。跌一點可能引發追繳壓力,追繳壓力又會放大賣壓,於是盤面變得更容易大起大落。

所以更精準的說法不是「融資創高=頂」,而是「融資創高=市場裡的火藥比較多」。火藥多,不代表今天一定爆,但你不能再用平常盤的心態看風險。

換一種比較寬的定義,結論也沒翻轉

有人可能會說,全樣本新高只有 10 次太少,那改看「一年新高」如何?這樣事件數會增加到三十多次,比較不會被少數極端日子主導。

結果仍然沒有支持「見頂」:

| 創一年新高後 | 事件數 | 事件後平均報酬 | 其他日平均報酬 | 差距 |

|---|---|---|---|---|

| 5 日 | 37 | +0.41% | +0.40% | +0.01% |

| 20 日 | 36 | +2.53% | +1.60% | +0.93% |

| 60 日 | 34 | +6.95% | +4.70% | +2.25% |

三個窗口都沒有出現「創高後明顯比較差」。點估還是偏正,但同樣不該誇大成「創高後必漲」。它比較像是在提醒我們:用融資餘額單獨猜高點,太粗。

為什麼這句老話會這麼有說服力?

因為它抓到一半真相。

散戶槓桿確實可能讓市場變脆弱。學術研究也常把融資、散戶交易、交易失衡拿來當作市場熱度或非理性交易的替代指標。VolPred 過去也測過類似方向:外資賣超加上融資增加,沒有穩定預測下月 0050 報酬;0050 的散戶活躍替代指標,對波動有一些訊息,但在樣本外不夠穩。

這些結果合起來看,其實很一致: 散戶與槓桿資料不是沒用,但它比較適合當風險溫度計,不適合當單鍵買賣訊號。

融資餘額高,常常發生在已經漲了一段之後。這時你看到的是「市場正在熱」,不是「市場明天一定冷」。熱度可以延續,也可以反轉;真正的差別在於,熱度越高,反轉時的震盪可能越大。

投資人可以怎麼用?

第一,不要因為融資餘額創高就把它當成清倉理由。這份資料沒有支持「創高後報酬必然變差」。如果你原本是長期配置,單靠融資餘額創高就砍掉核心部位,證據不夠。

第二,可以把它放進風險檢查表。當融資餘額創高,同時市場又過熱、波動率偏低、熱門族群集中,這時該檢查的是槓桿、單一持股集中度和停損紀律,而不是急著猜最高點在哪一天。

第三,記得它不是完整散戶資料。融資戶只是散戶的一部分,不包含現股、ETF、海外複委託,也不包含期貨和選擇權。市場總融資餘額也會稀釋個股層級的訊號,所以這個指標本來就不該被神化。

一句話總結: 融資餘額創新高,不是台股見頂按鈕;比較像是提醒你,後面的路可能更顛。

資料來源

本文基於一項可復現實驗。資料來源為證交所信用交易統計的市場融資餘額,以及本機價格資料庫中的 0050.TW 調整收盤價;期間為 2014-01-02 至 2026-07-03,有效日資料 3,034 筆。訊號日使用當日收盤後的融資餘額,後續報酬從下一個交易日開始計算,不使用同日報酬。

可復現檔案:experiments/k1631/k1631.py、experiments/k1631/k1631_results.json、experiments/k1631/fig_forward_returns.png、experiments/k1631/fig_margin_balance_high_events.png。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊