美股大跌,台股隔天真的會補跌嗎?我查了兩千六百多天的數據

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

半夜滑手機,看到美股收盤跌了兩趴,心裡先涼半截。

腦中自動跳出一句話:「完了,明天台股一定跟著崩。」這句話在股版和投資群組流傳很多年,幾乎變成常識。

問題是,這句「一定」站不站得住腳?我把 2016 年以來的美股(用 SPY 代表)和台股(用 0050.TW 代表台股大盤)逐日配對,一共抓出 2,638 組「美股收盤、對到台股下一個交易日」的紀錄,拿來檢驗這句老話。

對齊方式很單純。美股收盤時,台灣是清晨四五點,台股都還沒開盤。拿美股當天報酬去對照台股下一個交易日的表現,時間順序合理,不會摻到還沒發生的資訊。

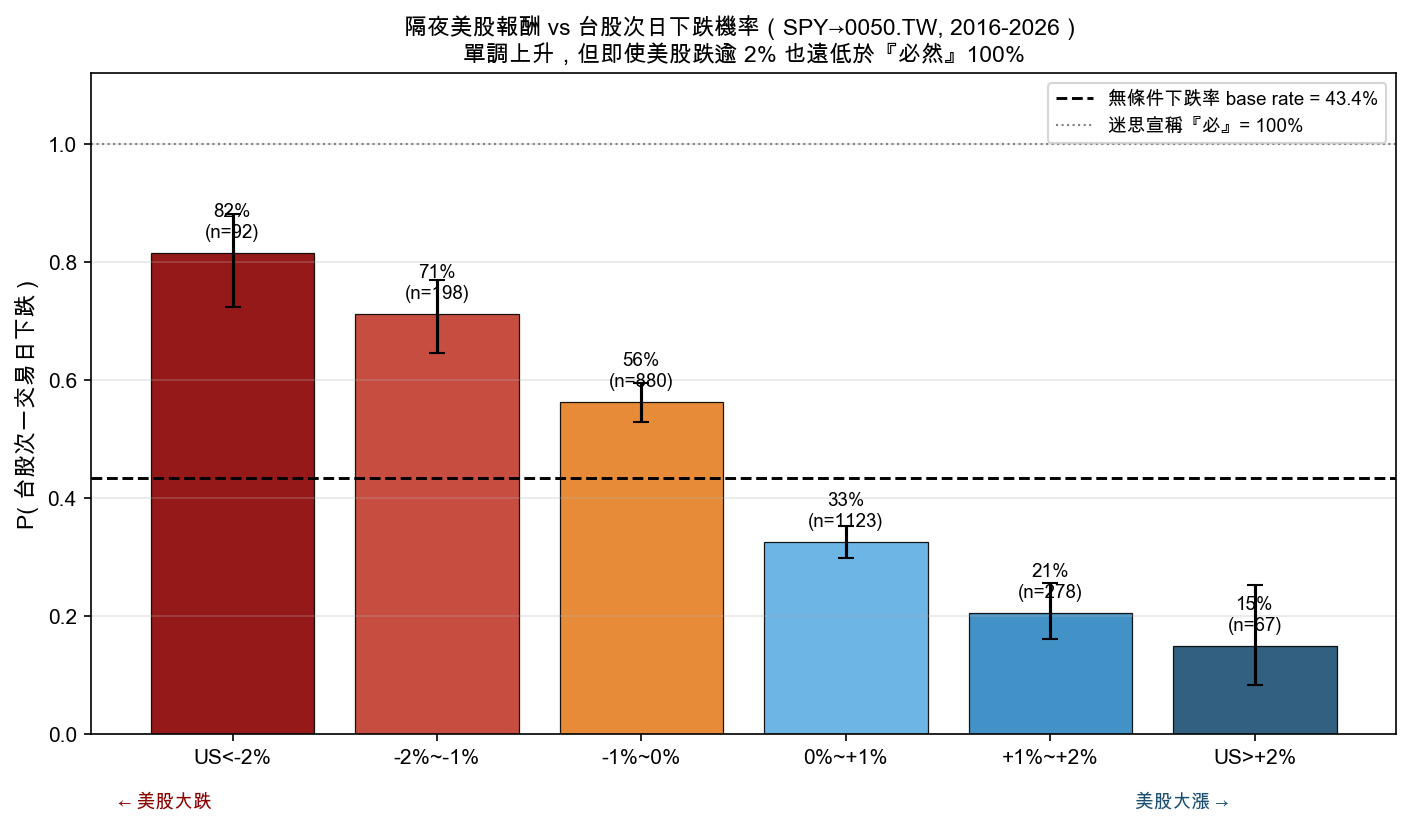

美股跌得越兇,台股跟跌機率越高

先看基本盤。台股次日下跌的無條件機率是 43.7%(以 2,466 個台股交易日計算),如果把標準拉高到跌逾 1% 才算,機率只剩 13.3%,接近丟銅板。

但只要用「美股當天有沒有跌」切一刀,數字馬上動起來:

| 美股前一天走勢 | 事件數 | 台股次日下跌機率 |

|---|---|---|

| 沒有下跌(收平或收紅) | 1,468 | 29.5% |

| 收黑(不論跌多少) | 1,170 | 60.8% |

| 跌逾 1% | 290 | 74.5% |

| 跌逾 2% | 92 | 81.5% |

| 跌逾 3% | 33 | 81.8% |

美股沒跌時,台股次日下跌機率只有 29.5%;美股只要收黑,馬上跳到 60.8%;跌破 2% 之後衝上 81.5%。

以「美股收黑 vs 沒收黑」這一刀來看,兩組機率差了 31.3 個百分點,z 值 16.1,勝算比(odds ratio)3.70,p 值趨近於零。這種差距不太可能是巧合。

圖說:橫軸是美股前一交易日的跌幅分組,縱軸是台股次一交易日下跌的機率。圖上標了無條件基準與「必=100%」參考線,機率隨美股跌幅一路墊高,但從未觸頂。

圖說:橫軸是美股前一交易日的跌幅分組,縱軸是台股次一交易日下跌的機率。圖上標了無條件基準與「必=100%」參考線,機率隨美股跌幅一路墊高,但從未觸頂。

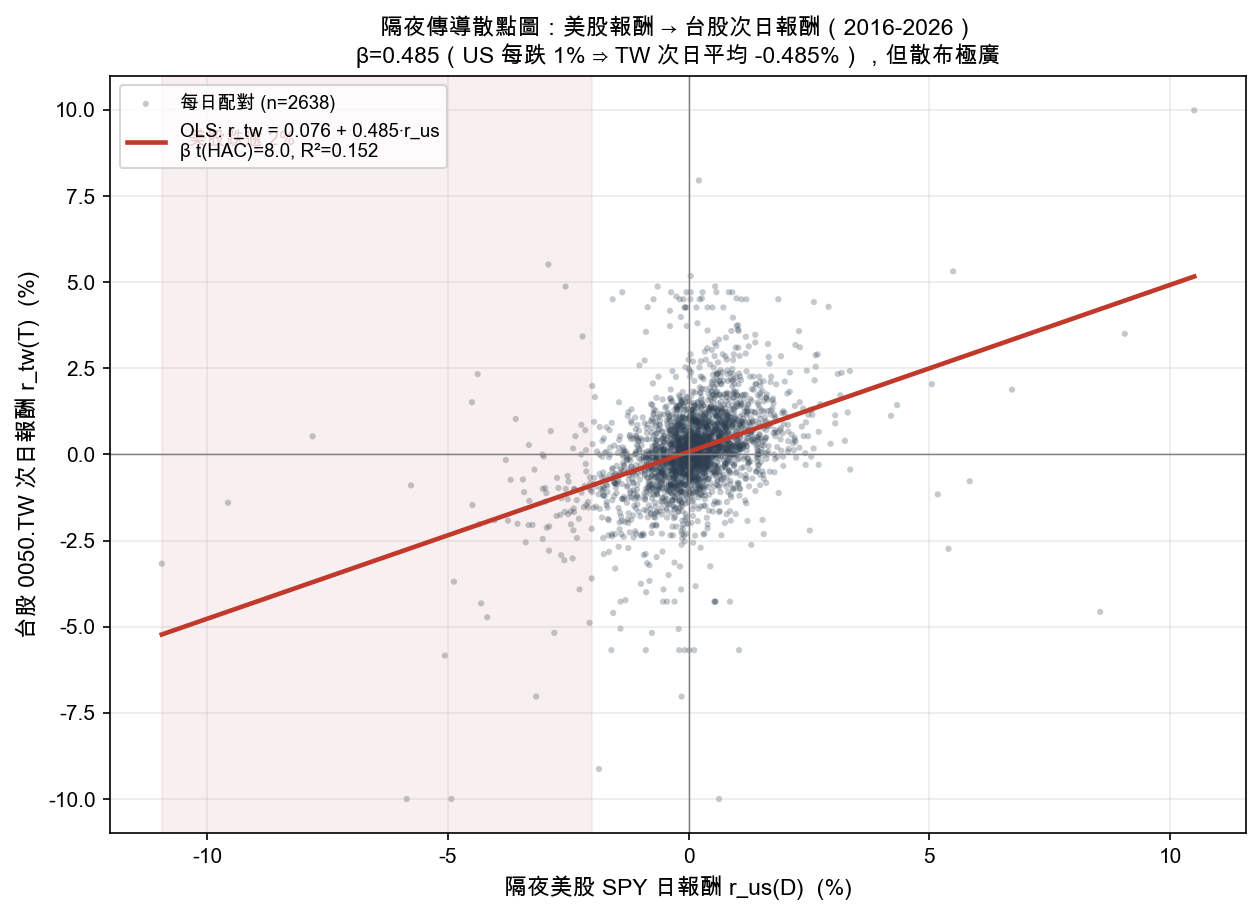

補跌是打折的,不是一比一

跟跌機率變高是一回事,跌多少又是另一回事。

把美股報酬和台股次日報酬直接拿去做迴歸,係數只有 0.485:美股跌 1%,台股次日平均只跟著跌 0.485%,大概打對折。這個係數在統計上非常穩固(t 值 7.95),幾乎不可能是隨機巧合。

但模型的解釋力(R²)只有 15.2%。換句話說,台股次日報酬有將近八成五,是美股以外的因素在決定,包括台股自己的資金流向、亞股連動、匯率波動這些變數。

圖說:橫軸美股當日報酬,縱軸台股次日報酬,散點的斜率就是傳導係數 0.485,明顯小於代表「一比一補跌」的 45 度線。

圖說:橫軸美股當日報酬,縱軸台股次日報酬,散點的斜率就是傳導係數 0.485,明顯小於代表「一比一補跌」的 45 度線。

「必」這個字禁不起檢驗

就算把門檻拉到美股跌超過 2%,台股次日下跌機率也只有 81.5%。

用抽樣重複兩千次算出來的信賴區間,上緣是 88.6%(seed=42),離 100% 還有一段距離。換句話說,美股重挫之後,台股隔天平均每五到六次就有一次沒有跟著跌。

拿較嚴格的定義來看更明顯:只算跌逾 1% 才算「補跌」,美股跌破 2% 之後台股隔天跌逾 1% 的機率只剩六成左右。

把台股假日造成的資料重疊拿掉重算一次,數字幾乎沒變:61.4%、76.0%、82.1%、82.8%。這條結論不是巧合湊出來的,換個算法結果一樣。

對散戶比較實際的用法

美股大跌之後,台股隔天下跌的機率確實會墊高,這個方向感是對的,不用懷疑自己的直覺。

但「機率升高」跟「一定會發生」是兩件事。把兩者混在一起看,容易在美股重挫的深夜把持股全部砍光,隔天卻發現台股沒跌那麼多,甚至收紅。

比較實際的做法,是把美股大跌當成一個提高警覺的訊號,而不是一張保證台股會崩的門票。至於要不要因此調節部位,得回頭看自己原本的風險承受度和持股結構,不是單靠一則昨晚的收盤數字做決定。

資料來源

本文數據來自平台內部實驗,樣本為台股日盤與美股(SPY / 0050.TW),有效配對 N=2,638 個交易日(美股收盤日對齊台股下一個交易日的表現,時間順序合理、不會摻進還沒發生的資訊),樣本期間自 2016 年起。文中的信賴區間用重複抽樣兩千次估計,隨機程序固定亂數種子,整套計算可完整復現。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊