開盤第一小時真的最危險嗎?這次答案接近「對」,但不是你想的那種對

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

開盤第一小時真的最危險嗎?這次答案接近「對」,但不是你想的那種對

很多人做短線交易,都聽過一句話:美股剛開盤的第一個小時最危險。

這句話通常被講得很絕對,好像 9:30 一開盤就是戰場,過了第一個小時市場才會恢復理智。問題是,這到底是交易員的體感,還是真的能在 5 分鐘資料裡看出來?

我們這次用 SPY 的本地 5 分鐘資料,把每個交易日切成三段:開盤第一小時、盤中、收盤前一小時。然後不看故事,只看兩件事:哪一段的已實現波動最強,哪一段最常出現極端 5 分鐘跳動。

答案很清楚,但也比口號更精準:

開盤第一小時平均確實最震;但它不是每天都最危險,也不代表你應該看到開盤就亂衝。

這次不是看第一根 K 棒,而是看整個第一小時

我們之前做過一篇日內波動文章,重點是「開盤首根 5 分鐘 K 棒」特別劇烈。那個角度很有衝擊力,但容易讓讀者誤會成:只要撐過第一根 K 棒就沒事。

這次問題改得更貼近交易現場:如果你說「開盤第一小時很危險」,那就不該只看 9:30 到 9:35 這五分鐘,而是要看 09:30 到 10:30 這一整段。

資料範圍是 2026 年 1 月 14 日到 2026 年 7 月 2 日。本地快照原本有 117 個 SPY 交易日;排除 3 個不完整交易日後,留下 114 個完整 regular session,共 8,889 根 5 分鐘 bar。

每根 bar 用自己的開盤價到收盤價算報酬,再把報酬平方加總成該段的已實現波動。因為盤中那段時間比較長,我們不用「總波動」硬比,而是看每根 5 分鐘 bar 的平均波動強度。這樣才公平。

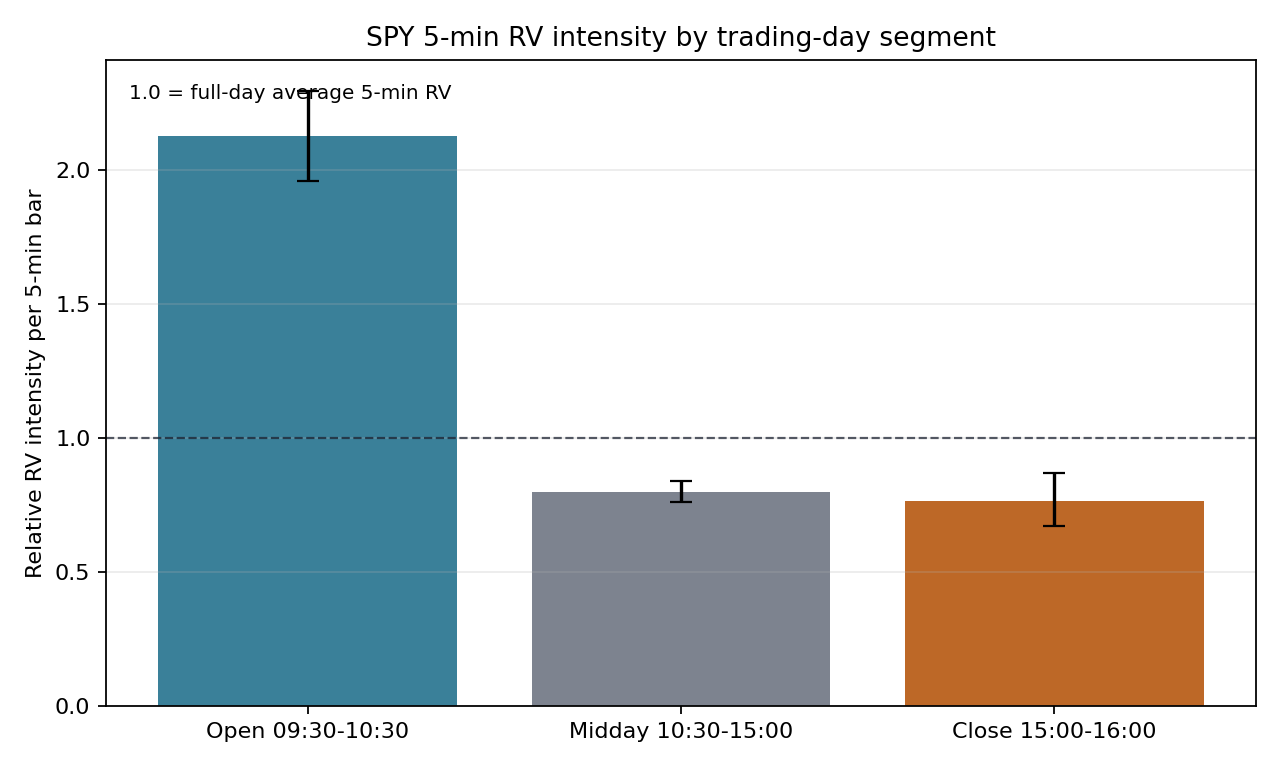

開盤第一小時:時間只佔一小段,波動佔了三分之一

結果如下:

| 時段 | 佔全天波動比例 | 每根 5 分鐘波動強度 | 成為當天最高強度的次數 |

|---|---|---|---|

| 開盤 09:30-10:30 | 32.8% | 2.13 倍 | 92 / 114 天 |

| 盤中 10:30-15:00 | 55.4% | 0.80 倍 | 11 / 114 天 |

| 收盤 15:00-16:00 | 11.8% | 0.77 倍 | 11 / 114 天 |

這裡最重要的是第二欄和第三欄要分開看。

盤中那段佔了全天波動的 55.4%,看起來最高,但它本來就佔了交易日的大部分時間。開盤第一小時只是一小段時間,卻吃掉 32.8% 的全天波動。換算成每根 5 分鐘 bar 的強度,開盤是全天平均的 2.13 倍,明顯高於盤中與收盤。

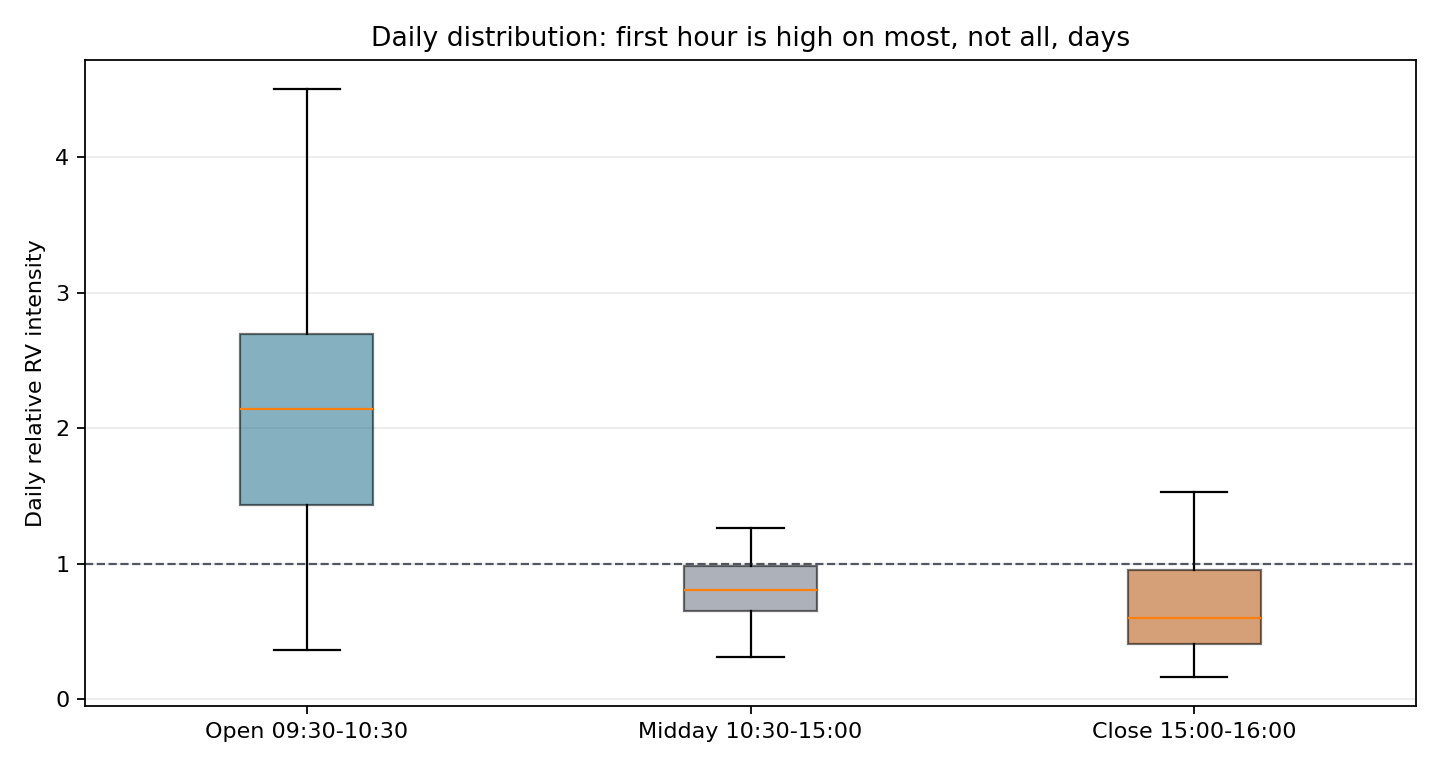

如果把每天三段拿來比,開盤第一小時在 92 個交易日是最高強度,占 80.7%。這已經不是體感,而是很清楚的日內結構。

但也別把它講成百分之百。還有 11 個交易日是盤中最高、11 個交易日是收盤前一小時最高。市場不是每天照劇本走。

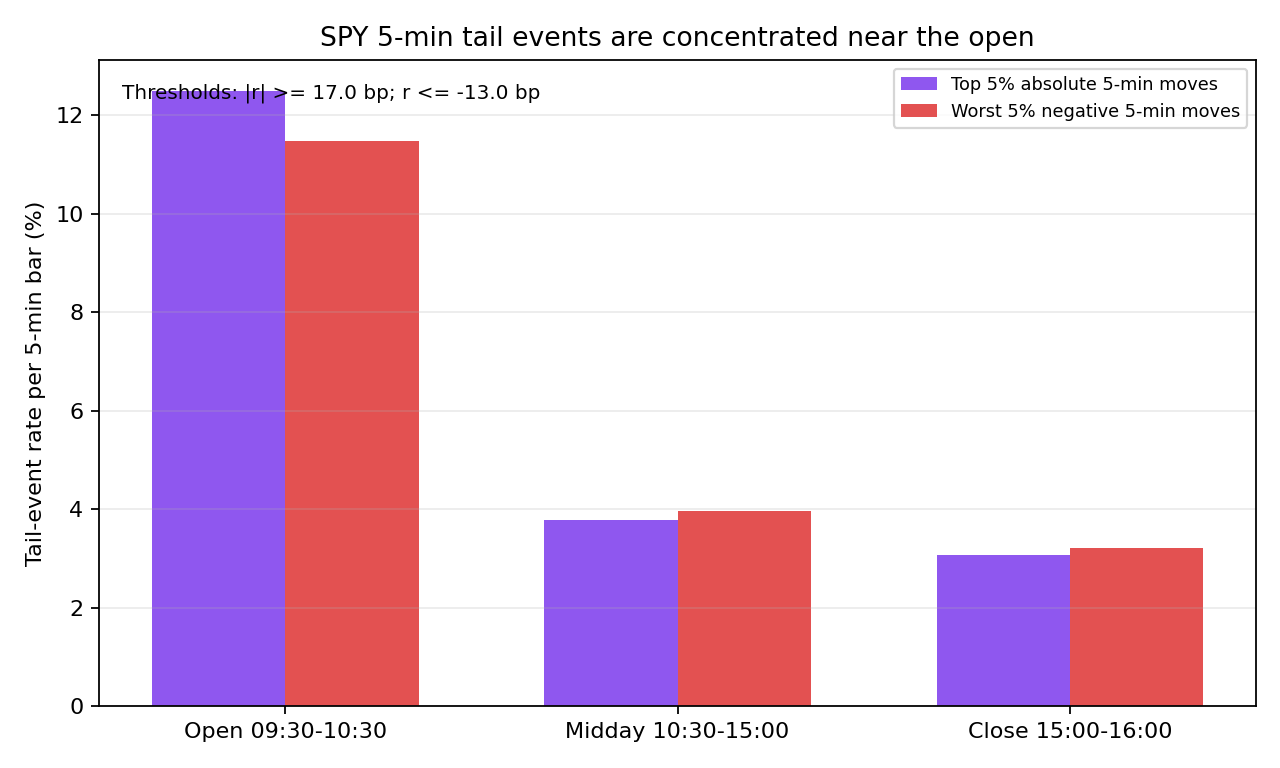

尾部風險也集中在開盤

只看平均波動還不夠。交易人真正怕的不是小抖動,而是突然一根 5 分鐘大紅大黑。

所以我們另外抓兩種尾部事件:

- 絕對值最大的前 5% 5 分鐘波動,門檻約是 17.0 bp。

- 最差的前 5% 負向 5 分鐘波動,門檻約是下跌 13.0 bp。

結果開盤同樣最集中。

| 時段 | 大波動事件比例 | 負向大跌事件比例 |

|---|---|---|

| 開盤 09:30-10:30 | 12.5% | 11.5% |

| 盤中 10:30-15:00 | 3.8% | 4.0% |

| 收盤 15:00-16:00 | 3.1% | 3.2% |

也就是說,開盤第一小時不只是平均比較晃,真正大的 5 分鐘跳動也比較常出現在這裡。這點讓「開盤危險」不是只有波動率圖形上的漂亮結論,而是跟實際尾部風險有關。

為什麼會這樣?

開盤第一小時像是市場的「清算時段」。

美股收盤後,亞洲、歐洲、公司新聞、總經數據、券商調整、期貨盤、選擇權避險,全都繼續累積資訊。隔天 9:30 一開盤,這些資訊要一起被塞回現貨市場。價格要重新找位置,做市商要重排報價,隔夜掛單要成交,避險單也要調整。

這就是為什麼學術文獻很早就把日內波動拆成「時間週期」來看,而不是把一天當成均勻的 78 根 5 分鐘 bar。市場的一天不是平的,它有節奏。

開盤不是神秘時間點,而是資訊、流動性與訂單同時重新對齊的地方。

投資人該怎麼用?

第一,如果你不是短線交易者,不需要因為「開盤最危險」就恐慌。這個結果說的是 5 分鐘層級的波動集中,不是長期投資人每天都要避開開盤。

第二,如果你會下市價單,尤其是剛開盤就下,這個結果值得放在心上。開盤前一小時資訊最多、波動最強,滑價和成交品質更容易變差。用限價單、分批、或等第一波 price discovery 過去,通常比用市價單衝進去更合理。

第三,如果你做日內策略,開盤第一小時不能只當成「機會」,也要當成「風險」。它的波動強度高,代表獲利空間可能大,但錯的時候也會更快打到停損。

最後,這次結果也修正了舊文章容易留下的印象:不是只有第一根 K 棒很重要。整個第一小時都比較震,而且尾部事件也集中在那裡。但它仍然只是「平均上最危險」,不是每天都最危險。

一句話: 開盤第一小時真的比較危險;真正成熟的做法不是避開它,而是承認它和平常不是同一種市場。

懶人包圖組

資料來源:本地 SPY 5-minute yfinance 快照,2026-01-14 至 2026-07-02,完整 regular session 114 天、8,889 根 5 分鐘 bar。本文是描述性日內風險切片,不是交易策略回測;完整實驗腳本、結果 JSON 與審查紀錄已收錄於平台研究庫。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊