買保險也要看時機!一個指標告訴你:現在的保費是貴還是便宜

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你每年付了多少「投資保險費」?

想像一下:你每年固定繳車險,但你有沒有想過,如果今年路況很好、幾乎不會出事,這筆保費是不是有點白花了?

投資世界也有一樣的邏輯。

VT 策略(波動率目標策略) 的核心概念是:當市場風險高,就少持股票;風險低,就多持股票。這是一種「自動安全帶」,幫助你在市場崩潰時少虧一點。

但這個安全帶不是免費的。每年約付出 4% 的機會成本 ——也就是說,你放棄了股票上漲的部分收益,換取保護。

問題來了: 有沒有辦法在「保險最值得」的時候才買?

VoV:判斷市場「是否快要出事」的溫度計

這裡要介紹一個你可能沒聽過的指標: VoV(Vol-of-Vol,波動率的波動率) 。

VIX 是市場的「恐懼指數」,衡量投資人有多緊張。而 VoV 衡量的是: VIX 本身有多不穩定 。

打個比方:

- VIX 是「現在風力多強」

- VoV 是「風力變化有多劇烈、多不可預測」

如果風力穩定,就算現在有點風,你也能預測接下來幾天會怎樣。但如果風力忽大忽小、完全捉摸不定,那才是真正危險的時候。

這就是為什麼 VVIX(VIX 的 VIX)特別有用:它告訴你市場是不是快要進入混亂狀態。

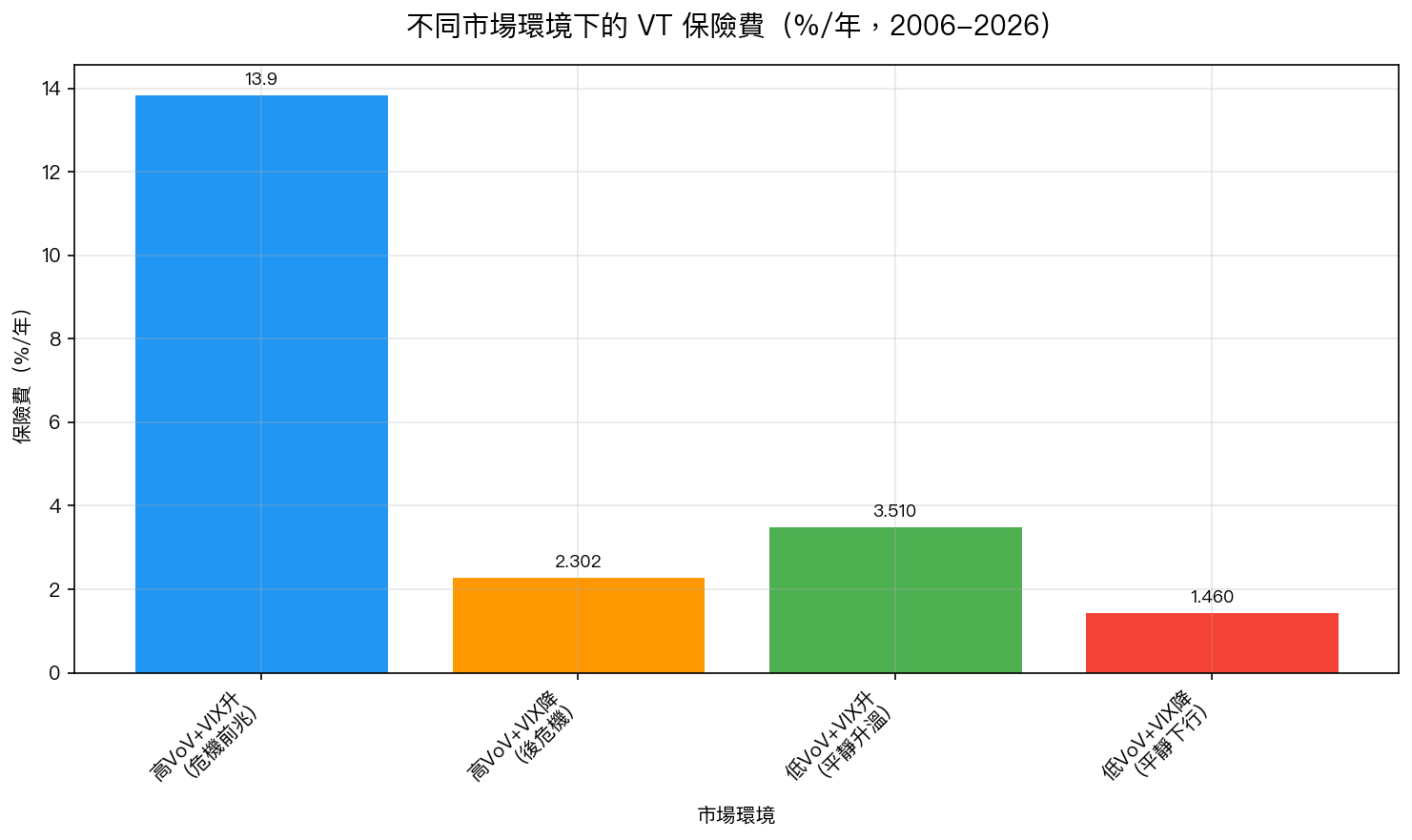

實驗發現:保險費高低差 10 倍

我們用 2006 到 2026 年、共 20 年、5092 個交易日的數據,把市場切成四種狀態,分別計算 VT 策略的「保險費」:

結果非常驚人 :

| 市場狀態 | 出現頻率 | 每年保險費 |

|---|---|---|

| 高 VoV + VIX 上升(危機前兆) | 12.7% | 13.9%/年 |

| 高 VoV + VIX 下降(後危機期) | 6.7% | 2.3%/年 |

| 低 VoV + VIX 上升(平靜升溫) | 33.3% | 3.5%/年 |

| 低 VoV + VIX 下降(市場平靜) | 46.1% | 1.5%/年 |

最貴的狀態(高 VoV + VIX 升)保費高達 13.9%/年 ,這段時期持有保險其實是在多付錢,因為市場本來就在跌,你的保護成本加速失血。

最便宜的狀態(低 VoV + 市場平靜)保費只有 1.5%/年 ,而且這時危機風險本來就低,保險幾乎是白花的。

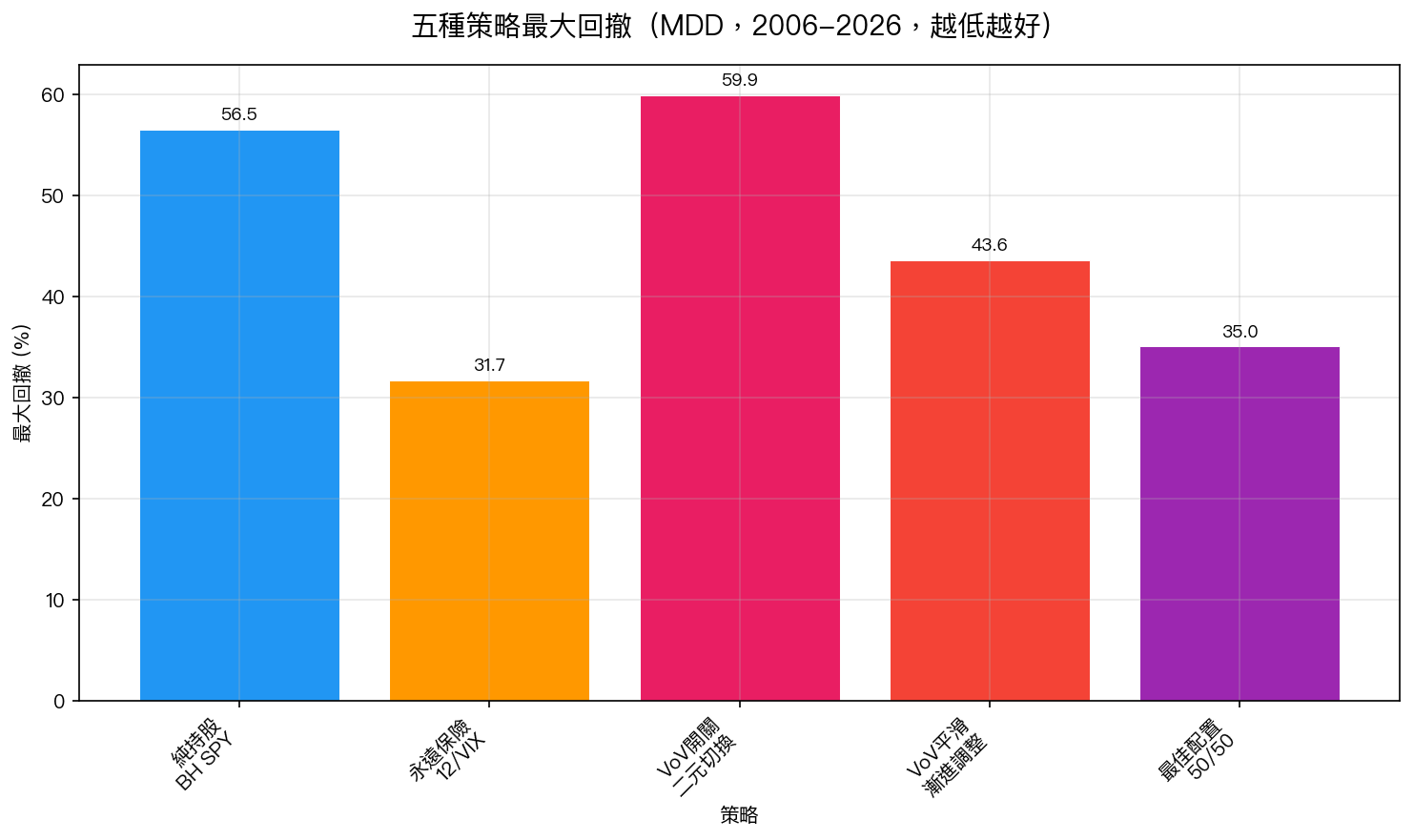

那為什麼不乾脆「有 VoV 才買保險」?

如果用 VoV 當開關,高 VoV 的時候關掉保險、低 VoV 的時候開啟,結果會怎樣?

答案很嚇人:最大虧損從 31.7% 惡化到 59.9%。

為什麼?因為 危機可以從平靜期突然爆發 。

2020 年的 COVID 崩盤,爆發前幾週 VoV 還很低。2008 年金融海嘯,開始下跌時 VVIX 也不算高。如果用 VoV 開關,你很可能在最需要保護的時候,恰好沒有保護。

這就像是:「天氣預報說今天不會下雨,所以不帶傘出門」,然後突然下起大雷雨。

正確做法:用 VoV 調整保險程度,不是全開全關

最佳解決方案是 漸進式調整 ,而不是二元開關:

- 低 VoV 時:稍微減少保護(但不完全取消)

- 高 VoV 時:增加保護到最高

這樣做的效果:

| 策略 | 年化報酬 | 最大虧損 |

|---|---|---|

| 純持股(不保護) | 8.4% | -56.5% |

| 永遠保險(固定) | 4.4% | -31.7% |

| VoV 開關(危險!) | 6.1% | -59.9% |

| VoV 平滑(推薦) | 6.0% | -43.6% |

| 50/50 配置(最佳) | 9.7% | -35.1% |

「VoV 平滑」版本雖然長期報酬跟「永遠保險」差不多,但它保留了更多的彈性:平靜時少付保費,動盪時自動加強保護, 整體付出的保費也比固定保險少了約 40% 。

現在的狀況:保險最值得的時候

截至 2026 年 3 月底:

- VIX = 30.6 (遠高於正常水位 15-20)

- VoV = 高度警戒 (z-score = 1.79,超過 1 個標準差)

- 目前市場狀態:高 VoV + VIX 上升(危機前兆)

研究系統的評估是: 「現在正是該持有保險的時候。」

用保費的邏輯來想:現在颱風季節,購買颱風險是合理的。等颱風過了再買,已經來不及了。

一個核心 Takeaway

保險費的高低不只取決於 VIX,還取決於 VIX 本身有多不穩定(VoV)。

當市場情緒平穩(VoV 低),保費相對便宜,但你其實不太需要保護; 當市場情緒混亂(VoV 高),你最需要保護,但你也付出最多成本。

這個矛盾是正常的,這就是保險的本質。

真正的智慧是: 不要試圖完全規避保費,而是漸進地根據市場狀態調整你的保護程度。

本文基於實驗 K811(腳本:experiments/k811_insurance_premium_vov.py,結果:experiments/k811_insurance_premium_vov_results.json)。數據來源:yfinance 實證數據(SPY、GLD、^VIX、^VVIX),期間:2006-2026,樣本:5,092 個交易日。[提出: Gemini #2, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊