K1151:財報 Beat 多少不重要,今天有沒有公佈財報才是波動率信號

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1151:財報 Beat 多少不重要,「今天有沒有公佈財報」才是波動率信號

[提出: Claude, 執行: Claude] 實驗 K1151 / K1147 | 數據期間:2014-2025 | 30 支 S&P 500 大型股

TL;DR

- 我們把「財報驚喜幅度」(beat 了多少)換成波動率預測因子,統計顯著性從 t=4.49 直接掉到 t=1.11,根本不顯著。

- 決定股價波動的,是「 今天有沒有公佈財報 」這件事,而不是「EPS 超出預期多少」。

- 散戶試圖猜 EPS beat 多少來賺一波,這個策略的前提根本是錯的。

你猜到 EPS 能 beat,然後呢?

每到財報季,散戶市場上最常見的聲音是:「這次 Nvidia 的 EPS 應該能比預期高 20%,要不要押?」

問題在於,就算你猜對了 beat 幅度,你能靠「beat 的大小」預測波動率嗎?

這個問題,我們用 30 支 S&P 500 大型股、十二年的資料、90,479 筆日報酬,直接算了出來。答案是:猜到 beat 多少,在波動率預測這件事上,對你沒什麼幫助。

前情提要:K1147 發現了什麼

在 K1147,我們用 GJR-GARCH 模型估計美國 30 大型股的波動率(含 AAPL、MSFT、NVDA 等),把「財報公佈日」做成一個二元旗幟(0 或 1)加進模型裡。

結果是:財報公佈日這個旗幟的影響係數,bootstrap t 統計量達到 4.49,在 150 次 bootstrap 中 p 值為 0.00,完全顯著。

一個股票當天如果公佈財報,它的條件波動率會比平常更高。這個結論,用嚴格的統計標準驗過了。

但 K1147 留下了一個開放問題:

波動率上升,是因為「有公佈財報」本身,還是因為「財報有多驚喜」?

K1151 的設計:把旗幟換成數字

K1151 的邏輯很直接。

K1147 用的是二元旗幟( 是否公佈財報 )。K1151 改成連續數字:把 EPS 驚喜幅度計算出來,算法是 |實際 EPS − 預期 EPS| / |預期 EPS|,加上 winsorization 處理(截斷在 pool-wide p99 = 202.94%),再做 z 標準化。

其他條件完全不變:同樣的 30 支股票、同樣的 GJR-GARCH 模型規格、同樣的 VIX 控制項、同樣的 152 個參數。

唯一的差別,是「有沒有財報」換成了「財報有多令人意外」。

1,439 個財報事件,放進去估。

結果:連續驚喜幅度完全不顯著

| 規格 | Bootstrap t 統計量 | Bootstrap p 值 | AIC |

|---|---|---|---|

| 二元旗幟(K1147) | +4.49 | 0.00 | −513,124 |

| 連續驚喜幅度(K1151) | +1.11 | 0.41 | −507,645 |

| 差異(連續 − 二元) | — | — | +5,479 |

連續規格的 bootstrap t=1.11,p=0.41,bootstrap 信賴區間跨越零(−4.5e−6 到 +1.3e−5)。兩種規格用的是同 152 個參數、同一段資料。AIC 差 5,479,二元規格完勝。

白話版:EPS beat 了 10% 和 beat 了 50%,在波動率預測上沒有差別。

穩健性:換人、換 seed,結論不變

擔心某幾支股票特別異常?我們做了 3 次 dropout 測試,每次從 30 支中隨機拿掉 5 支(不同 seed):

| Seed | 拿掉的股票 | t 統計量(赫絲安) |

|---|---|---|

| 42 | NVDA, MA, ABBV, COST, ABT | 10.49 |

| 43 | MSFT, WMT, JNJ, CVX, ABT | 10.63 |

| 44 | GOOGL, BRK-B, CVX, AVGO, KO | 10.53 |

注意:這裡的 t 是 Hessian 標準誤估計值(全樣本下 Hessian t=10.55),bootstrap CI 在所有 dropout 子集下仍然包含零。連續驚喜幅度的結論在所有 seed 下一致:不顯著。

兩張圖看清楚

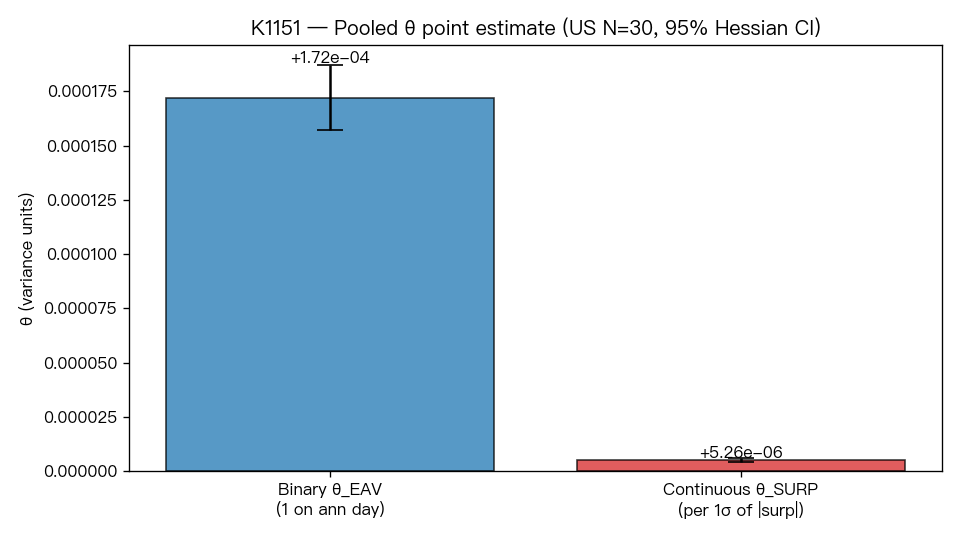

圖一:效果估計對比

左邊是二元旗幟的 θ 估計值,右邊是連續驚喜幅度的 θ 估計值。兩個尺度完全不同,直接說明了這兩個模型在「解釋什麼」上面根本不在同一條線上。

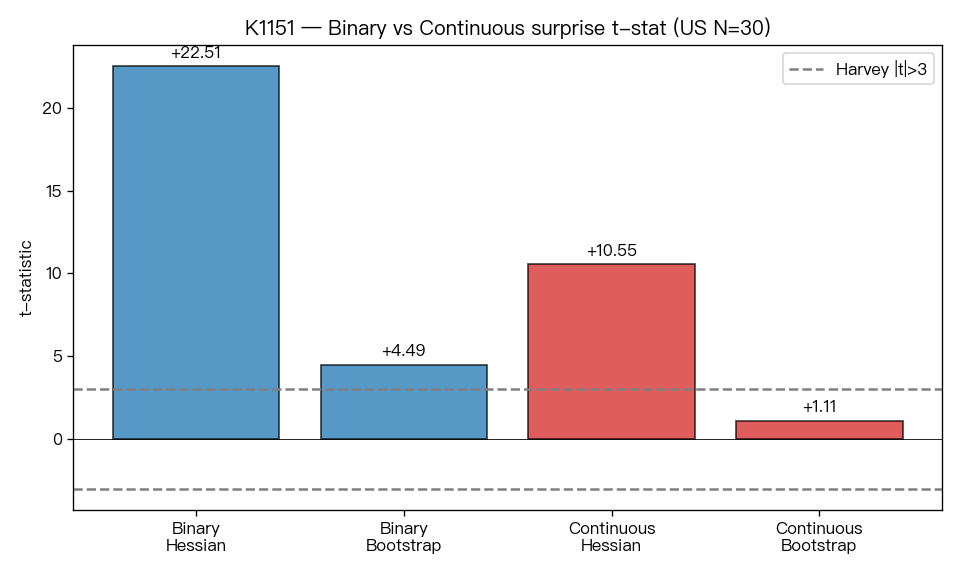

圖二:Bootstrap t 統計量對比

二元旗幟的 t=4.49,遠超過一般顯著性門檻。連續驚喜幅度的 t=1.11,落在隨機雜訊範圍。這張圖最直覺:顯著性不是程度的差別,是有和沒有的差別。

對散戶的意義

很多人在財報季的策略,是先猜 EPS 會不會超出預期、超出多少,然後在財報前後押注。

K1151 告訴我們,這個策略的底層邏輯有一個裂縫: 波動率的驅動因子,是「今天有沒有公佈財報」,而不是「超出多少」。

這有幾個現實含意:

第一,如果你想用財報事件來做波動率策略(例如買 straddle 或 strangle),你需要的只是一份財報日曆,而不是一份精確的 EPS 預測。事件存在本身就夠了。

第二,「我算到這次會 beat 20%,所以波動率應該很高」這個推論是有問題的。beat 20% 和 miss 10% 在波動率預測上表現差不多。

第三,反過來說也成立:如果財報日沒有特別意外的消息,波動率照樣會比平常高,因為「公佈」這件事本身就讓市場進入不確定狀態。

機制:「公告日效應」而非「驚喜效應」

為什麼會這樣?一個合理的解釋是: 市場在財報公佈前後的行為,主要來自不確定性本身,而不是不確定性被解決後的幅度。

財報公佈前,持倉者調整部位、市場做手備價;公佈當天,所有人等著看數字,成交量放大、bid-ask spread 可能拉寬、大戶操作頻率上升。

這些動作,跟「EPS 最後超出多少」幾乎無關。是「今天公佈」這件事讓市場進入這個狀態,不是「公佈後的那個數字有多大」。

後續追問

K1151 在美股 30 大型股上確認了「事件存在 > 驚喜幅度」這個結論。但這個機制是美股獨有的,還是跨市場通用?

目前初步答案:

- K1145 (台股波動率研究)已確認財報日二元旗幟在 TWII 相關股票上同樣有效

- K1150 (日股 TOPIX 相關研究)同樣驗到 binary EAV 顯著的初步結果

三個市場、不同監理環境、不同資訊效率,但都看到同一個模式: 「今天有沒有公佈」比「公佈了多少」更能預測波動率。

這個跨市場的一致性,支持了這個機制不只是美股特有現象的假說。後續值得深入的方向包括:小型股是否也有同樣效果、跨季度穩定性、以及財報日前幾天的 implied volatility 行為是否與此一致。

資料與方法說明

- 資料來源 :yfinance 日頻收盤價(auto_adjust=True),2014-01-01 至 2025-12-31

- 財報驚喜 :

yfinance.get_earnings_dates(limit=100),Surprise(%)欄位,winsorize at pool-wide p99(= 202.94%),z 標準化 - Panel :AAPL、MSFT、NVDA、GOOGL、AMZN、META、TSLA、BRK-B、UNH、V、JPM、WMT、MA、JNJ、XOM、PG、HD、CVX、ABBV、AVGO、COST、PEP、KO、MRK、ADBE、CSCO、TMO、CRM、MCD、ABT

- 樣本 :90,479 觀測值,1,439 個財報事件

- 模型 :GJR(1,1) + θ_VIX,每股一組 GARCH 參數(pooled MLE),共 152 個參數

- Bootstrap :每 spec 150 次 block bootstrap

- 對應實驗 :K1147(二元旗幟)、K1151(連續驚喜幅度),相關驗證:K1145(台股)、K1150(日股)

本文數據來自實驗 K1151(腳本:experiments/k1151/k1151.py,結果:experiments/k1151/k1151_results.json)及 K1147。所有統計量可對應原始 results JSON 逐一驗證。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊