美股收盤後的 16 小時:SPY 隔夜波動貢獻了全天波動的 36.8%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

美股收盤後的 16 小時:SPY 隔夜波動貢獻了全天波動的 36.8%

美股在台灣時間凌晨四點收盤,然後就「關燈了」。

多數散戶看盤的習慣是等開盤,開盤後才決定今天的操作方向。但實際上,美股從收盤到隔天開盤這 16 個小時,一點都沒有停下來,期貨繼續跑,ADR 繼續動,亞洲與歐洲市場持續傳遞消息。這段時間積累的報酬,統稱「隔夜報酬」,等開盤鈴響才瞬間反映。

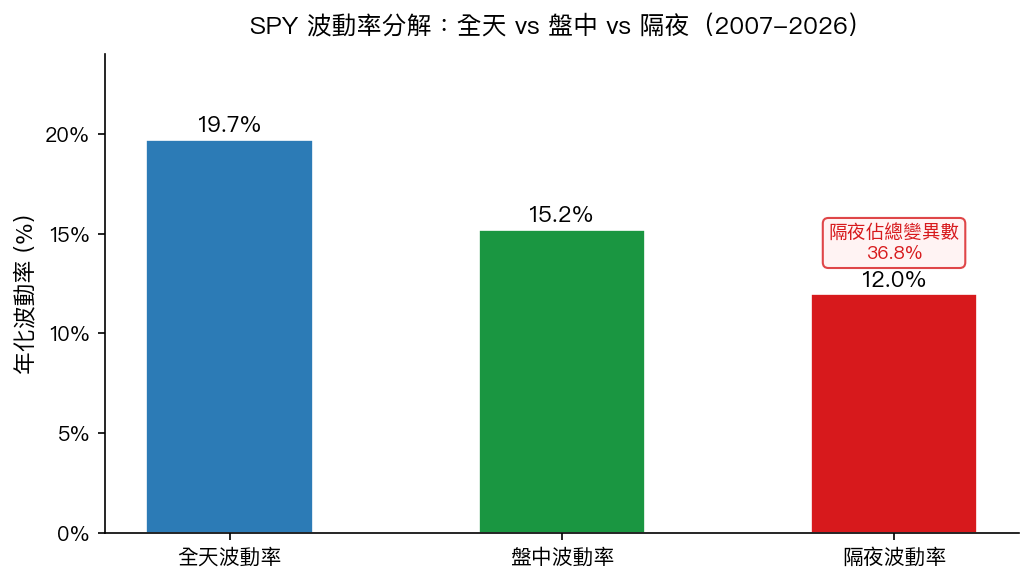

我們用 SPY(標普 500 ETF)從 2007 年 1 月到 2026 年 3 月共 4840 個交易日的 OHLC 資料,把每天的波動分拆成兩部分:隔夜段(收盤價到隔天開盤價)和盤中段(當天開盤到收盤),然後算這兩段各貢獻多少。結果很清楚: 隔夜波動佔了全天總變異數的 36.8% ,盤中佔 59.4%,剩下 3.7% 是兩段的共變數(covariance)。

這個比例不算小。換算成年化波動率,全天是 19.7%,盤中是 15.2%,隔夜獨立算出來有 12.0%。三個數字加起來比全天高,原因是變異數的加法必須計算共變數,不是直接相加。

隔夜跟盤中,幾乎是兩個平行世界

真正讓人意外的是相關係數: 隔夜報酬和盤中報酬的相關係數只有 0.040 。這幾乎等於零。

意思是,昨晚漲了很多,今天盤中不見得會漲。昨晚跌了很多,今天盤中也不一定補跌。兩段波動各走各的路。從數學上來看,這代表如果你建的波動率模型只用盤中資料,預測明天的全天波動,就等於拋棄了快 37% 的資訊。

另一個值得注意的數字是隔夜報酬的分配形狀:偏態 -1.42、峰度 24.8。相比盤中報酬的偏態 -0.23、峰度 12.3,隔夜的尾部風險大上一截。極端的隔夜跌幅(例如疫情初期一夜 -11.0%)遠比同等幅度的盤中跌幅常見。對做 overnight 部位的交易人來說,這個差異比 Sharpe 更重要。

危機時隔夜佔比會飆高,但平靜市場也不低

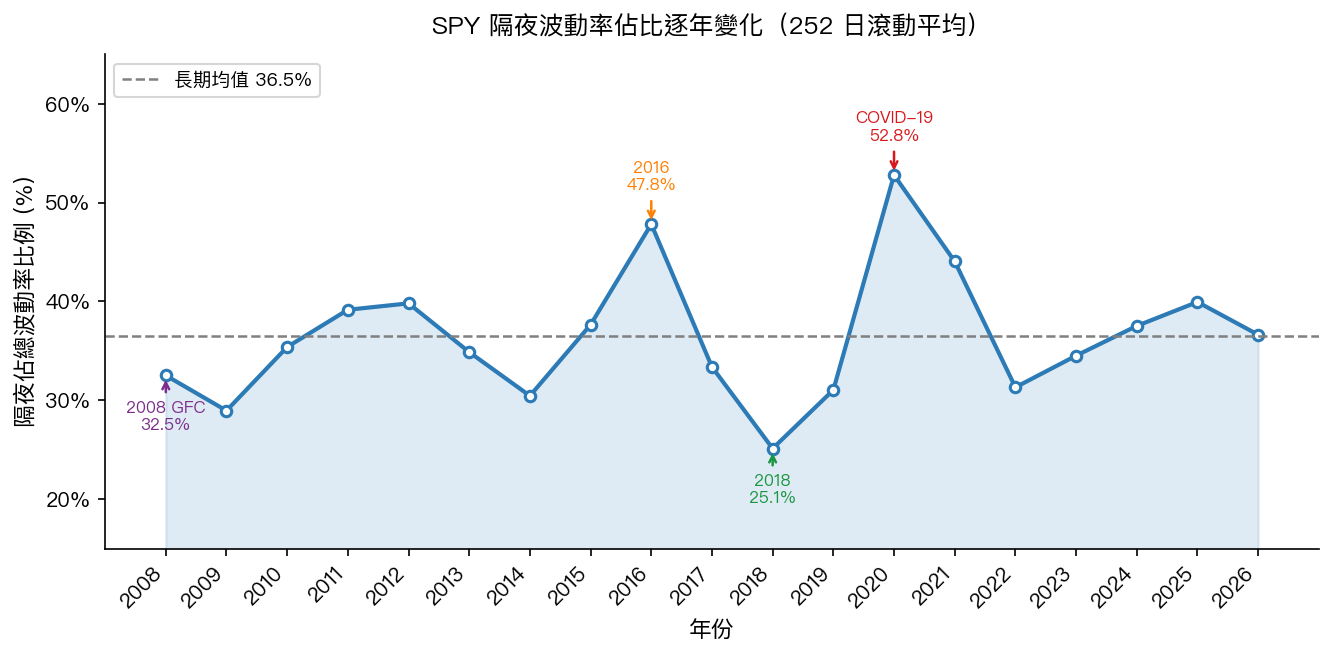

從 2007 到 2026 年逐年計算,隔夜佔總波動的比例從最低 20.2% 到最高 61.4% 都出現過,長期均值是 36.5%。

不同年份的差異透露出明顯規律。2020 年 COVID 疫情爆發,隔夜佔比衝到 52.8%,是樣本期間最高。這背後是連續數週的亞市深夜利空消息、期貨熔斷,每天開盤前已有大量跳空缺口,盤中反而常見反彈。2021 年的疫苗行情尾聲仍有 44.0%。

但有一個反直覺的現象:2008 年金融海嘯,隔夜佔比只有 32.5%,2009 年更低到 29.0%。那段時間盤中跌幅非常大,雷曼兄弟倒閉後,許多大跌都是發生在盤中交易時段,不是開盤缺口。換句話說,波動的「來源」不是固定的,它會隨著市場機制的不同而切換。

2018 年是另一個低點,只有 25.1%,當年十月的急跌大多在盤中發生。

上圖顯示 2008 年到 2026 年每年的隔夜佔比,灰色虛線是長期均值 36.5%。

六個預測模型,差異在哪裡

知道隔夜波動佔了相當比重之後,自然的問題是: 把隔夜資訊加進預測模型,預測品質真的會提升嗎?

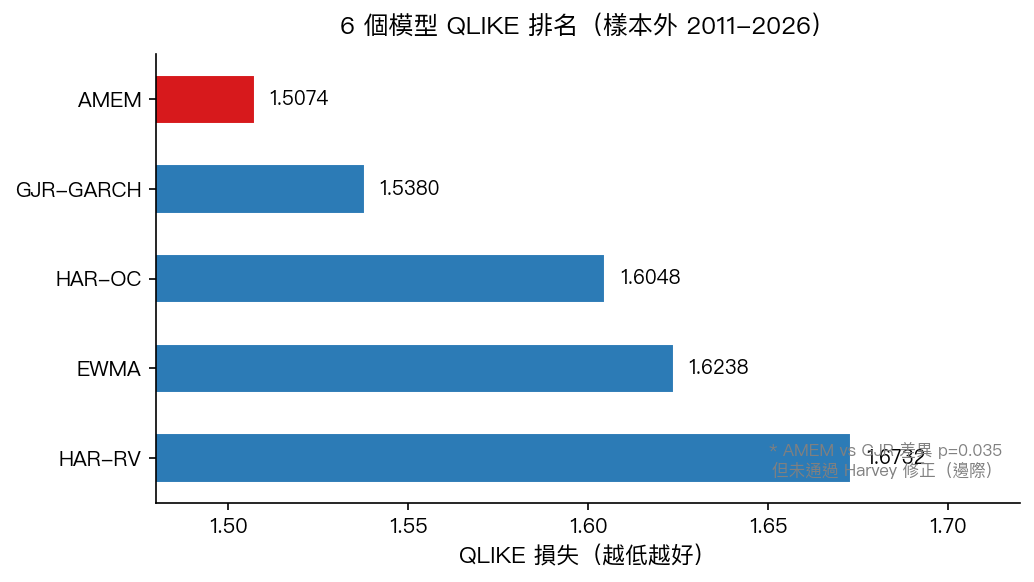

這個問題我們用樣本外測試(2010 年底到 2026 年,共 3828 個預測點)比較六個模型。評估標準是 QLIKE,這是衡量波動率預測品質的標準損失函數,數字越小代表預測越準。

| 模型 | QLIKE | 說明 |

|---|---|---|

| AMEM | 1.5074 | 最佳;乘法結構分開建模隔夜與盤中 |

| GJR-GARCH | 1.5380 | 有處理槓桿效應的 GARCH 模型 |

| HAR-OC | 1.6048 | 用隔夜和盤中分開估計的 HAR 模型 |

| EWMA | 1.6238 | 指數加權移動平均,簡單但無記憶效果 |

| HAR-RV | 1.6732 | 標準 HAR 模型,不分隔夜盤中 |

| HAR-OC-ext | 162893 | 數值爆炸(退化解),實際不可用 |

AMEM 排第一,QLIKE 1.5074。GJR-GARCH 排第二,1.5380。

這裡要誠實說明:AMEM 和 GJR-GARCH 的差異用 DM 檢定算出 p 值是 0.035(略低於 0.05),但是這個差距沒有通過 Harvey(1997)修正後的更嚴格門檻。 Harvey 修正是針對小樣本特性做的保守調整,通過它才能說結論更穩健。這個修正沒通過,代表 AMEM 和 GJR-GARCH 之間的差距屬於邊際顯著,無法確定地說 AMEM 更好。

簡單說法:前兩名幾乎打平,GJR-GARCH 在實作上有更廣泛的支援,AMEM 的數值略優但差距不到統計顯著水準。

反倒是下方的模型有更清楚的差異。GJR-GARCH 對 EWMA 的優勢是確定的(DM t 統計量 -4.75,p < 0.001,通過 Harvey 修正);對 HAR-OC 也同樣清楚(t = -6.62,p < 1e-10)。AMEM 對 EWMA、HAR-RV、HAR-OC 的優勢也都通過嚴格檢定。標準 HAR-RV 在這場比賽裡排墊底,說明不分隔夜和盤中直接用總 RV 來建模,會損失一部分預測力。

幾個值得停下來想的點

第一, 「隔夜」和「盤中」的波動結構不同,應該分開對待 。相關係數 0.040 不是雜訊,是一個真實的分離信號。如果你用一個模型同時處理這兩段,等於在用同一把尺量兩條不同性質的繩子。

第二, 極端事件在夜晚更容易形成 。隔夜報酬的峰度 24.8 是盤中的兩倍,尾部風險不能用正常分配假設去衡量。選擇權定價、VaR 計算、以及任何涉及隔夜部位的風管模型,都需要對這個特性做出調整。

第三, 沒有「必然最好」的模型 。AMEM 在 QLIKE 上排第一,但它在實作複雜度上比 GJR-GARCH 高得多,而且兩者的差距在統計上尚不確定。GJR-GARCH 在理論與工具成熟度上的優勢,可能在實際應用中反而更可靠。模型排名是 in-sample 或 out-of-sample 的快照,不是永久的判決。

這篇文章的完整實驗(包含程式碼、原始資料、各模型逐日預測結果)存放在 K772 實驗檔案中,方法論依循 Hansen & Lunde(2005)的報酬分解框架,模型比較參照 Engle & Gallo(2006)的 AMEM 架構以及 Corsi(2009)的 HAR 模型,DM 顯著性檢定使用 Harvey(1997)修正版。

資料來源 :yfinance SPY OHLC,2007-01-03 至 2026-03-30,N=4840 個交易日。

參考文獻 :Hansen & Lunde (2005) Journal of Applied Econometrics 20, 873-889;Corsi (2009) Journal of Financial Econometrics 7, 174-196;Engle & Gallo (2006) Journal of Econometrics 131, 3-27。

圖表說明 :本文三張圖均以 Python matplotlib 生成,數字均來自 K772 實驗結果檔。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊