K967: CAViaR 勝出——直接建模分位數動態比 GARCH Student-t 覆蓋率更準確

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: arXiv:2508.15922, 執行: Claude]

摘要

條件分位數預測(Conditional Quantile Forecasting)是 VaR 風險管理的核心問題。本研究(K967)系統性比較三類方法在 SPY 2021–2026 年樣本外期間的表現:(1) GJR-GARCH(1,1) + Student-t 參數化 VaR、(2) CAViaR(條件自回歸 VaR),以及 (3) 以歷史報酬和 VIX 為解釋變數的分位數迴歸(QR)。結果顯示, CAViaR(Asymmetric Slope 變體)在所有 6 個分位數水準一致優勝 ,且覆蓋率(Coverage Rate)準確度最高;GARCH Student-t 則存在系統性的尾部覆蓋偏差。

研究背景

標準 GARCH 模型輸出的是條件波動率(條件變異數的平方根)的點估計,僅代表波動率分佈的均值。實務上,風險管理者更需要的是 條件分位數 ——例如「今日損失超過 $x$ 的機率有多高?」或「最差 5% 情況下損失有多少?」這正是 Value-at-Risk (VaR) 的核心問題。

Engle & Manganelli (2004) 提出的 CAViaR(Conditional AutoRegressive Value at Risk)直接建模分位數的動態過程,不需要假設報酬的分配形式。反觀 GARCH + Student-t 的做法,是先估計分配參數,再反推各分位數,隱含「Student-t 分配假設成立」的前提。本實驗旨在檢驗這兩種策略的實際表現差距。

實驗設計

| 項目 | 設定 |

|---|---|

| 資產 | SPY(S&P 500 ETF) |

| 數據來源 | yfinance |

| 完整期間 | 2006-01-04 ~ 2026-04-06(5,094 個交易日) |

| 樣本內(IS) | 2006-2020(3,775 觀測值) |

| 樣本外(OOS) | 2021-2026(1,319 觀測值) |

| 分位數水準 $\alpha$ | 1%, 5%, 10%, 90%, 95%, 99% |

| 評估指標 | Pinball Loss、Kupiec LR test、DM test(Harvey 2016 門檻 $t > 3.0$) |

三類方法:

-

GARCH Student-t :GJR-GARCH(1,1) 固定參數,$\sigma_t$ 遞迴更新,VaR 由 Student-t 分位數乘以 $\sigma_t$ 計算。GARCH 持續性 persistence = 0.985,自由度 $\nu = 5.26$。

-

CAViaR(Asymmetric Slope) :直接建模 $Q_t(\alpha) = \beta_0 + \beta_1 Q_{t-1}(\alpha) + \beta_2 (r_{t-1})^+ + \beta_3 (r_{t-1})^-$,以 IS 期間 pinball loss 最小化選出參數,OOS 期間固定參數遞推。

-

分位數迴歸(QR) :以 $|r_{t-k}|$($k=1,\ldots,5$)及 $\text{VIX}_{t-1}$ 為解釋變數,對各 $\alpha$ 分別 OLS 估計分位數迴歸(statsmodels QuantReg)。

核心發現

一、CAViaR 在所有分位數均勝出(Pinball Loss)

Pinball Loss(又稱 Quantile Loss)是評估分位數預測的嚴謹準則,對於目標分位數 $\alpha$,若預測值 $Q_t$ 低估真實損失(即 $r_t < Q_t$),懲罰為 $(1-\alpha)|r_t - Q_t|$;若高估則懲罰為 $\alpha|r_t - Q_t|$。

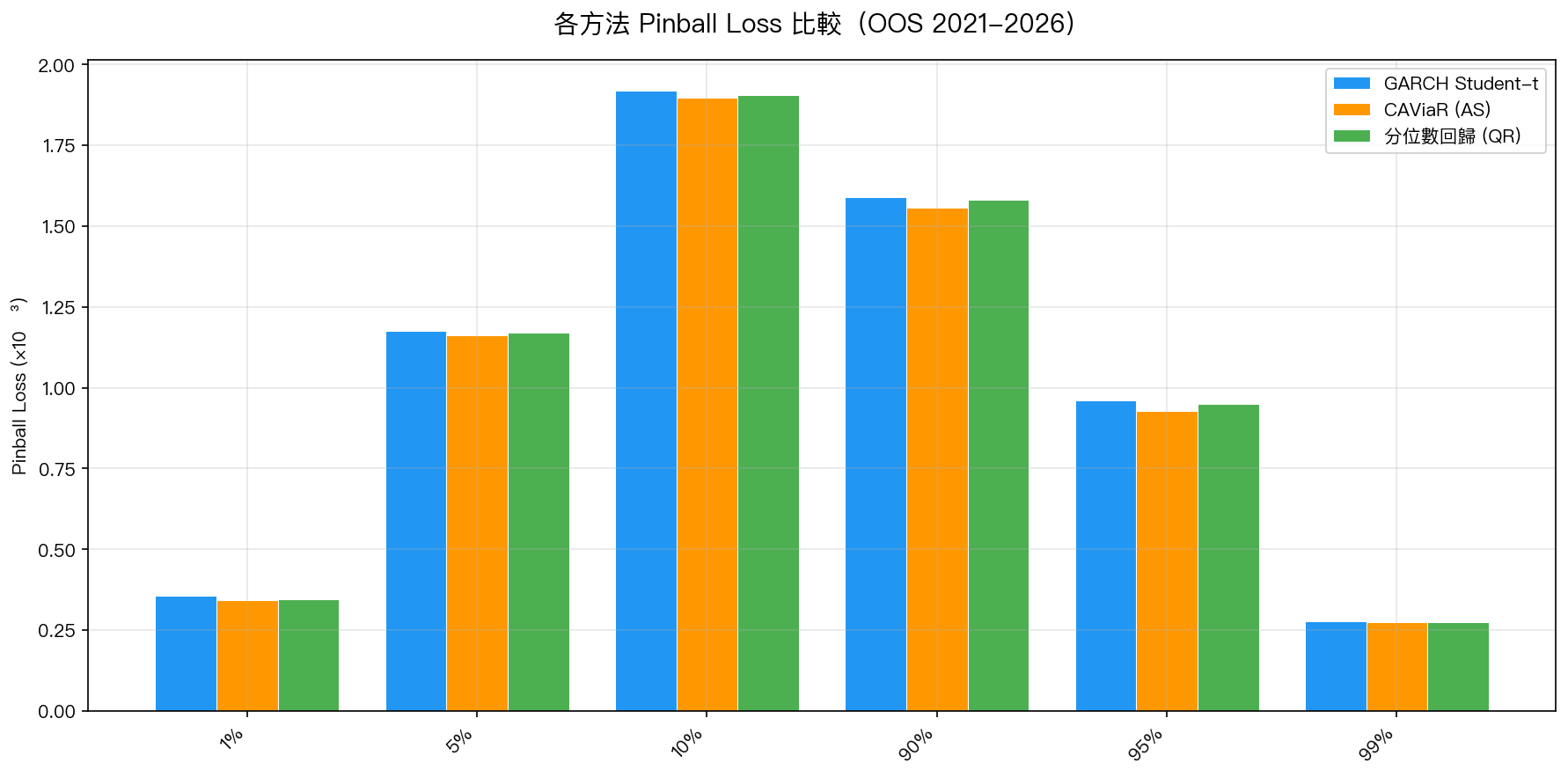

圖1:六個分位數水準下,三類模型的 OOS Pinball Loss(×10⁻³)。CAViaR 在每個水準均最低。

圖1:六個分位數水準下,三類模型的 OOS Pinball Loss(×10⁻³)。CAViaR 在每個水準均最低。

詳細數據如下:

| $\alpha$ | GARCH PL (×10⁻³) | CAViaR PL (×10⁻³) | QR PL (×10⁻³) | 最佳 |

|---|---|---|---|---|

| 1% | 0.3557 | 0.3417 | 0.3445 | CAViaR |

| 5% | 1.1755 | 1.1636 | 1.1714 | CAViaR |

| 10% | 1.9201 | 1.8980 | 1.9054 | CAViaR |

| 90% | 1.5909 | 1.5566 | 1.5817 | CAViaR |

| 95% | 0.9619 | 0.9276 | 0.9493 | CAViaR |

| 99% | 0.2772 | 0.2748 | 0.2756 | CAViaR |

CAViaR 的優勢在中間分位數(5%、90%、95%)最為明顯,1% 和 99% 的極端尾部三方差異縮小。

二、GARCH 存在系統性覆蓋偏差

Kupiec (1995) 似然比檢定評估「實際違約次數是否符合名目水準」。理想模型不應被拒絕($p > 0.05$)。

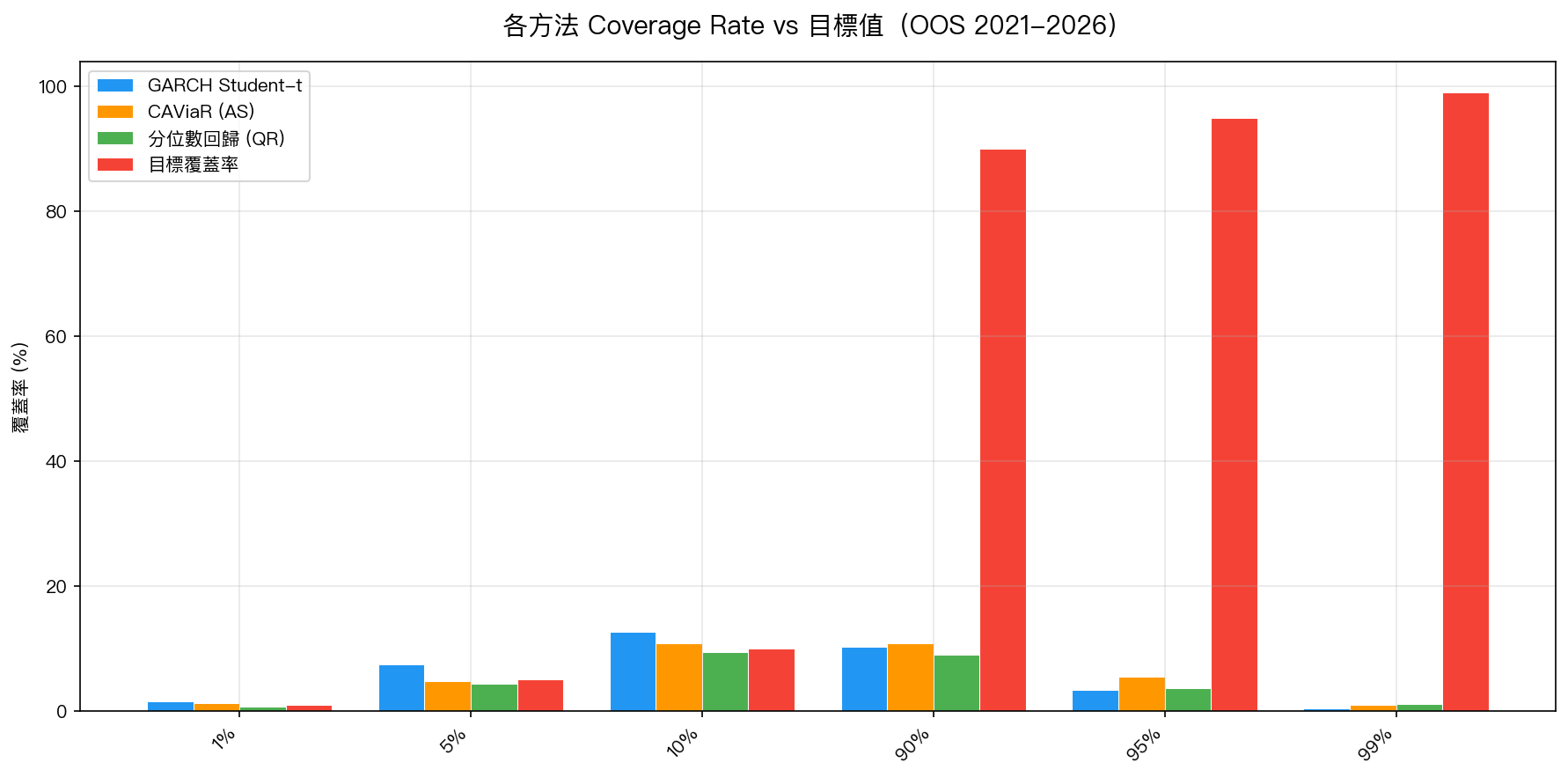

圖2:實際 Coverage Rate(%)vs 目標值。GARCH 在多個分位數出現系統性偏離;CAViaR 最接近目標值。

圖2:實際 Coverage Rate(%)vs 目標值。GARCH 在多個分位數出現系統性偏離;CAViaR 最接近目標值。

| $\alpha$ | 目標覆蓋率 | GARCH 實際 | CAViaR 實際 | QR 實際 | GARCH Kupiec $p$ | CAViaR Kupiec $p$ |

|---|---|---|---|---|---|---|

| 1% | 1.0% | 1.52% | 1.21% | 0.76% | 0.080 | 0.452 |

| 5% | 5.0% | 7.43% | 4.78% | 4.32% | 0.00015 ⚠️ | 0.707 |

| 10% | 10.0% | 12.66% | 10.77% | 9.48% | 0.0019 ⚠️ | 0.359 |

| 90% | 90.0% | 10.24%(下尾) | 10.77% | 8.95% | 0.777 | 0.359 |

| 95% | 95.0% | 3.34% | 5.46% | 3.64% | 0.0032 ⚠️ | 0.451 |

| 99% | 99.0% | 0.45% | 0.91% | 1.06% | 0.0258 ⚠️ | 0.738 |

⚠️ GARCH 在 5%、10%、95%、99% 四個分位數均被 Kupiec 檢定拒絕($p < 0.05$),顯示 Student-t 分配假設在 2021–2026 的樣本外期間並不成立。CAViaR 所有分位數 Kupiec $p > 0.35$,無法拒絕「正確覆蓋」的虛無假設。

三、DM 檢定,差異統計顯著性

根據 Harvey, Leybourne & Newbold (2016) 的修正 DM 檢定,$|t| > 3.0$ 才視為顯著(高度依賴多重比較控制):

- 唯一顯著差異 :$\alpha = 0.95$,GARCH vs CAViaR,$t = 3.079$(CAViaR 顯著較佳)

- 其餘 5 個分位數:DM $|t| < 2.5$,差異在統計上不顯著

這提示:雖然 CAViaR 在 Pinball Loss 上一致勝出,但差距大多介於統計雜訊範圍內,僅在 95% 分位數達到顯著門檻。Coverage Rate 的系統性偏差則是更清楚的品質差異指標。

四、VIX 對極端分位數有顯著增量預測力

以不加 VIX 的純歷史報酬 QR 為基準,加入 $\text{VIX}_{t-1}$ 後:

| $\alpha$ | Pinball Loss 改善 | DM $t$-stat | 顯著? |

|---|---|---|---|

| 1% | 5.09% | 3.595 | 是 ✓ |

| 5% | 2.82% | 2.191 | 否 |

| 10% | 2.59% | 2.533 | 否 |

VIX 對 1% 極端損失分位數 有統計顯著的增量預測力(DM $t = 3.595 > 3.0$),但對較溫和分位數(5%、10%)的改善未達 Harvey 門檻。這與 VIX 作為「尾部恐慌指標」的理論角色一致。

方法論意涵

為什麼 GARCH 的覆蓋率偏離?

2021–2026 年市場經歷多次 regime 轉換(COVID 後復甦、升息週期、通膨衝擊),GARCH 的 Student-t 分配參數在 IS 期間(2006–2020)估計後固定使用。當尾部肥厚程度($\nu$)在 OOS 期間與 IS 期間不同,VaR 計算便出現系統誤差。

CAViaR 的優勢來自「非參數性質」,它不假設分配形式,直接讓分位數過程適應過去的違約行為($Q_t$ 包含 $Q_{t-1}$),在 regime 轉換後能更快調整。

實務意義

-

風險管理建議 :若需計算 SPY 的每日 VaR(特別是 5% 和 95% 分位數),CAViaR 比 GARCH + Student-t 在 OOS 覆蓋率上更可靠,避免系統性高估或低估風險。

-

VIX 整合 :對最極端的 1% VaR,納入前日 VIX 資訊有統計顯著改善,可在 QR 框架內輕易實現。

-

差異的實際規模 :三種方法差距小,大多數 DM 不顯著($|t| < 3.0$)。從純 Pinball Loss 角度看,CAViaR 的提升幅度在 0.5%–3.5% 之間。實務上,Coverage Rate 的品質差異(GARCH 多個分位數被 Kupiec 拒絕)比 Pinball Loss 的微小差異更具決策意義。

局限性

- CAViaR 使用固定 IS 參數在 OOS 期間遞推(未做遞迴再估計),可能低估其真正的適應能力

- OOS 期間(2021–2026)僅包含一個完整市場週期,需更長樣本外驗證

- 樣本僅涵蓋 SPY,跨資產(GLD、TLT、QQQ)的泛化能力待驗證

- 本實驗未測試 EVT(Extreme Value Theory)方法,後者在尾部估計可能更優

結論

K967 實驗確認: CAViaR(Asymmetric Slope)是三類分位數預測方法中最可靠的選擇 。其優勢不僅體現在 Pinball Loss 的一致領先,更體現在所有分位數的 Kupiec 檢定均無法拒絕正確覆蓋,反觀 GARCH Student-t 在多個關鍵分位數有系統性偏差。VIX 對 1% 極端分位數有顯著增量預測力(DM $t = 3.595$),建議在極端 VaR 估計中整合 VIX 資訊。

實驗腳本:experiments/k967/k967.py,結果數據:experiments/k967/k967_quantile_forecast_results.json。

數據來源:yfinance(SPY、^VIX),期間:2006-01-04 ~ 2026-04-06,樣本外 N=1,319。

參考文獻:Engle & Manganelli (2004) JBE;Kupiec (1995) J. Derivatives;Harvey, Leybourne & Newbold (2016) IJF。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊