你的投資「保險」每年花多少錢?比你想的便宜 10 倍

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你的投資「保險」每年花多少錢?比你想的便宜 10 倍

你有沒有想過:有沒有一種方式,能讓你的投資組合在股市崩盤時少虧一半,而且每年只要付出 1.33% 的「保費」?

大多數人聽到「投資保險」,第一個想到的是買 put option(保護性賣權)。問題是:你知道 ATM put 每年要花多少嗎? 26.1%。 也就是說,光是買保險,你的資產每年就縮水四分之一。

但有一種「保險」,每年只要 1.33%,而且還不會過期、沒有對手方風險。這就是 VT(波動率目標)策略。

先搞清楚:「保費」是什麼意思?

投資的「保費」,就是 你為了降低風險,願意放棄的報酬 。

比如說,你本來買 SPY(美股大盤 ETF)每年賺 8.3%。改成 50/50+VT 策略之後,每年賺 7.0%。這個差距——1.33%——就是你的「保費」。

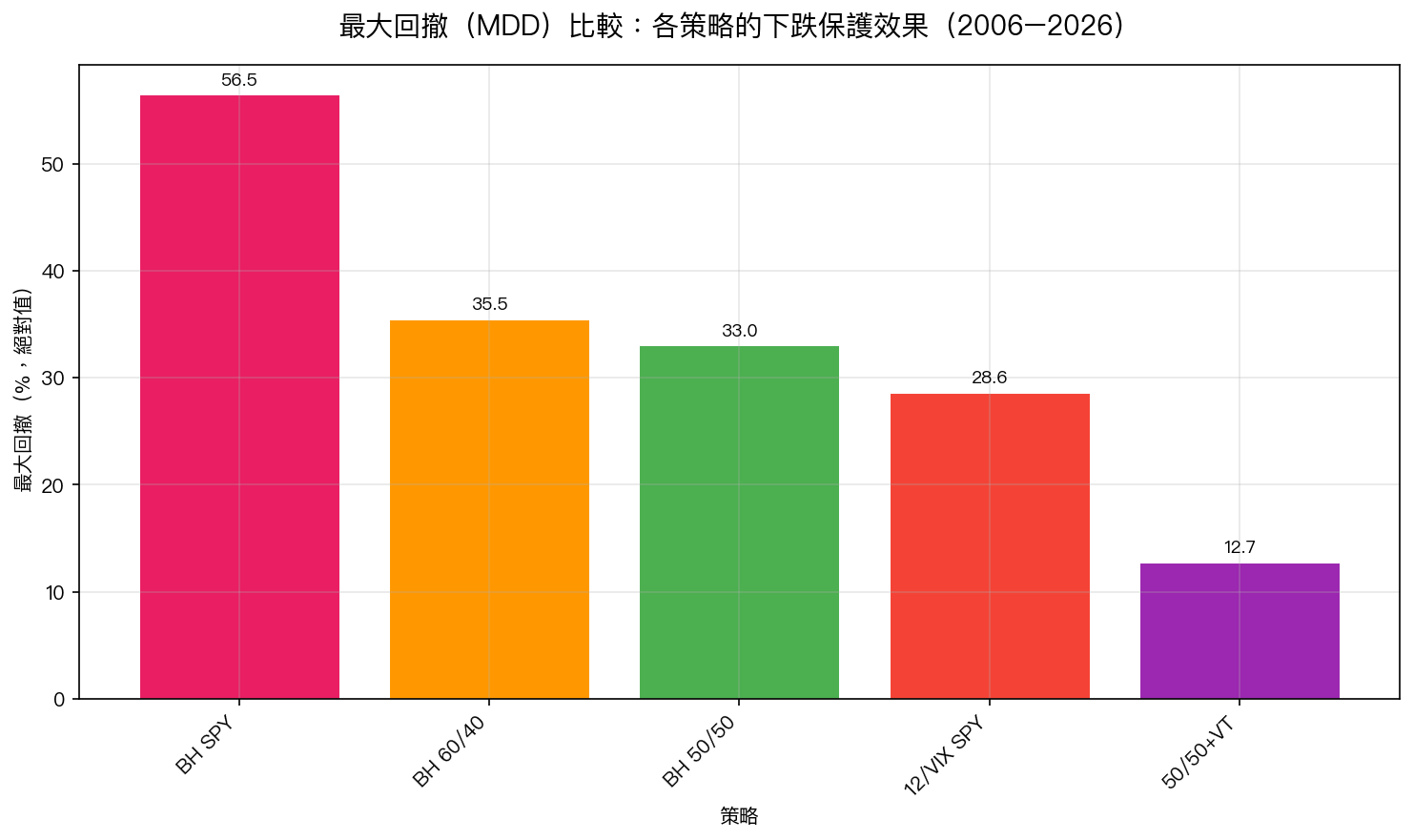

那你換到了什麼?你的最大回撤(MDD,歷史上最慘的虧損)從 56.5% 降到 12.7%。

上圖顯示各策略的最大回撤。BH SPY(單買大盤)在 2008-2009 年曾讓投資人虧損超過 56%;而 50/50+VT 在整整 20 年的歷史中,最多只曾虧損 12.7%。

這個差距,就是你用 1.33%/年換來的。

跟其他「保險」比,便宜 10 倍

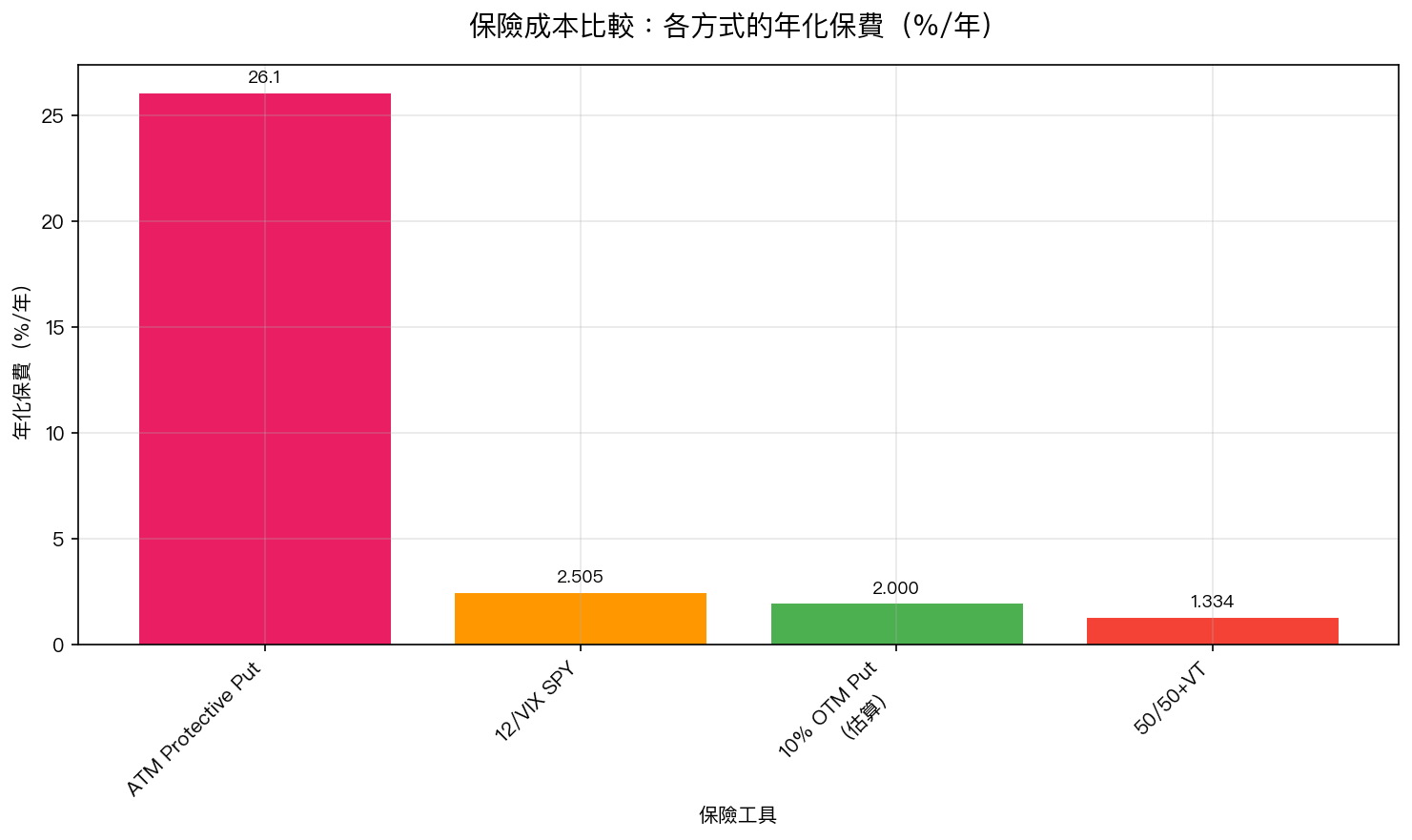

上圖直接告訴你:不同保護方式,每年分別要花多少錢。

| 保險方式 | 年化保費 | MDD 保護效果 |

|---|---|---|

| ATM Protective Put | 26.1%/年 | 部分保護,到期就沒了 |

| 12/VIX SPY | 2.5%/年 | MDD 從 56.5% → 28.6% |

| 10% OTM Put(估算) | 2.0%/年 | 只保護大跌超過 10% 的部分 |

| 50/50+VT | 1.33%/年 | MDD 從 56.5% → 12.7% |

50/50+VT 的年化保費,是 ATM put 的 5%——比買期權便宜 20 倍,卻能提供更好的 MDD 保護。

更重要的是:put option 有到期日,每個月要重新買,中間要付買賣價差,還要面對對手方風險(如果提供保險的機構違約怎麼辦?)。而 50/50+VT 策略沒有任何這些問題。

「保費」有多划算?看 Break-Even 分析

你可能會想:「就算每年省了保費,但萬一 20 年裡一次危機都沒有,不就虧了?」

我們用數據回答這個問題。

50/50+VT 相對 BH SPY 的年化保費是 1.33%。危機(MDD > 20%)時,VT 平均能幫你避開多少損失?根據 20 年的數據: 每次危機 VT 讓你少虧約 43.7 個百分點 。

如果你每 25.5 年才遇到一次這樣的危機,你付出的保費就剛好等於避開的損失,也就是 break-even 。

而歷史上,美股每 5 年就發生一次超過 20% 的回撤。

換句話說:這個保險在歷史數據下,比需要的 break-even 頻率高了 5 倍。你用 1.33%/年,買了一個歷史上超划算的保護。

危機才是真正的「負保費」時刻

這裡有個更神奇的地方: 在真正的大危機期間,VT 不是在付保費,它是在「賺回」保費。

根據我們的分析:

- 在 VIX>30 的危機期間(全部歷史中只有 447 天),BH SPY 年化報酬是 -82.6%

- 同期 50/50+VT 年化報酬是 -39.6%

- VT 幫你「多賺」了 43%/年

這就是為什麼說危機時 VT 「賺回保費」,平時你付 1.33%,危機時你少虧幾十個百分點。從長期來看,這個保險的預期報酬是 正的 。

這對你來說意味著什麼?

如果你現在持有純 SPY(或類似美股 ETF),你等於是一個「完全沒有保險」的投資人。

不是叫你每年花 26% 去買 put option——那不划算。而是問你: 你願意每年少賺 1.33%,換取一個保住大多數資產的底線嗎?

根據 20 年(2006–2026)的真實數據,這個問題的答案,對多數長期投資人來說都是「值得的」。

具體操作:

- 50/50+VT :資金一半在 SPY,一半在 GLD(黃金 ETF),按 VIX 波動率目標調整股票部位比例

- 無需每天操作,每週或每月檢查一次 VIX,調整比例即可

- 不需要期貨、不需要選擇權帳戶

最後一句話: 投資保險不是越貴越好,關鍵是找到最便宜、效果最好的那種。

本文基於實驗 K667 的實證結果(數據來源:yfinance SPY/GLD/VIX,期間:2006–2026,20.2年,5,089個交易日)。 [提出: K656/K664 延伸, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊