銀行風險看存款、房地產還是股價?三種公開指標的預測邊界

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

銀行風險看存款、房地產還是股價?三種公開指標的預測邊界

辦公室空置率升高、存款往外搬、銀行股跌破帳面價值,三個現象都像危機警報。若問題改成「哪個公開指標能提高區域銀行波動預測的準確度」,答案就保守許多。

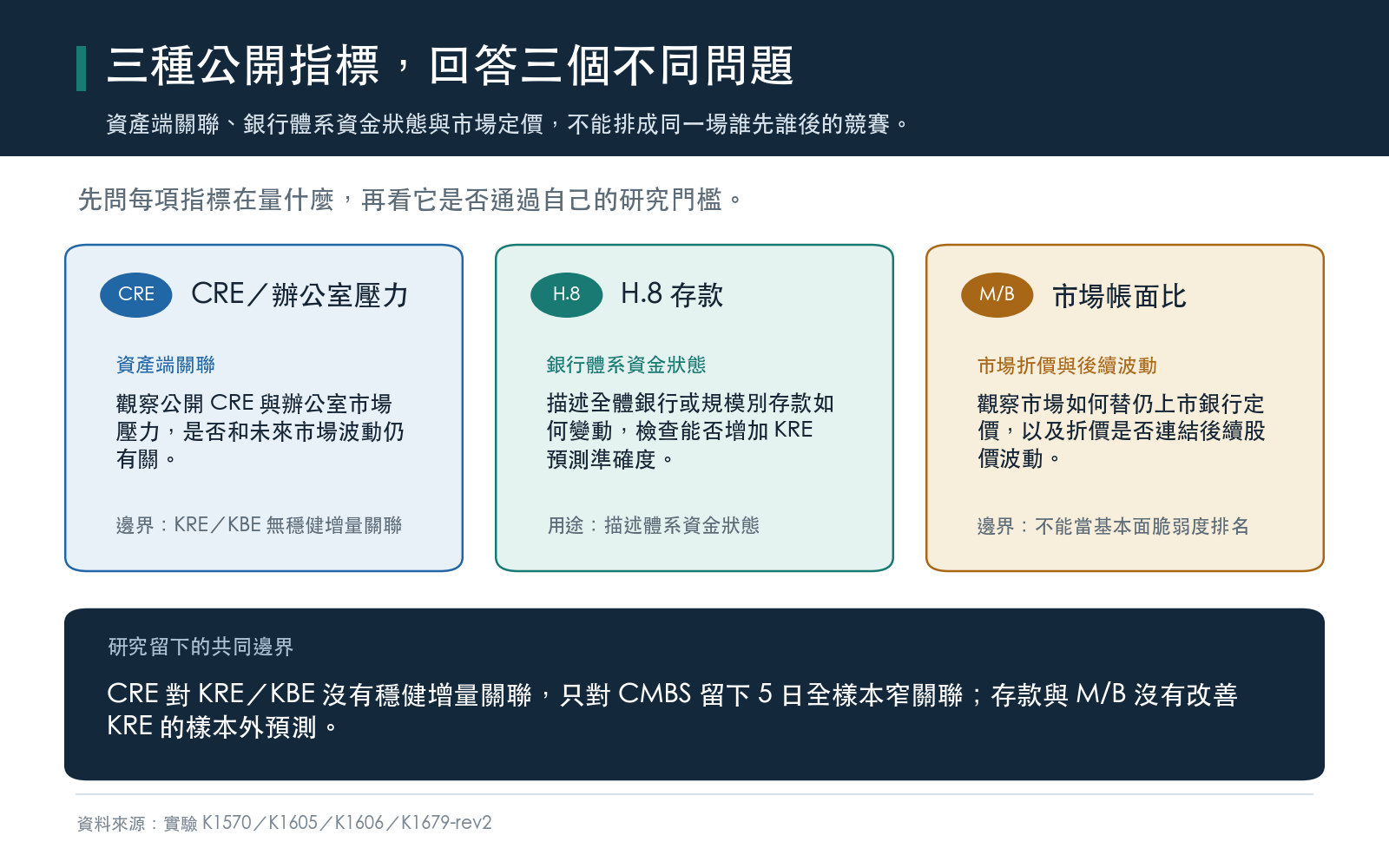

我們整理了四個實驗。它們不能排成同一場賽跑:商用不動產研究使用全樣本的落後訊號關聯;存款與 M/B 研究另有保留後段資料、只在最後才評分的樣本外測試。CRE 對 KRE、KBE 這類區域銀行 ETF 沒有穩健增量關聯;存款與 M/B 也沒有改善 KRE 的樣本外預測,KBE 在有測試的設定中同樣沒有改善。唯一窄結果落在 CMBS,也就是商用不動產抵押貸款證券 ETF 的未來 5 日波動。

商用不動產:全樣本關聯只剩 CMBS 兩格

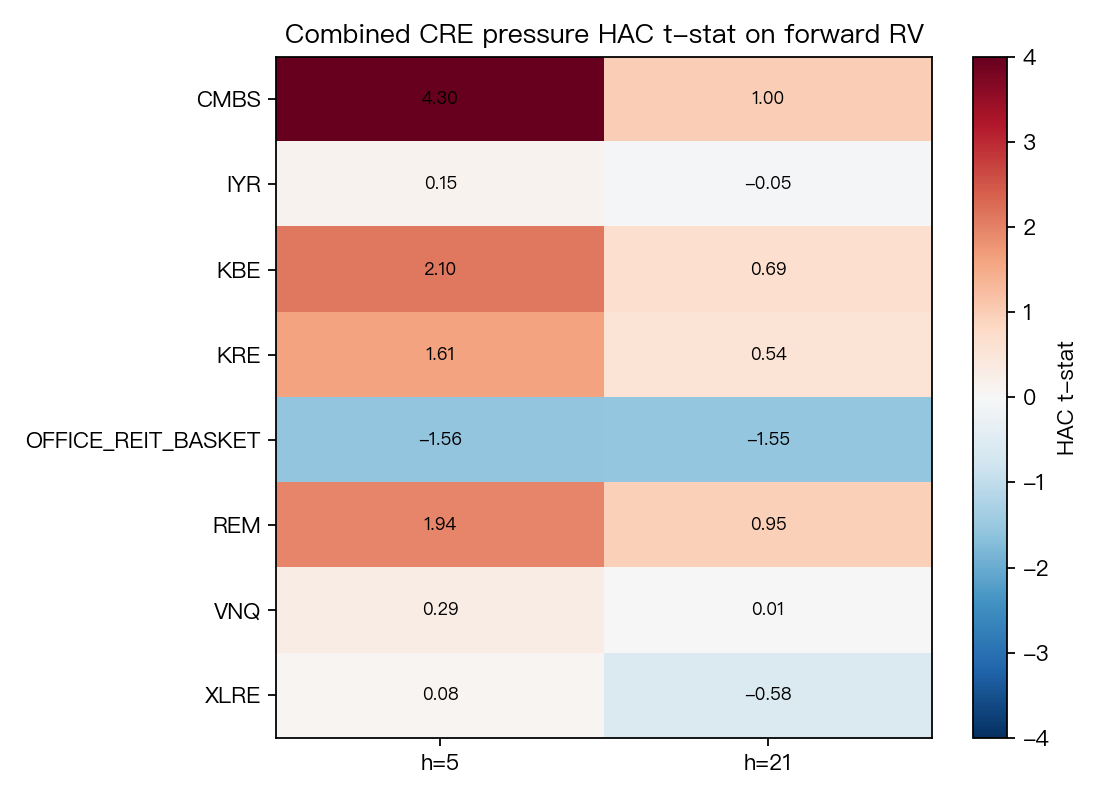

K1570 使用 2012 年 1 月至 2026 年 6 月的 3,642 個交易日,把三類公開資料組合起來:商用不動產貸款逾期率、美國 10 年期公債殖利率壓力,以及辦公室上市房地產公司的波動與回撤。

季度逾期率延後到季末後 50 天才視為可見,所有訊號再落後一天。模型同時控制標的自身過去波動、大盤波動、選擇權市場恐慌程度與信用壓力。96 組主要檢定裡,只留下兩格:

| 訊號 | 對象 | 期程 | 統計強度 | 校正後顯著性數值 |

|---|---|---|---|---|

| 綜合 CRE 壓力 | CMBS 未來波動 | 5 日 | 4.30 | 0.00166 |

| 辦公室市場壓力 | CMBS 未來波動 | 5 日 | 4.04 | 0.00511 |

KRE、KBE 與其他上市房地產基金都沒有通過同一套門檻。這是全樣本、控制既有風險後的增量關聯,尚未做獨立樣本外評分。可說範圍只到「公開 CRE 壓力和 CMBS 接下來五日波動有窄關聯」,不能外推到銀行實際貸款簿,也不能直接當成交易績效。

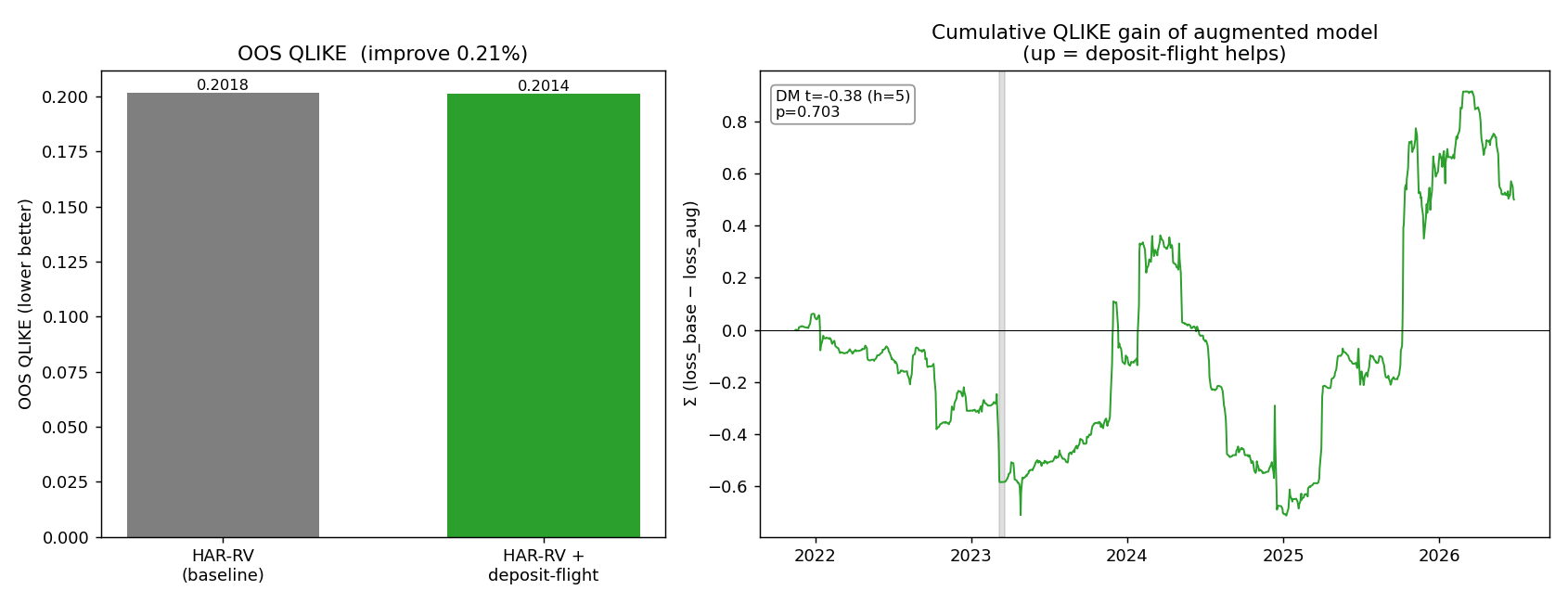

公開存款資料:兩種做法都沒有增加準確度

K1606 先用 FRED 的每週全體商業銀行存款,建立「本週存款收縮相對近一年有多異常」的指標。每筆週資料以觀測日加 9 個日曆日才視為可用,再併入交易日;評分期為 2015 年至 2026 年,共 1,155 次樣本外預測。

把存款指標加入只看過去波動的 KRE 基準後,圖中左側那個越低越好的預測誤差只改善 0.215%。幅度很小,兩模型差異的顯著性數值為 0.703,重抽樣檢查也得到 0.695;七檔區域銀行按日期平均後同樣未過關,顯著性數值為 0.149。2023 年 3 月的存款指標確實跳高,一次危機同步出現仍不足以建立跨十多年的穩定領先規則。

K1679-rev2 再使用聯準會每週 H.8 銀行存款報告,檢查小型銀行相對大型銀行的存款流失。研究從 ALFRED 歷史資料庫重建每個發布日當時真正看得到的版本,再預測 KRE 未來 5 日與 21 日的波動及下行風險。

八組主要測試沒有任何一組原始顯著性低於 0.05。最接近的一格為 0.0518,經兩種多重比較校正後分別為 0.319 與 0.414;方向還是加入存款訊號後預測較差,額外的巢狀模型檢查也沒有過關。資料支持的窄結論是:公開且按當時版本重建的 H.8 規模別存款資料,沒有穩健提高 KRE 的 5 日或 21 日波動預測準確度。

公開週資料為何沒有幫上忙,實驗無法做因果裁決。資料發布較慢、市場價格可能提早吸收消息、指標太過總體,都是待驗的解釋,不能當成已證實根因。

M/B:與後續股價波動有關,ETF 預測仍變差

M/B 是銀行市值除以帳面淨值。K1605 追蹤 27 家仍上市的區域銀行,將季報延後 45 天、年報延後 75 天,避免提前使用尚未公開的帳面資料。結果顯示,同一天把 27 家銀行排在一起時,M/B 較低的銀行後續股價波動通常較高。

這項關聯沒有轉成 ETF 預測優勢。加入 M/B 後,KRE 的 5 日預測誤差反而增加 1.35%,22 日增加 2.02%;KBE 也沒有穩健改善。M/B 的分子就是股價,研究尚未完整控制先前報酬、動能或純價值因子;樣本又只含存續銀行,且主要落在 2023 年危機後。可說的是市場折價與後續股價波動的關聯,不能把它升級成銀行基本面脆弱度排名。單題細節可延伸閱讀〈銀行的帳面價值慢半拍〉。

四個實驗放在一起,能說到哪裡

| 公開指標 | 實驗實際回答的問題 | 目前邊界 |

|---|---|---|

| CRE 與辦公室市場壓力 | 控制既有風險後,是否和未來波動仍有關 | 只有 CMBS 五日留下兩格;尚非獨立樣本外結果 |

| 全體銀行存款流失 | 能否改善 KRE 樣本外預測 | 改善 0.215%,差異未過關 |

| 小型相對大型銀行存款流失 | 使用當時可見資料,能否改善 KRE 預測 | 八格皆未通過,最接近一格方向仍是變差 |

| 銀行 M/B | 能否連結個股後續波動並改善 ETF 預測 | 個股橫向關聯存在;KRE 預測誤差增加 |

這張表適合拿來限制推論,尚未形成一套「三個指標同時亮起就減碼」的規則。四個實驗沒有估計聯合模型、共同門檻或實際決策績效。若投資人自行把它們放進監控清單,那只能算待驗的風險檢查法。

標的自身過去波動是四份實驗共通的基準或控制;K1570 與 K1679-rev2 另外納入大盤或選擇權市場恐慌程度,K1605 與 K1606 沒有共用完全相同的控制組。CRE 的窄結果應留在 CMBS;H.8 存款資料可以描述銀行體系的資金狀態;M/B 則描述市場如何替存續銀行定價。三者回答不同問題,混成單一買賣按鈕會超過證據。

資料與限制

本文融合 K1570、K1605、K1606、K1679-rev2。資料來源包含 yfinance 調整後行情與財報資料、FRED/ALFRED 銀行存款與 CRE 逾期率,以及美國 10 年期公債殖利率。所有預測只使用當時可得資訊,評估窗口從下一個交易日開始;使用隨機重抽樣的步驟固定 seed。各實驗樣本約涵蓋 2012 年至 2026 年 7 月。

公開 H.8 規模別資料不等於個別銀行的未保險存款;CMBS ETF 不等於銀行實際 CRE 貸款簿;M/B 樣本排除了已倒閉且資料難以取得的 SVB、SBNY、FRC。完整 README、程式與結果位於 experiments/k1570/、experiments/k1605/、experiments/k1606/、experiments/K1679-rev2/。背景可參考 聯準會金融穩定報告、紐約聯準銀行的存款外流研究與 NBER 對 CRE 與銀行脆弱性的研究。本文不構成投資建議。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊