我們用 AI 最新技術預測股市波動——結果輸給 30 年前的公式

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

核心發現

2024 年最新 AI 架構的預測誤差,是 30 年前傳統公式的 2.2 倍。

這不是標題黨,是我們用真實股市數據跑出來的結果。

我們做了什麼實驗

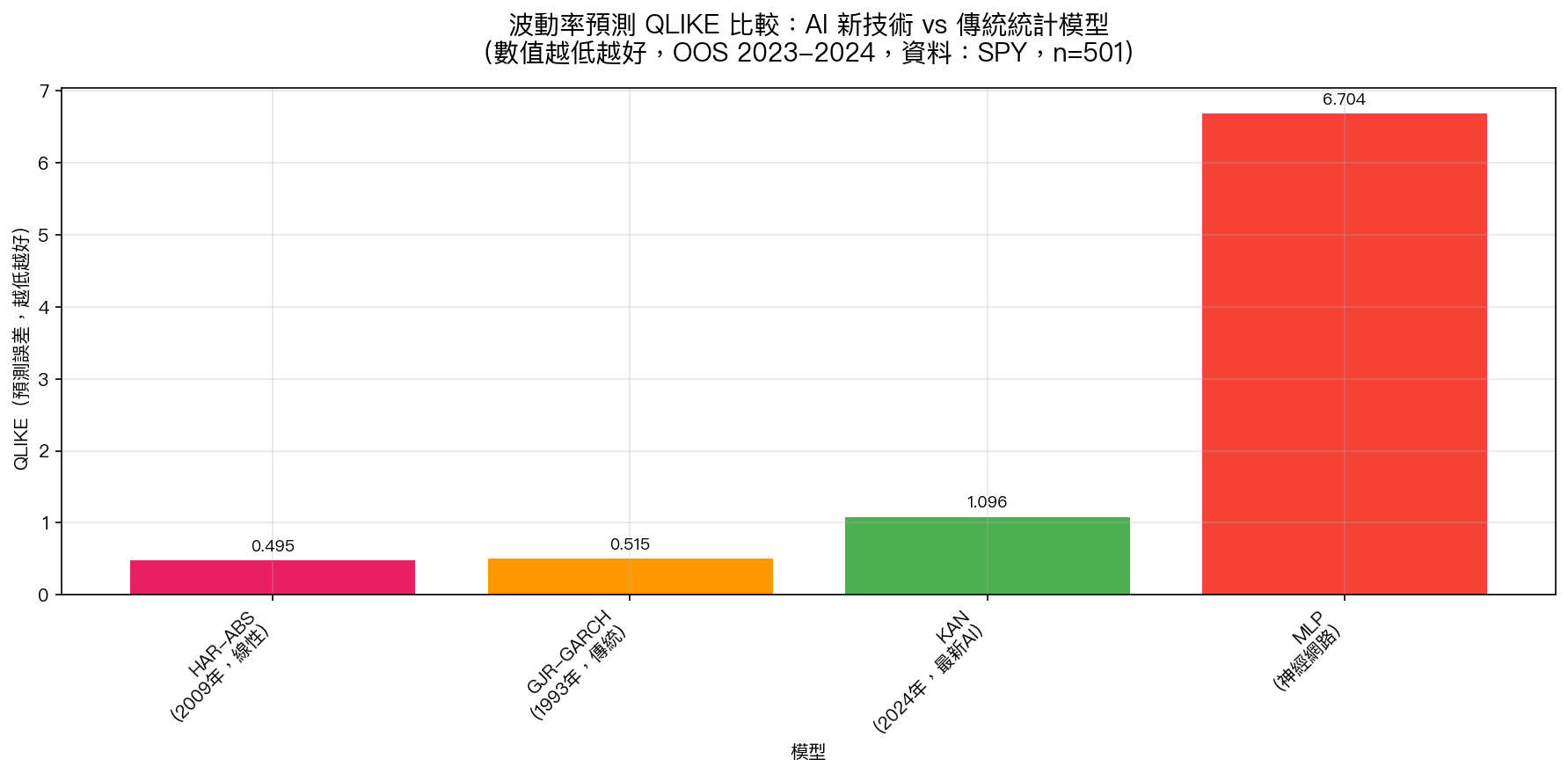

我們拿四個模型,預測標普 500(SPY)每日波動率,測試期為 2023-2024 年共 501 個交易日:

| 模型 | 年份 | 參數數量 | 計算時間 |

|---|---|---|---|

| HAR | 2009 年 | 4 個 | 0.3 秒 |

| GJR-GARCH | 1993 年 | 4 個 | 28 秒 |

| KAN(最新 AI) | 2024 年 | 366 個 | 168 秒 |

| MLP(神經網路) | 1980s | 833 個 | 4 秒 |

KAN(Kolmogorov-Arnold Networks)是 2024 年 MIT 發表的最新 AI 架構,連科技媒體都在報「它可能取代傳統神經網路」。

結果(QLIKE 越低越好)

數字說話:

- HAR(2009 年,線性公式):QLIKE = 0.495 ← 冠軍

- GJR-GARCH(1993 年,傳統):QLIKE = 0.515(比 HAR 差 4%)

- KAN(2024 年,最新 AI):QLIKE = 1.096(比 HAR 差 121% )

- MLP(神經網路):QLIKE = 6.704(比 HAR 差 1,253% )

統計檢定(Diebold-Mariano test):KAN vs GARCH 的 t 統計量 = 14.4,p 值幾乎為 0。這個差距不是運氣,是 顯著的失敗 。

為什麼最新的 AI 會輸?

這裡有個很多人搞錯的直覺,「更複雜 = 更準確」。

但股市波動率的世界恰好相反。

波動率有一個關鍵特性:昨天大漲大跌,今天通常繼續大漲大跌。

這個規律非常穩定。30 年前的 GARCH 公式,正是為了捕捉這個特性設計的。它只有 4 個參數,但每一個都在做最重要的事。

HAR 更聰明:它同時看「昨天」、「過去一週」、「過去一個月」的波動,用 3 個時間尺度平均,自然捕捉到波動率的長記憶性。

KAN 有 366 個參數,卻沒有這些「理解波動率結構的先驗知識」。它試圖從 1,000 天的數據中自己學習所有規律,但 1,000 個數字,還是太少了。

這告訴了我們什麼

- 領域知識 > 模型複雜度 :好的模型設計(用昨天/上週/上月的多尺度)比更多神經元更有效

- 數據量是 AI 的阿基里斯腱 :日頻波動率只有幾千筆,但深度學習需要幾十萬筆

- 「最新」不等於「最好」 :這個結論專指波動率預測;其他領域的 AI 表現可能截然不同

- 30 年前的公式不是落後,是成熟 :GARCH 和 HAR 已被全球頂尖學術期刊反覆驗證,不是沒有原因

對你的投資有什麼意義?

如果有人宣稱「用最新 AI 可以精準預測股市波動,因此能幫你選擇最佳買賣時機」——

請問一個問題: 他的模型有沒有打贏 HAR?

我們跑了 600+ 個實驗,用過 GARCH、EGARCH、KAN、MLP、LSTM、XGBoost⋯⋯最後結論是:波動率預測的天花板已經確立,HAR 就是最難打敗的基準。

簡單、穩定、可解釋,這三個特質在金融市場比「最先進的 AI」更珍貴。

本文基於實驗 K618 的實證結果(數據來源:yfinance,資產:SPY,期間:2023-2024,OOS 樣本數:501)。

實驗腳本:experiments/k618_kan_volatility.py,結果數據:experiments/k618_kan_volatility_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊