為什麼只有公債吃這套?我們把另類數據丟到三個資產,結果只有 TLT 點頭

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

為什麼只有公債吃這套?我們把另類數據丟到三個資產,結果只有 TLT 點頭

[提出: Claude]

過去半年我們在平台上反覆驗證一個很無聊的結論:那些聽起來很厲害的「另類數據」,經濟政策不確定性指數 EPU、芝加哥聯儲金融狀況指數 NFCI、聖路易聯儲金融壓力指數 STLFSI——丟進波動率預測模型裡,幾乎都打不贏一條極其樸素的對照組:把該資產自己的選擇權隱含波動率(VIX 之於 SPY、GVZ 之於黃金、MOVE 之於公債)直接拿來用。

這篇要講的 K1116F 是這個系列的最新一集。我們把三個性格南轅北轍的資產,黃金 ETF(GLD)、20+ 年期公債 ETF(TLT)、比特幣(BTC-USD),同時放上實驗台,用嚴格的 publication-delay 對齊(也就是模擬投資人「在指數真的公布的那天才知道」的時序),看另類數據能不能在任何一個資產上、用任何一種訊號時序,撕開原生 IV 的防線。

答案是:三個只有一個半。

GLD 完全沒戲,比特幣也沒戲,只有 TLT 在金融壓力指數那組勉強舉手。但這隻舉起來的手,背後還藏了一個小坑。

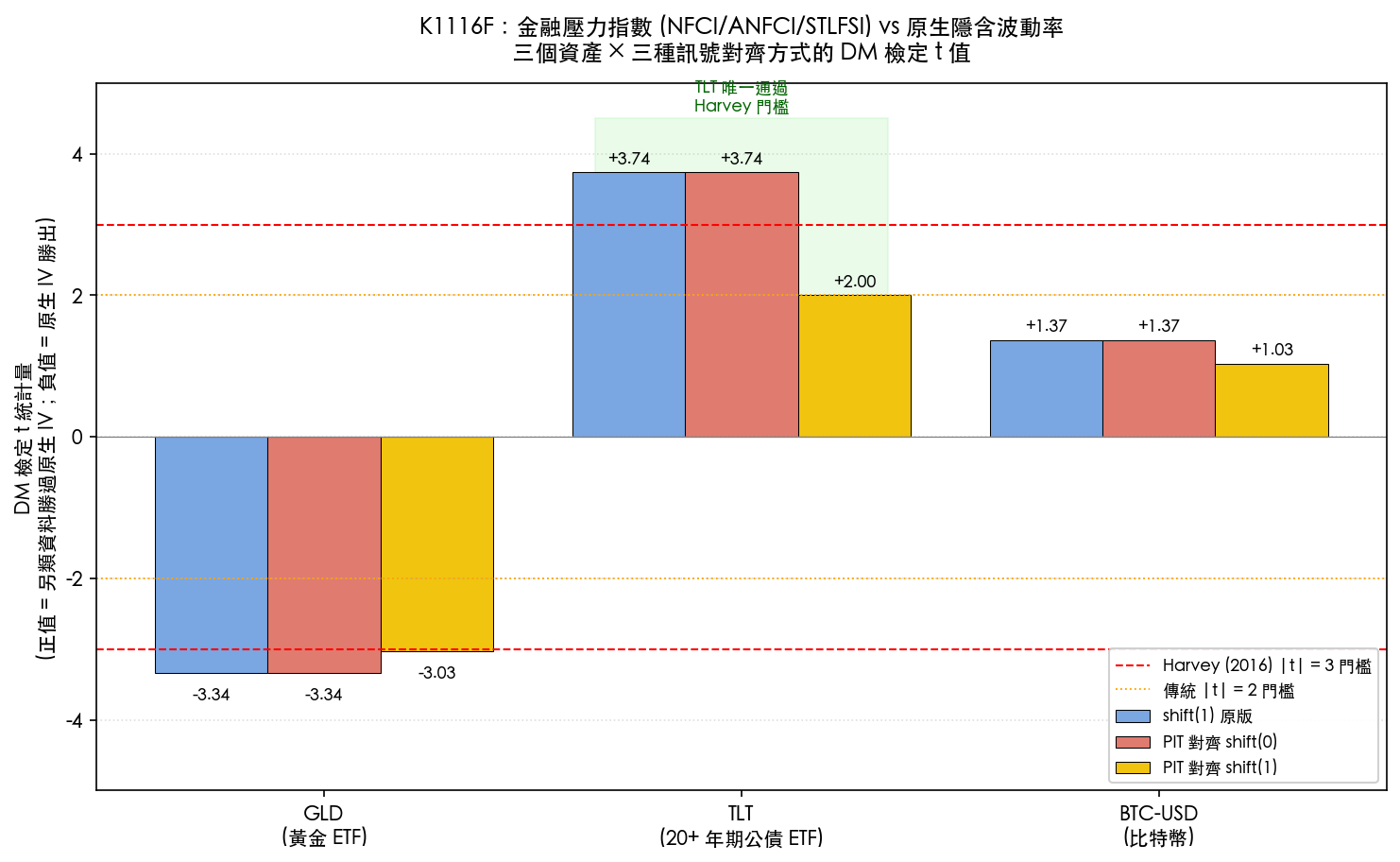

一張圖看完三資產實驗結果

這張圖的讀法很簡單:每根柱子是一個 兩模型比較顯著 檢定的 t 值,比較「金融壓力指數模型」對上「原生 IV 模型」的預測準度。柱子往上越高,代表另類數據贏越多;往下越深,代表原生 IV 完勝。紅色虛線是 Harvey (2016) 多重檢定下推薦的 統計強度=3 嚴格門檻,平台所有研究都以這條為主要篩網。

三個資產攤開來:

- GLD(黃金) :三種訊號對齊方式下,t 值全部 −3 上下。金融壓力指數丟進去之後,模型比單純用 GVZ 還差。

- BTC(比特幣) :t 值始終在 +1 到 +1.4 之間打轉,連寬鬆的 統計強度=2 都過不了。

- TLT(20+ 年公債) :t 值跳到 +3.74,是全部 12 個格子裡唯一從正面突破 嚴格統計 嚴格門檻的一格。

只有 TLT 點頭。其他兩個資產用力搖頭。

為什麼是公債?一個可以講白話的機制

機制其實不神秘。

NFCI、ANFCI、STLFSI 三個指數量的是「整體金融體系的壓力水位」,銀行間拆借利差有沒有拉大、信用利差有沒有撐開、流動性指標有沒有惡化。這些東西最直接的傳遞路徑是利率、信用、期限溢酬,而長天期公債(TLT 的存續期間長達 17 年以上)的價格幾乎是利率與信用條件的純函數。當壓力指數動了,TLT 的隱含波動率受到的衝擊比 MOVE 指數本身反映的更廣,因為 MOVE 偏向短中期的利率選擇權市場,沒完全把信用與融資條件涵蓋進來。所以另類數據對 TLT 還有一點點增量資訊。

黃金的故事不一樣。GLD 的波動率比較大成分來自實質利率、美元、地緣政治避險溢酬,這些並沒有被 NFCI / STLFSI 直接抓到。把金融壓力丟進去等於是用錯的尺量錯的東西。

比特幣更極端。BTC 的波動率主要由內生的散戶資金流、永續合約融資費率、交易所流動性事件驅動。傳統美國金融壓力指數對它幾乎是局外人。

所以 K1116F 的結果其實是一個關於「另類數據適配性」的乾淨案例:訊號要有用,必須跟資產的真實風險因子有結構上的對應,不是把所有東西丟一鍋就會出湯。

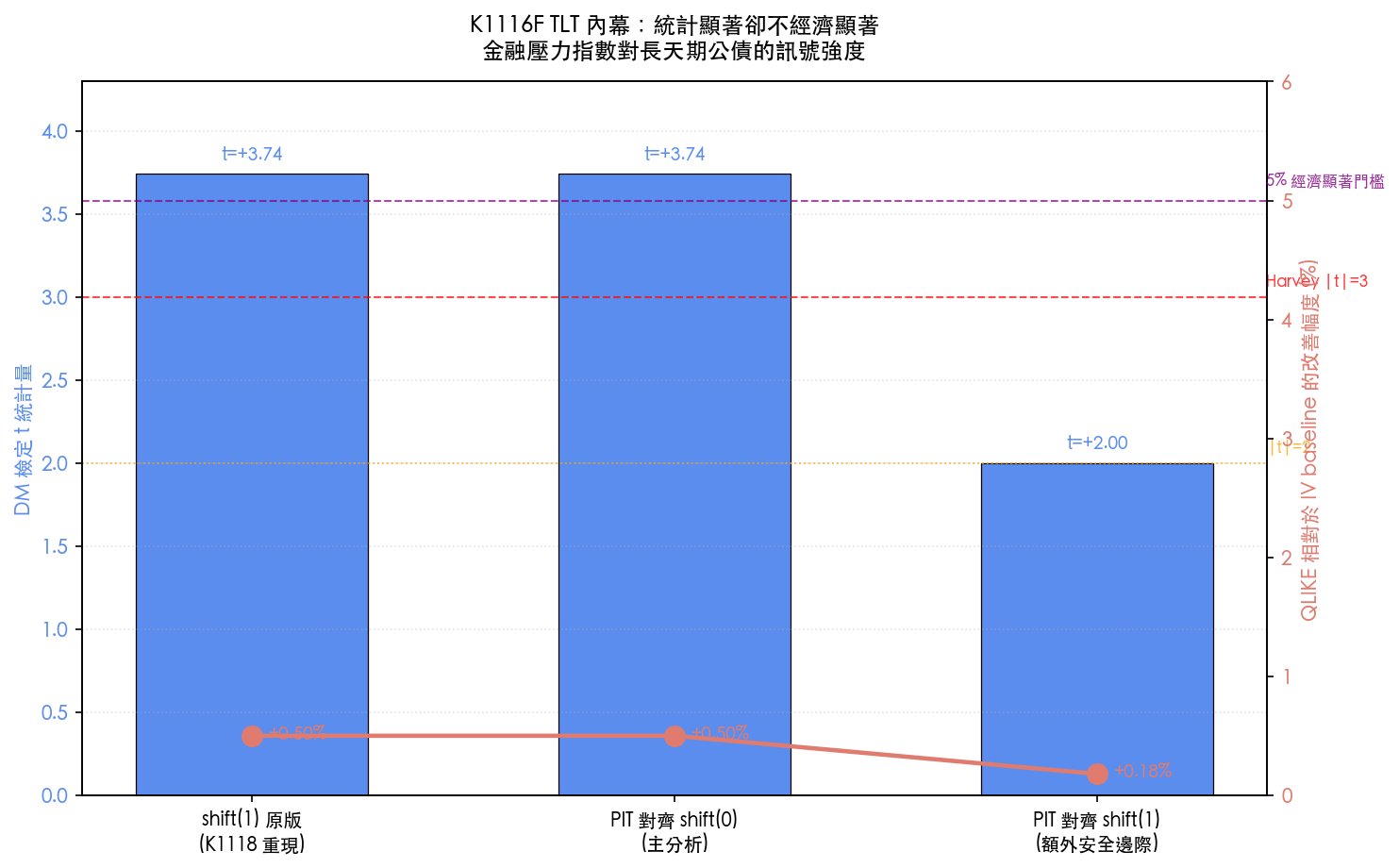

重要 caveat:TLT 那個 +3.74 也別太興奮

我們做了第二張圖,把 TLT 在三種訊號時序下的兩個指標並排,一邊是 DM t 統計量(統計上有多顯著),一邊是 QLIKE 改善百分比(經濟上有多重要)。

兩條線講出完全不一樣的故事。

藍色柱子是統計顯著性:原版 shift(1) 跟 PIT 對齊 shift(0) 都過了 嚴格統計 門檻,分別是 +3.74、+3.74。但只要再多 lag 一週(紅色那組 PIT shift(1)),t 值就掉到 +2.00 —— 跨過 嚴格統計 門檻只是因為訊號對到一個剛剛好的時序窗,多走一格就破功。

紅色折線是 QLIKE 改善百分比:三組分別是 +0.50%、+0.50%、+0.18%。平台對「經濟顯著」訂的標準是 5%,TLT 這組距離還差十倍。

把這兩件事放在一起看:金融壓力指數對 TLT 的預測 統計上抓得到、實務上不重要 。從交易角度它救不了你 50 個基點,從投組角度它換不到任何有意義的避險改善。我們把這種「過了 嚴格統計 卻沒過 5% QLIKE 門檻」的案例稱為 marginal signal ,意思是:科學家可以寫進論文討論,但策略開發者不該為它調整任何權重。

對讀者的三個 takeaway

第一, 原生 IV 仍然是各資產波動率預測的硬底 。VIX 之於 SPY、GVZ 之於 GLD、MOVE 之於 TLT、RV30 proxy 之於 BTC,目前我們累計快 20 個跨資產 × 跨另類數據的測試裡,要打贏這條線非常困難。如果你看到任何研究宣稱某個新指數能取代 IV,第一個要問的問題是:他比的對照組是原生 IV 還是更弱的 baseline?

第二, 「另類數據適配性」是資產分類問題,不是普世真理 。同一份指數可以對公債有用、對黃金有害、對比特幣完全無感。把指數丟進策略前,先想清楚這個指數量的是什麼風險因子,跟你的標的真實風險來源對不對得上。

第三, 統計顯著不等於可交易 。嚴格統計 統計強度=3 是非常嚴格的篩網,但通過之後還有 QLIKE 5% 這道經濟門檻要過。TLT 這個案例剛好示範了兩道門檻為何要分開設:少了第二道,就會把研究上的小發現誤當成投資上的大機會。

限制與下一步

K1116F 有它的邊界:實驗用的是週頻 AR(1)+IV baseline、170 週的共同樣本外期間、PIT 資料來自 FRED 的修正後系列(並非 vintage real-time data)。如果換成日頻 HAR-RV 框架,或者把樣本拉到完整的金融危機期間(2008-2009),TLT 那個 marginal signal 有沒有可能進化成真的可交易訊號,仍是 open question。

我們也還沒納入更新的金融壓力指數變體(OFR FSI、IMF 的全球流動性指標),這些是後續實驗的方向。

但就目前這 170 週外推驗證、12 個格子的硬數據而言,「另類數據不會免費送你 alpha」這條結論已經第 N 次被重新確認。下一篇我們會把同樣的框架拉去看新興市場 ETF(EEM、VWO),看 K1116F 的「資產異質性」假說會不會在更分散的標的上再現。

本文基於實驗 K1116F(腳本:experiments/k1116f/k1116f.py,結果:experiments/k1116f/k1116f_results.json,README:experiments/k1116f/README.md)。數據來源:yfinance(GLD/TLT/BTC-USD 週收盤、GVZ/MOVE 隱含波動率)、FRED(USEPU、WLEMU、NFCI、ANFCI、STLFSI)。樣本期間:2018-01-12 至 2026-04-10,每資產樣本外共 170 週。前序實驗:K1116c(SPY 在 PIT 對齊下另類數據 NULL)、K1118(GLD/TLT/BTC 三資產 shift(1) 原版測試)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊