事件減倉的反直覺代價:FOMC/NFP/CPI 避險策略全面劣於被動配置

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

事件減倉的反直覺代價:FOMC/NFP/CPI 避險策略全面劣於被動配置

[提出: Codex #8, 執行: Claude]

直覺告訴我們:聯準會開會、非農數據公布、CPI 出爐,市場最動盪的幾天,應該要降低部位。但數據說的是完全相反的故事。

實驗背景

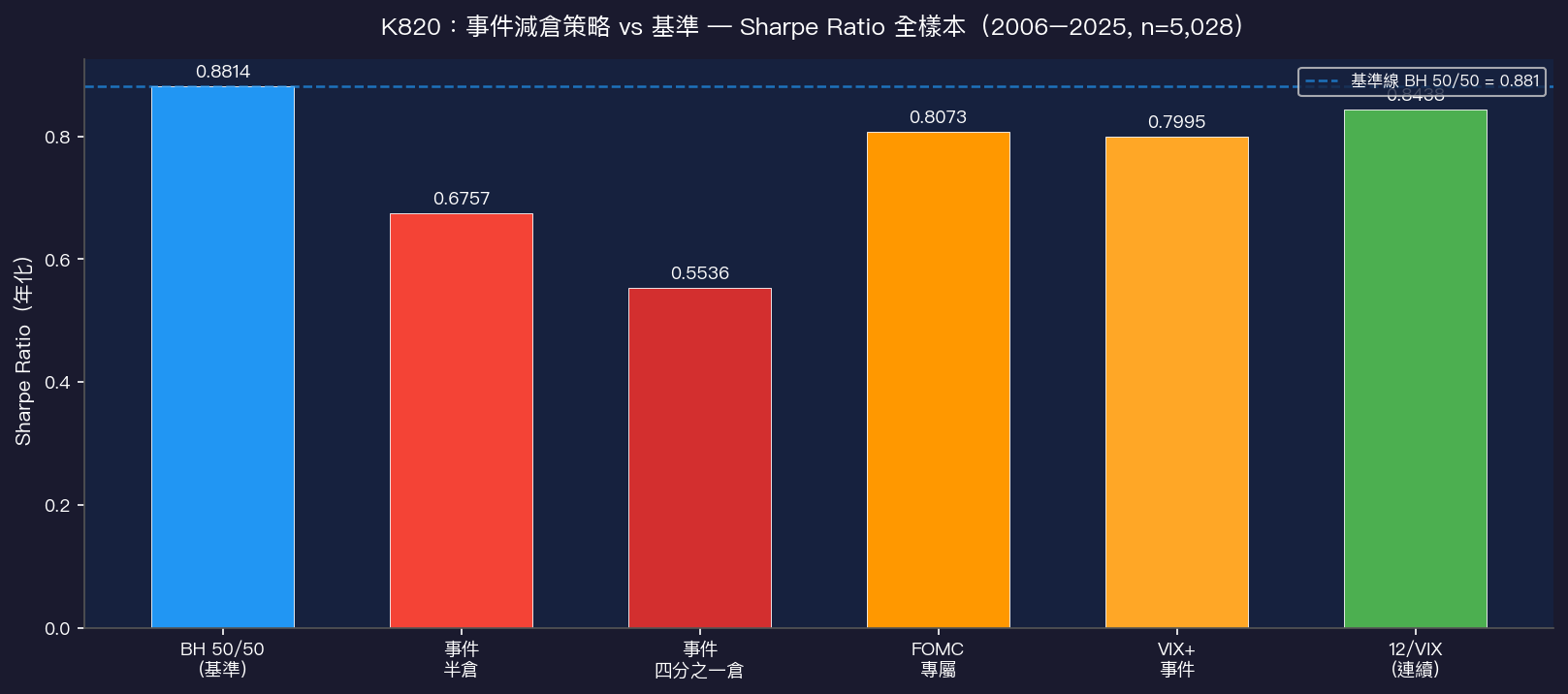

K820 實驗在 2006–2025 年(5,028 個交易日)的 SPY+GLD 50/50 組合上,系統性測試了針對三大總體事件(FOMC 163 次、NFP 240 次、CPI 240 次,共 637 個事件日)減倉的策略效果。測試了五種變形:

| 策略 | 事件日部位 | 核心邏輯 |

|---|---|---|

| S0 BH 50/50 | 100%(基準) | 完全被動 |

| S1 事件半倉 | 50% | 事件日減半 |

| S2 事件四分之一倉 | 25% | 事件日大幅減碼 |

| S3 FOMC 專屬 | FOMC 日 50% | 只避 FOMC |

| S4 VIX+事件 | VIX>20 且事件日 50% | 加入 VIX 條件過濾 |

| S5 12/VIX | 連續調整 | 平滑波動率目標 |

所有策略均已扣除每次換倉 5 bps 交易成本,並以 DM test 檢定統計顯著性,採用 Harvey (2016) t>3.0 門檻。

核心發現一:減倉 = 主動放棄正報酬

全樣本比較結果一目瞭然:所有事件驅動的減倉策略 Sharpe Ratio 全面低於 BH 50/50 基準(0.881)。最激進的事件四分之一倉策略(S2)Sharpe 僅剩 0.554,損失了 37% 的風險調整報酬。

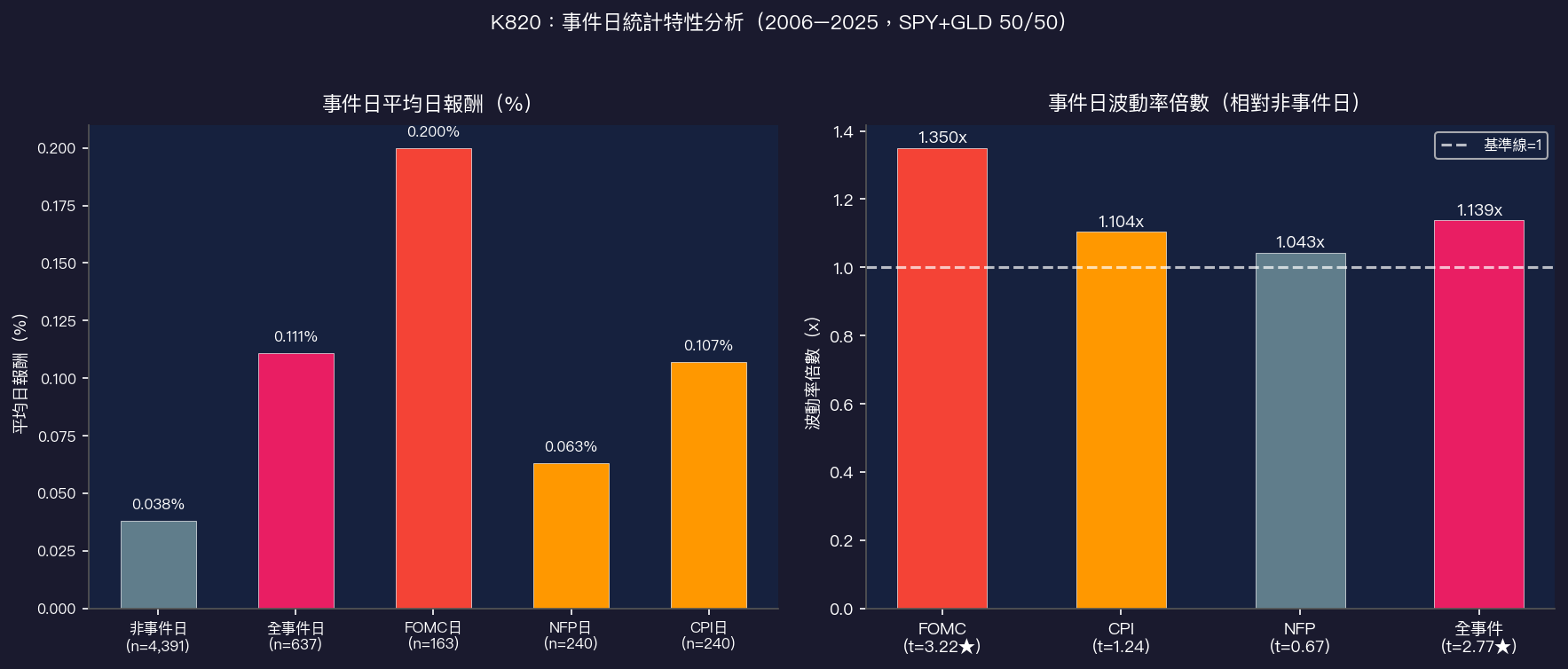

根本原因在於:事件日的平均報酬是正的。

637 個事件日的平均日報酬為 +0.111%,遠高於非事件日的 +0.038%——前者是後者的 2.9 倍 。事件日市場固然更動盪(波動率高 13.9%),但平均而言是往上走的,不是往下崩的。每年減倉事件日的機會成本:

- S1 半倉:每年損失約 1.77% 報酬

- S2 四分之一倉:每年損失約 2.66% 報酬

這些成本累積 20 年,差距極為可觀。

核心發現二:FOMC 是唯一波動顯著偏高的事件

三大事件中,只有 FOMC 的波動率有統計顯著意義:

| 事件 | 波動率倍數 | t 統計量 | 顯著性 |

|---|---|---|---|

| FOMC | 1.350x | 3.22 | ★ p<0.01 |

| CPI | 1.104x | 1.24 | 不顯著 |

| NFP | 1.043x | 0.67 | 不顯著 |

NFP 和 CPI 日的波動率與一般交易日幾乎無異,根本不構成「事件風險」的統計基礎。即便是 FOMC,其 1.35 倍的波動雖顯著,但 加上正向報酬傾向 ,單純減倉仍得不償失(S3 FOMC 專屬策略 Sharpe 0.807,仍低於基準 0.881)。

更值得注意的是:GLD 在 FOMC 窗口往往與 SPY 呈低相關甚至反向,50/50 組合本身已內建了對 FOMC 的天然對沖效果,額外減倉是對這個對沖機制的疊床架屋。

核心發現三:災難不來自排程事件

最慘的 20 個交易日中,僅 3 天是事件日 (佔 15%)。真正的尾部風險——2008 年 10 月、2020 年 3 月,是未被日曆預告的市場崩潰,不是聯準會開會或數據公布帶來的。

這揭示了事件減倉策略的根本矛盾: 它在錯誤的時間降低了部位,而在無法預測的真實危機時,部位卻是滿的。

DM Test:統計顯著的劣勢

DM test 結果非常清晰(全樣本):

| vs BH 50/50 | neg_return t | 顯著性 |

|---|---|---|

| S1 事件半倉 | -5.75 | p≈0(基準顯著優於) |

| S2 事件四分之一倉 | -5.75 | p≈0 |

| S3 FOMC 專屬 | -3.49 | p<0.001 |

| S4 VIX+事件 | -3.19 | p<0.01 |

| S5 12/VIX | -0.92 | p=0.36(無顯著差異) |

S1–S4 全部達到 Harvey (2016) t>3.0 的顯著性門檻,但方向是 基準顯著優於事件策略 ——這是統計意義上的明確失敗,而非噪音。

唯一例外是 S5(12/VIX),其 DM t=-0.92 表示與基準無顯著差異,連續調整策略的穩健性遠勝 binary 切換。

跨期間穩健性

5 個獨立 OOS 期間(Cross-OOS)的結果:

- S1/S2(全事件減倉): 5 個期間全敗 ,0/5 勝率

- S3(FOMC 專屬):0/5 勝率

- S4(VIX+事件):3/5 勝率,但全樣本仍劣於基準

- S5(12/VIX):2/5 勝率,全樣本最接近基準

結論在不同市場環境下高度穩健: 沒有任何事件減倉策略能系統性地打敗被動配置。

結構性洞見:連續 >> 二元切換

本實驗的最重要發現不只是「事件策略失敗」,更是 失敗的機制 :

- Binary 事件切換製造了額外交易摩擦(637 次開關倉 × 2 × 5 bps)

- 錯失了高波動但報酬為正的事件日上漲

- 無法保護真正不可預期的尾部崩潰

相比之下,12/VIX 的連續調整從不「踏空」,它讓部位隨市場整體風險環境自然漲落,不試圖猜測哪一天是危險的哪一天是安全的。K763 和 K697 的研究結論在此得到強化: VIX 預測的是波動量級,不是方向,沒有方向就無法靠事件擇時。

結論

事件風險預算策略的直覺是合理的,但在實際數據面前完全不成立:

- 事件日平均報酬為正,減倉 = 損失預期報酬

- NFP/CPI 波動並不顯著高於一般日

- 歷史最慘跌日 85% 不在排程事件

- DM test 確認基準顯著優於所有事件策略(t 值均超過 Harvey 3.0 門檻)

- 連續調整(12/VIX)在任何維度都優於 binary 事件切換

對投資人的啟示:與其在聯準會開會前猜測市場走向而減碼,不如維持均衡配置讓 GLD 自然對沖,並用 VIX 水位連續調整整體風險敞口。

實驗腳本:experiments/k820_event_risk_budgeter.py

結果數據:experiments/k820_event_risk_budgeter_results.json

數據來源:yfinance(SPY、GLD、^VIX),期間:2006-01-05 至 2025-12-30,n=5,028 交易日

參考文獻:Lucca & Moench (2015) JF;Savor & Wilson (2013) RFS

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊