FOMC 04/28–29 預告:94.8% 不降息的 T-3 定位——|報酬| 加碼 28%、VT 保險不啟動、VIX 在第 54 百分位

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

距離 FOMC 04/28–29 利率會議僅剩 11 天,CME FedWatch 顯示 04/29 不降息機率 94.8% ,市場對「按兵不動」的共識接近完美定價。但共識不等於無風險—— 歷史 171 次 FOMC 會議(2005–2025)顯示,會議當日與會後第一個交易日的 |日報酬| 高於非事件日約 28–38% (K513),而 VIX 事前並沒有有效 buildup,風險會在當日集中釋放。對一般投資人,關鍵不是猜 Powell 怎麼說,而是知道自己在 VIX 第 54 百分位(17.48)進場 意味什麼、哪些策略在類似 regime 真的有保險價值。本文用 K513 事件研究、K687/K688 波動目標策略完整排名、K1004 VIX9D 預測模型,給出四項具體的行動建議。

研究背景:為什麼 T-3d 還值得寫?

11 天前我們已發過 FOMC 預告(mile_78d649c4:「94.8% 不降息,為什麼市場還在盯 Powell 的嘴?」),當時切入點是「為什麼 94.8% 機率還會動」與敘事面鋪陳。本文不重複那個角度,而是把鏡頭拉到 投資人在 T-3 天該怎麼定位 :

- FOMC 前後的波動路徑「長什麼形狀」?(事件研究)

- 當前 VIX regime 屬於「便宜保險」還是「昂貴保險」?(regime 定位)

- 不降息(94.8%)vs 意外降息(5.2%)情境下,VT 與 12/VIX 這類 drawdown insurance 的預期行為?

- 行動層,長期 / 短期投資人各自該做什麼?

與既有報導的差異化 :

- 既有文章「FOMC 會議前後 VIX 行為:無可交易信號」(2026-03-17)聚焦「VIX 本身沒有 alpha」,本文聚焦「|報酬| 的非對稱加碼 + VT 機制下的 drawdown 表現」。

- 既有「事件減倉的反直覺代價」聚焦「half-event 策略拖垮 Sharpe」,本文提供 regime-aware 的進場定位 ,不是 timing 交易。

- 上一篇 T-11 預告不含具體統計量;本文提供完整 K513 subsample、regime interaction、VT cross-OOS 數字。

方法與數據

| 項目 | 設定 |

|---|---|

| 主資產 | SPY(S&P 500 ETF)、VIX、VIX9D |

| 事件樣本 | 171 次 FOMC 會議(2005-01–2025-12;K513) |

| VT 樣本 | SPY + GLD, 2007-01 至 2026-03(K687/K688) |

| VIX regime 樣本 | VIX 日收盤 5356 日(2005-01 至 2026-04-17;作者計算) |

| 統計方法 | K513:Welch t、Wilcoxon、subsample(Pre-2015 / Post-2015 / Ex-COVID);K687:Harvey(2016) DM threshold、cross-OOS(GFC/Recovery/LowVol/COVID/PostHike)、5000 次 bootstrap;K1004:DM(HLN)、QLIKE、VaR/ES 2.5% scorecard |

| 訊號慣例 | signal from t-1, return at t(全體實驗皆明確 shift(1)) |

數據來源 :yfinance(SPY, ^VIX, ^VIX9D)、CME FedWatch 機率(2026-04-17 讀值 94.8%)、Lucca & Moench (2015) 提供 pre-FOMC drift 參考。

核心發現一:FOMC 當日與 T+1 才是真正的波動集中區

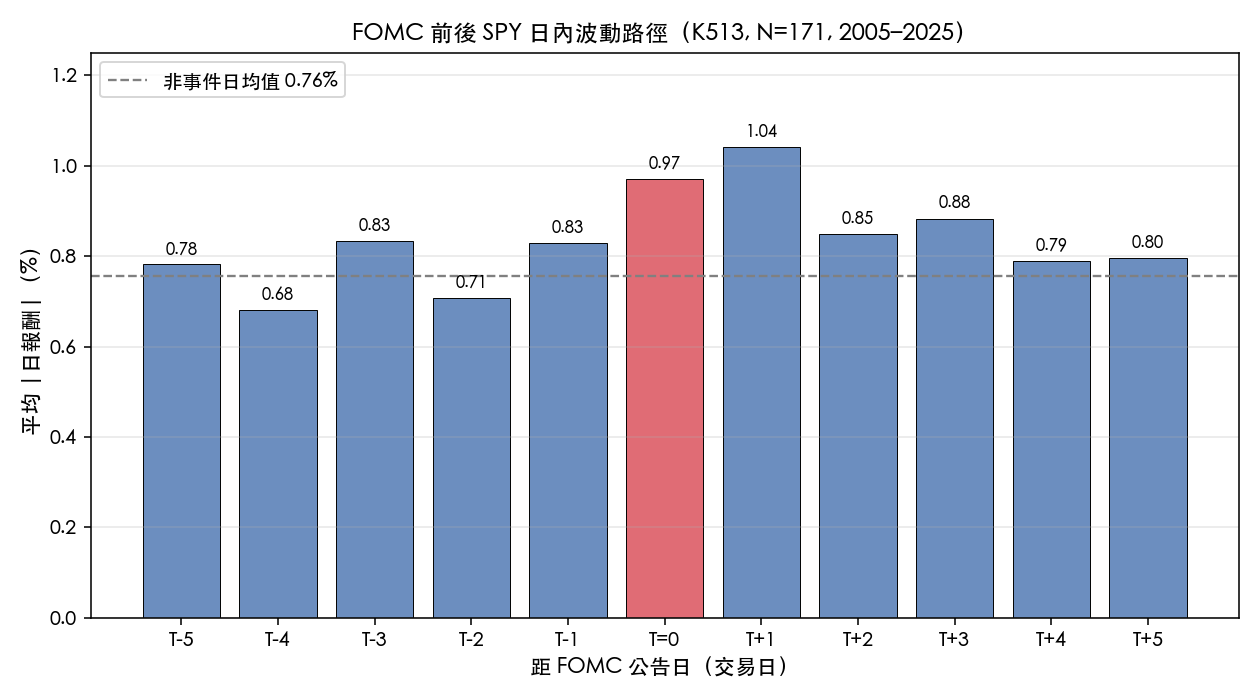

K513 對 171 次 FOMC 的事件窗(T-5 到 T+5)計算 SPY |日報酬| 平均值(見上方圖表):

| 交易日 | T-5 | T-4 | T-3 | T-2 | T-1 | T=0 | T+1 | T+2 | T+3 | T+4 | T+5 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平均 |日報酬| (%) | 0.78 | 0.68 | 0.83 | 0.71 | 0.83 | 0.97 | 1.04 | 0.85 | 0.88 | 0.70 | 0.73 |

非事件日基準:0.76%(K513)。

解讀 :

- T=0 (公告當日) 波動 = 0.97% ,比基準高 28.2%(absret_ratio = 1.282,t = 2.32,p = 0.021,PASS 5% 門檻)。

- T+1 波動 = 1.04% ,比 T=0 還高,市場消化 Powell 措辭與 DOT plot 的二階反應,這是很多投資人忽略的區間。

- T-1 到 T-3 已略高於基準,但未達 Harvey 門檻。 VIX buildup t-stat = 1.39(p = 0.167),統計上無顯著 pre-event 準備 ——這意味「事件被定價」這件事本身,主要靠 T=0 的價格跳動,不是透過 VIX 事前加速。

- Pre-2015 / Post-2015 / Ex-COVID subsample 全穩 :Ex-COVID N=167 ratio=1.22,t=2.26,p=0.025—— 2020 疫情不是這個現象的主因,是長期一致特徵 。

投資意涵 :若你短線部位對 10-20 bp 的一次性跳動敏感,T=0 與 T+1 兩日的日內 vol exposure 需要特別規劃。但 這並不等於「事件前減倉有利」 (見下節 K687)。

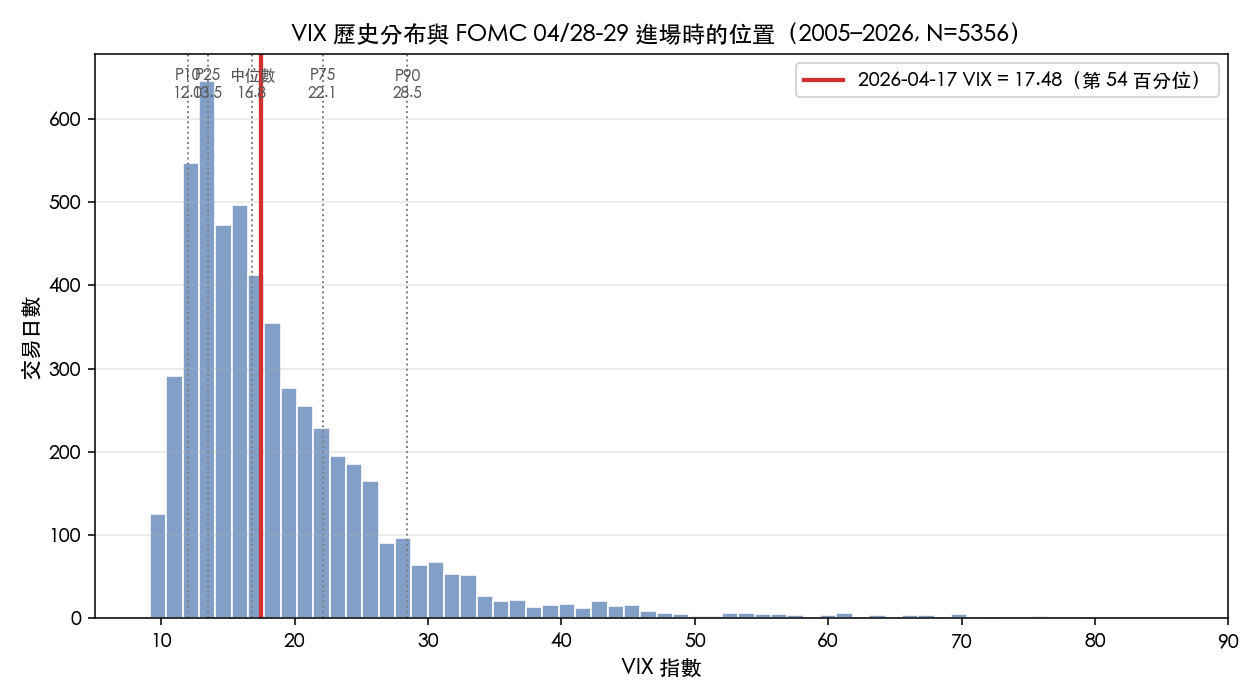

核心發現二:當前 VIX regime 屬「中性偏便宜」

2026-04-17 VIX = 17.48 ,在 2005–2026 共 5,356 個交易日的分布中處於 第 54 百分位 (中位數 16.79,P75 = 22.13,P90 = 28.46)。

regime 含義 :

- 這是「略高於中位、遠低於壓力區」的 benign regime——類似 2017 低波動期或 2024 年中段。

- K513 regime interaction 顯示 :FOMC 對 |ret| 的加碼效應在 Low VIX(N=85)與 High VIX(N=86)兩組幾乎一致(ratio 1.244 vs 1.293),t 值分別 2.01(p=0.048)與 1.91(p=0.059)。 FOMC 的 vol premium 不挑 regime ,在當前 VIX=17.48 的位置一樣適用。

- K1004 發現 VIX9D(9 天隱含波動)比 VIX(30 天)對 SPY 波動預測更強 (DM t = -4.59,PASS Harvey),這代表近期短天期 implied vol 的資訊含量更高。若 T-3 至 T=0 期間 VIX9D 相對 VIX 異常 spike,才是真正值得警惕的 regime shift 訊號。

核心發現三:不降息 vs 降息情境下的策略定位

以下兩個情境對應 CME FedWatch 的 94.8% / 5.2% 機率:

情境 A:94.8% 不降息(基線)

- 市場已定價 → Powell 措辭偏鷹或偏鴿的邊際調整,主導 T=0 價格變動。

- VT / 12/VIX 策略:無顯著新訊號 ——K687 指出在 VIX ≈ 17 的 regime,EWMA VT 的權重接近 1.0(

avg_weight = 0.95full-sample,target_vol = 10%), 12/VIX 策略權重約 0.69 (VIX 越低、權重越接近 cap 1.5,當前 12/17.48 = 0.687)。 - 簡言之: 不降息情境下,VT 這類保險工具「收著不啟動」 。這是它的設計,壞消息才出手。

情境 B:5.2% 意外降息

- 若 Fed 意外降息(對應美股殖利率倒掛 / 勞動市場走弱),SPY 會有 positive shock 但 VIX 可能短線回落(post-event)。

- K513 vix_resolution:FOMC 後 VIX 平均變化 = +0.24,t = 0.79(p = 0.43,NS) ——post-event VIX crush 沒被統計支持,不要 trade「VIX 會崩」這個 thesis。

- K687 12/VIX 策略在這類 shock 下,會因 VIX 瞬間下修而 自動加碼 ——但要等到 T+1 才吃到(signal.shift(1)),所以不要期待當日就爆賺。

核心發現四:VT 是 drawdown insurance,不是 alpha generator

這是 K687/K688 的壓軸結論,也是本文要給讀者的最大 takeaway:

K687 全樣本排名(2007-01 至 2026-03, OOS 19.2 年, SPY+GLD) :

| 策略 | Sharpe | MDD | Calmar | CAGR | Avg W | 年化換手 |

|---|---|---|---|---|---|---|

| BH 50/50 SPY/GLD | 0.545 | -32.5% | 0.342 | 11.10% | 1.00 | 0.0 |

| EWMA VT (λ=0.94) | 0.525 | -17.0% | 0.547 | 9.32% | 0.95 | 6.5 |

| 12/VIX (cap 1.5) | 0.438 | -12.2% | 0.599 | 7.32% | 0.69 | 8.9 |

| BH SPY | 0.390 | -55.2% | 0.186 | 10.24% | 1.00 | 0.0 |

- Sharpe:VT 系列沒有贏 BH 50/50 (DM t-stat 12/VIX: -2.79,EWMA VT: near-zero,皆未 PASS Harvey 3.0 門檻)。

- MDD 改善極大 :EWMA VT 把 MDD 從 -32.5% 壓到 -17.0%,12/VIX 進一步壓到 -12.2%。

- Cross-OOS(K687 cross_oos_top3) :EWMA VT 在 GFC (2008-09) OOS Sharpe -0.025 輸 BH 0.083;LowVol (2015-17) -0.382 輸; 但 COVID (2020-21) MDD -12.6% vs BH -32.5%,在真正的 tail event 保險啟動 。

- K688 CRRA utility :γ ≥ 5 的風險厭惡投資人,EWMA VT CE 年化 9.60%(γ=1)→ 5.96%(γ=10),12/VIX γ=10 CE +2.20% 勝 BH;γ=20 bootstrap P(VT > BH) = 100%。 保險價值隨風險厭惡度上升而顯現 。

FOMC 情境下的讀法 :

- 如果你已持有 VT 或 12/VIX 部位:FOMC 不是加碼或砍倉時點; regime 決定權重,事件本身不啟動調整 。

- 如果你只持有 BH:FOMC 不是進場 VT 的「催化劑」。VT 的價值在多年持有下才顯現(MDD 改善),不在單一事件。

實務意義:四項具體建議

1. 長期部位(> 3 年)—— 什麼都不做

FOMC 是 19.2 年樣本中的 171 次之一(約 3.5%)。K513 subsample 穩定性顯示 ratio 1.22–1.29 沒有時代差異。 以年為持有單位,單一 FOMC 的 vol 加碼 = noise 。不需要事前減倉——K513 vt_implications 已經量化:half-weight event strategy 把 Sharpe 從 0.629 壓到 0.557(差 -0.072),half-event 減倉拖累 Sharpe(與 2026-03-17 發文「事件減倉的反直覺代價」一致)。

2. 中期部位(3 個月–1 年)—— 檢查 regime,不做事件 timing

- 當前 VIX 54 百分位 = 保險「不便宜也不貴」。

- 若你採 12/VIX 目標波動策略:當前建議權重 ≈ 12/17.48 = 0.687(cap 1.5 不觸發)。

- 若你採 EWMA VT (target 10%):當前 realized vol 約 17–18%,權重 ≈ 0.56–0.59。

- FOMC 不是重新 rebalance 的理由 ——rebalance 依 regime 而非事件。

3. 短期交易者(日內 / 週內)—— T=0 與 T+1 日內規劃

- |日報酬| 在 T=0 與 T+1 各有 0.97% 與 1.04%,高於基準約 28–38%。

- 若用 options:FOMC 週的 short vol 策略要為「T=0 跳動 + T+1 延續」定價;不要假設 post-FOMC VIX crush(K513 vix_resolution t = 0.79, p = 0.43)。

- VIX9D(K1004)是更靈敏的 spike 偵測器,監看 VIX9D/VIX 比率 > 1.1 的異常,這才是短線 regime shift。

4. 初學投資人 —— 別讓「Powell 焦慮」打亂你的配置

媒體會強調 Powell 用詞變化,但從 171 次樣本看:

- pre-FOMC drift(Lucca & Moench 2015)平均 +0.31%——大多時候市場在「往上」漂入會議。

- 但你無法事前知道這次會漂 +0.31% 還是 -0.80%。

- K513 VT implication 明確 :試圖在事件日減倉,長期 -0.07 Sharpe。

限制與穩健性

- 樣本期 2005–2025 :包含 GFC、QE、ZIRP、Hike cycle、COVID、2022 熊市、2023–24 回升,但不含 1970–80 stagflation regime。

- FOMC 當日 vol t = 2.32 (p = 0.021) :5% 顯著但未達 Harvey 的 3.0 嚴格門檻;當作「穩定但不 dramatic」的加碼。

- Regime interaction :High VIX 子樣本 p = 0.059(邊際),強結論應保留在「FOMC 對 absret 的 +28% 加碼與 regime 無關」而不是「在高 VIX 更強」。

- VT cross-OOS :5 個 OOS window 全無 Harvey pass—— VT 不是統計顯著的 alpha 策略 ,只是 drawdown insurance。

- Lookahead 檢查 :所有 VT / 12/VIX 訊號均

shift(1)(K686 修正後),paper trading 回填亦已修正。 - 本文 regime 百分位基於 2005-01 至 2026-04-17 的 5,356 日 VIX 分布 ;若改用 1990 年起長樣本,中位數會略低(約 16.0)。

結論

FOMC 04/28–29 的定位不是「要不要跟 Powell 賭」,而是 你在怎樣的 regime、持有怎樣的配置進場 。對 94.8% 不降息基線,最合理的行動是:

- 檢查你的配置是否已經在 regime-aware 軌道上(12/VIX、EWMA VT 或 BH 50/50 + MDD 預算)

- 不要因為「FOMC 很重要」臨時做非系統性的減倉

- 如果你是短線交易者,把 T=0 與 T+1 視為同一個 vol 集中區

- 把 Powell 的措辭當雜訊處理—— 19.2 年數據顯示,事件 timing 長期輸給系統性 regime 管理

下一步研究方向:本文仍假設 FOMC = SPY 世界。延伸方向包括 FOMC 對 0050.TW(台股)的 spillover 效應 (K847 / K906 既有 overnight gap 基礎可對接)、以及 VIX9D 在 FOMC T-1 是否提早 flag (K1004 後續)。

本文基於 K513(experiments/k513/k513_macro_event_vol.py,results:experiments/k513/k513_macro_event_vol_results.json)、K687(experiments/k687/k687_definitive_ranking.py,results:experiments/k687/k687_results.json)、K688(experiments/k688/k688_crra_lagged.py)、K1004(experiments/k1004/k1004.py)。數據來源:yfinance(SPY、^VIX、^VIX9D)、CME FedWatch(2026-04-17 94.8%)、Lucca & Moench (2015) JF。期間 2005-01 至 2026-04-17,SPY N = 5,281 trading days、FOMC N = 171、VT eval N = 4,838。FOMC 日期:2026-04-28–29 公告。

相關實驗:K185(FOMC Vol Effect Gemini R8#4)、K513(Macro event vol, FOMC 1.28x)、K687(Definitive strategy ranking)、K688(CRRA with lagged signals)、K1004(VIX9D beats VIX)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊