VIX 到多少你該行動?五個數字幫你判斷

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 到多少你該行動?五個數字幫你判斷

每次市場震盪,你總會聽到新聞在喊「VIX 飆升」或「VIX 回落」,但你知道 VIX 到底代表什麼嗎?更重要的是: VIX 到了哪個數字,你應該採取什麼行動?

我們用 5088 個交易日(1993–2013,SPY 真實數據)回測了五個 VIX 區間下的市場表現,整理成一份實用行動手冊。不需要每天盯盤,只需要記住五個數字。

先搞清楚 VIX 是什麼

VIX 是「市場的恐慌溫度計」,由 CBOE 根據 S&P 500 選擇權隱含波動率計算得出。

- VIX = 20 :市場預期未來一年股市年化波動率約 20%,換算每日約 1.26%

- VIX 越高 = 市場越緊張 :大家搶著買保險,恐慌情緒上升

- VIX 越低 = 市場越平靜 :投資人對後市樂觀,防衛性需求低

VIX 的歷史均值約在 19-20 之間,超過 30 屬於高度警戒,超過 40 屬於極端恐慌(COVID-19 時峰值達 82)。

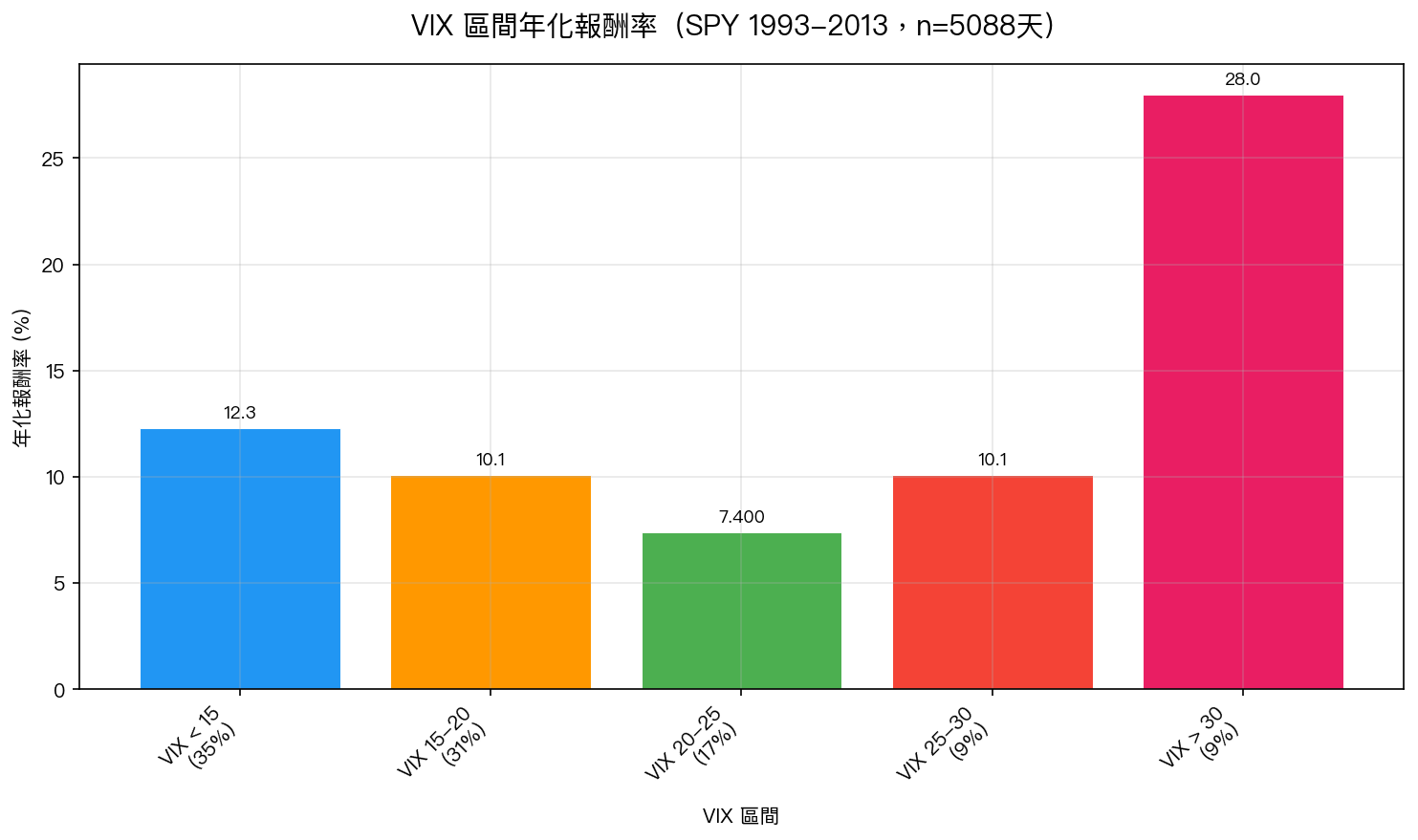

五個關鍵區間的實證數據

上圖是五個 VIX 區間的年化報酬率。注意最右邊的驚人數字——VIX > 30 的恐慌時期,年化報酬率反而高達 28% !

| VIX 區間 | 出現頻率 | 年化報酬率 | 年化波動率 | 訊號含義 |

|---|---|---|---|---|

| < 15 | 35% | 12.3% | 8.2% | 市場極度平靜,風險可能被低估 |

| 15–20 | 31% | 10.1% | 12.8% | 正常水位,均衡狀態 |

| 20–25 | 17% | 7.4% | 18.3% | 輕度警戒,波動上升 |

| 25–30 | 9% | 10.1% | 23.2% | 均值回歸中,反彈機會漸增 |

| > 30 | 9% | 28.0% | 46.6% | 極度恐慌,歷史上往往是買點 |

五個數字,五種行動

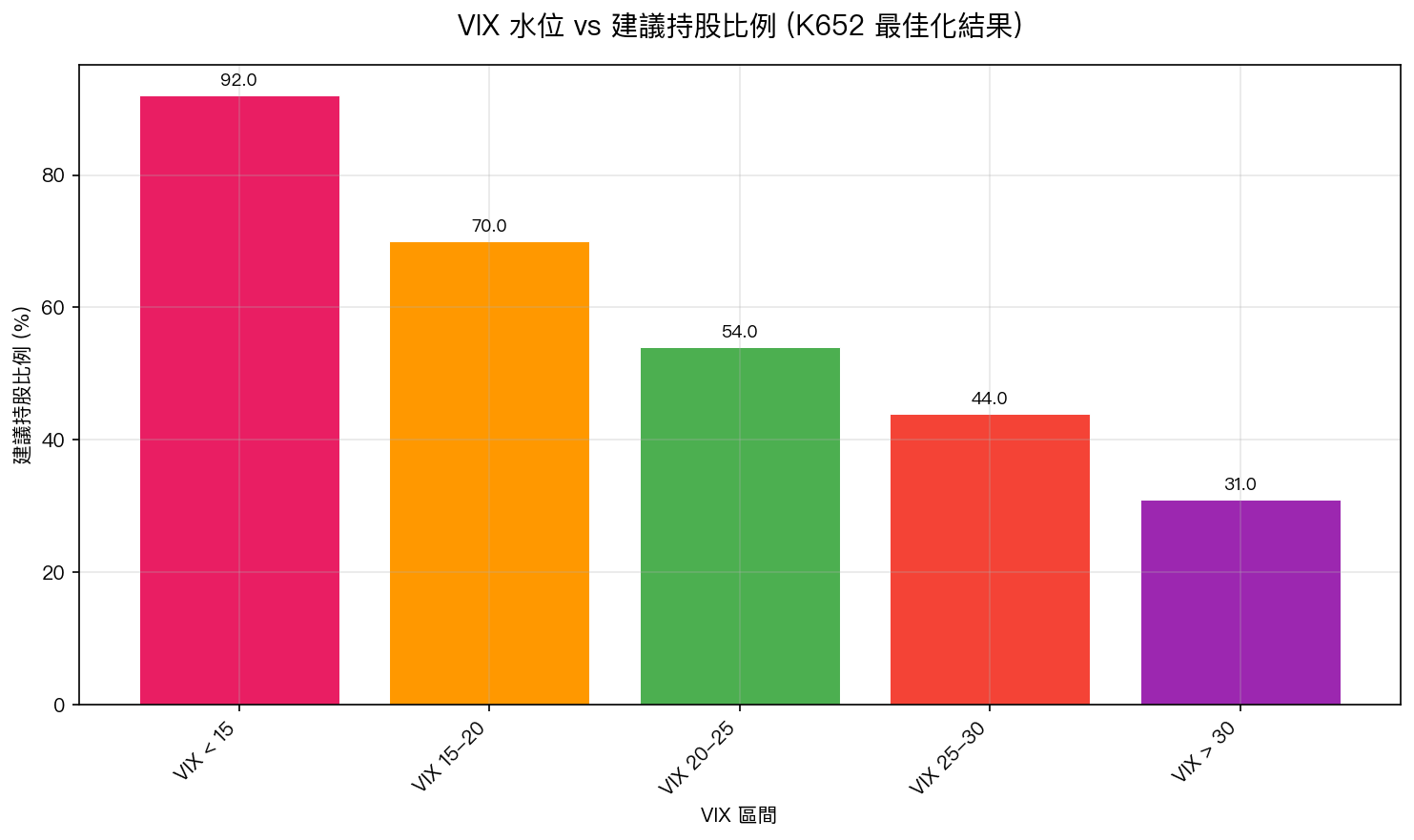

基於回測最佳化,針對不同 VIX 水位的建議持股比例如下:

VIX < 15:持股 92%,每週看一次就好

市場極度平靜,VIX 低於長期均值相當多。歷史上,這個區間的年化報酬 12.3%,波動率只有 8.2%——風險低、報酬好。

行動 :維持高持股,不需要頻繁操作。每週看一次投組就夠,把省下的心力用在其他地方。

注意 :VIX 太低有時代表市場「過度樂觀」,不要因為平靜而加槓桿,只需要維持正常高持股即可。

VIX 15–20:持股 70%,每天看一次

正常市場水位,約有 31% 的時間在這個區間。年化報酬 10.1%,波動率 12.8%。

行動 :維持 70% 持股,保留 30% 現金備用。每天確認 VIX 動向,如果突破 20 就準備進入下一個行動模式。

VIX 20–25:持股 54%,開始減碼

開始進入警戒區。年化報酬下降到 7.4%,但波動率跳升到 18.3%——報酬/風險比惡化。

行動 :把持股降到 54%,不是因為要「逃跑」,而是在合理的風險控制下保住彈藥。這個時候不要追強,等待更好的時機。

VIX 25–30:持股 44%,注意反彈訊號

這是一個有趣的區間:年化報酬 10.1% 比 20–25 區間還高。原因? 均值回歸效應 ——VIX 衝高後往往會回落,市場在消化衝擊後出現反彈。

行動 :維持 44% 持股(守住部位),但眼睛要放亮:如果 VIX 開始回落(從 28 降到 25 以下),可以考慮分批加碼。這個區間是「高風險但機會漸現」的過渡帶。

VIX > 30:持股 31%,但未來報酬最好

這是最反直覺的發現: VIX > 30 的恐慌期,年化報酬高達 28% ——是所有區間中最高的。

為什麼?因為恐慌往往是市場超賣的訊號。大家都在賣,股價被壓到低點。但股市長期向上,低點買進的報酬自然最高。

行動 :

- 短期 :持股降到 31%,因為波動率 46.6% 代表可能繼續下跌,心理承受難度很高

- 中長期視角 :這個區間是分批建倉的好時機,不要全押,每下跌 5% 買一批

- 不要清倉 :歷史顯示,恐慌期往往是短暫的,空手者容易錯過最大漲幅

實務操作:每日 VIX 怎麼看?

查 VIX 的方法:

- Google 搜尋「VIX」,第一個結果通常就是即時報價

- Yahoo Finance:搜尋

^VIX - CBOE 官方網站:cboe.com/vix

調倉的最佳頻率:

根據回測, VIX 每日變動超過 1 點才需要考慮調倉 。這樣能省掉約 60% 的不必要交易,大幅降低交易成本。

比如:昨天 VIX = 21.5,今天 = 22.3,變動 0.8 點,不需要調倉。 如果今天 VIX = 24.6,變動超過 3 點,考慮按照新區間調整持股。

一張完整行動表

| VIX | 情緒 | 持股比例 | 操作頻率 | 核心動作 |

|---|---|---|---|---|

| < 15 | 極平靜 | 92% | 每週 | 持有,不加槓桿 |

| 15–20 | 正常 | 70% | 每天 | 維持,備好現金 |

| 20–25 | 輕度警戒 | 54% | 每天 | 減碼,等機會 |

| 25–30 | 恐慌升溫 | 44% | 每天 | 守住,留意反彈 |

| > 30 | 極度恐慌 | 31% | 每天 | 低持股但分批建倉 |

最重要的心理準備

這套系統最難的地方不是「知道」,而是「做到」。

當 VIX 衝破 30,你的情緒會叫你清倉;但數據告訴你,這是未來一年報酬最好的入場點。

規則的存在,是為了讓你在恐慌時仍能理性行動。把這張表存起來,下次市場崩跌時拿出來看一眼。

VIX 只是溫度計,不是指揮官。 懂得解讀它,而不是被它嚇到,才是關鍵。

本文基於實驗 K652 的實證結果(數據來源:yfinance SPY + CBOE VIX,期間:1993–2013,n=5088 個交易日)。 [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊