市場真的很「粗糙」,但更複雜的模型還是沒贏

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

市場真的很「粗糙」,但更複雜的模型還是沒贏

[提出: 用戶, 執行: Codex]

2026-07-15 方法更正 :舊版有三個問題。兩份來源檔各含 10 個完全相同的重複日期,舊 merge 會把受影響日期展開成四列;HAR 最後一筆樣本內訓練列誤用了第一筆樣本外目標;本地 DM 程式在一天期比較時也沒有納入 HAC 自相關修正。清理、重跑與獨立審查後,樣本數和統計值已更新,核心方向維持不變:HAR 的預測損失仍低於兩個 fGN 近似模型。

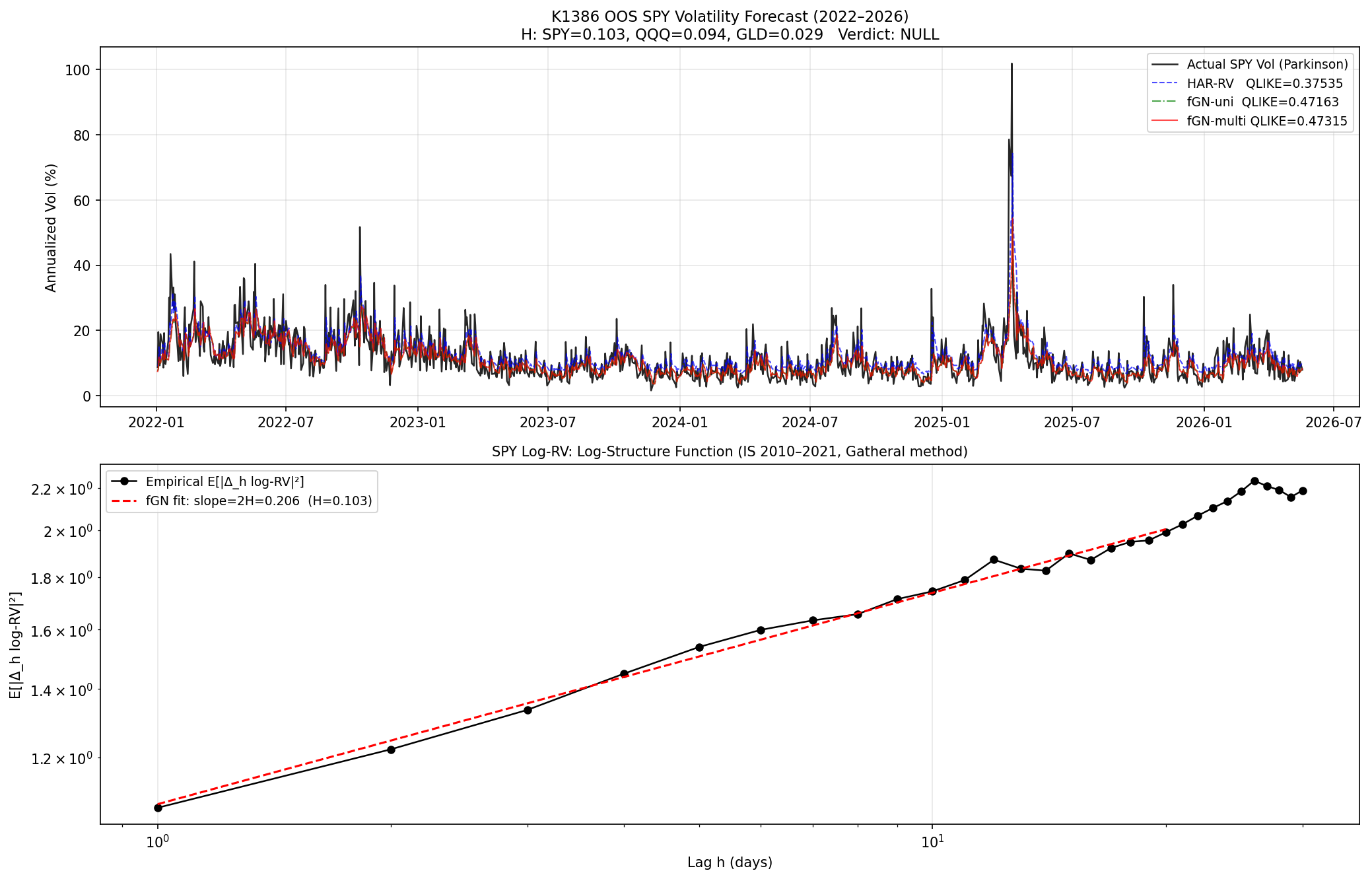

金融市場的波動路徑帶有一種「粗糙感」。今天的波動大幅跳動,明天可能立刻反向;估計出的 Hurst 指數也遠低於一般布朗運動的 0.5。K1386 把這個現象放進隔日 SPY 波動預測,再加入 QQQ 與 GLD 的落後資訊,檢查較複雜的做法能否勝過 HAR。

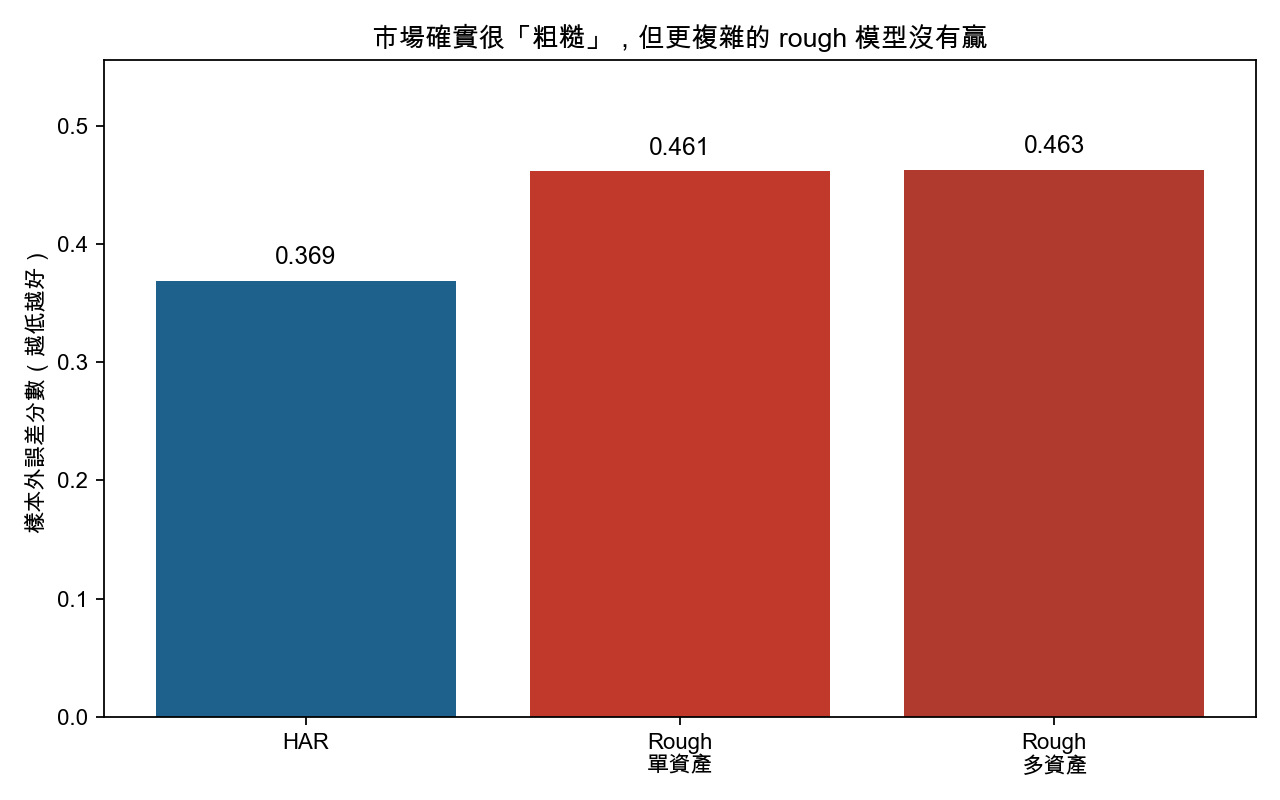

答案很清楚。粗糙特徵存在,兩個 fGN 近似模型的樣本外誤差卻都更高。

更正後的結果

樣本外預測起點為 2022-01-03,終點為 2026-05-19。清理後共有 1,098 個預測起點,其中 1,097 筆有下一個交易日目標可評分。評分採 QLIKE,數字越低越好。

| 模型 | QLIKE | 相對 HAR |

|---|---|---|

| HAR | 0.375349 | 基準 |

| fGN 單資產近似 | 0.471635 | 高 25.65% |

| fGN 多資產近似 | 0.473149 | 高 26.06% |

兩組差距都通過嚴格統計檢驗門檻。統計強度分別為 3.437 與 3.452,高於門檻 3.0;正號代表 fGN 近似模型的損失較高。HAC 頻寬依專案標準取 11,並檢查 0、1、5、10、11、20 六種設定,所有結果都留在門檻以上。

「粗糙」有多明顯

樣本內的 Hurst 估計為 SPY 0.103、QQQ 0.094、GLD 0.029。三個數字都很低,日頻高低價波動代理呈現快速反轉的粗糙路徑。

Hurst 指數回答的是路徑形狀;QLIKE 回答的是隔日預測準確度。前一個問題得到肯定答案,後一個問題仍要靠樣本外損失決定。K1386 顯示,低 H 並未自動換成較低的隔日預測誤差。

模型實際做了什麼

文章口語上沿用「rough 模型」,實作範圍更窄。單資產版本用 AR(20) 預測 SPY 對數區間變異的下一期增量;多資產版本再加入落後一期的 QQQ、GLD 殘差。兩者都屬 fGN-motivated 線性近似,未估計完整的多變量 fGN likelihood 或 GMM。

HAR 則把當日、五日與 22 日平均波動一起放入線性預測。合理的解讀是,多尺度平均在高噪音的日資料上提供較穩定的收縮;額外的跨資產殘差沒有帶來足以抵銷估計噪音的新資訊。多資產版本的 QLIKE 還比單資產版本高 0.32%。

為什麼這次要重跑

原始來源在固定期間內各有 4,129 列,唯一日期只有 4,119 個。重複的 10 個日期落在 2026-05-04 至 2026-05-15,逐欄核對後完全相同。新版程式遇到同日數值衝突會直接停止;數值一致時只保留一列,並要求兩份資料以 one-to-one 方式合併。

HAR 訓練也加上邊界限制。最後一個訓練起點是 2021-12-30,目標是 2021-12-31;2022-01-03 的第一筆樣本外觀測不再進入估計。清理後的資料切片另以 SHA-256 固定,歷史列若被改動,重跑會立即報錯。

統計檢定改由專案共用的 Bartlett Newey-West HAC-DM 程式負責。本次數字變動同時受到資料去重、HAR 邊界與 HAC 三項修正影響,不能把新舊差額全算在任何單一修正上。

判讀範圍

結論只涵蓋 SPY、這段固定樣本、Parkinson 日內高低價變異代理,以及兩個線性 fGN 近似。Parkinson 代理漏掉隔夜跳空;單一市場與單一期間也無法代表所有資產。完整 rough-volatility 模型、五分鐘 realized variance 或其他估計方法仍可能得到不同結果。

因此,讀者可以把 K1386 當成一個模型選擇答案:在這套隔日預測規格下,HAR 較準,跨資產 fGN 近似沒有改善。證據沒有否定 rough-volatility 理論本身。

延伸閱讀與重現

experiments/k1386/:本次固定樣本、修正後程式、results JSON、loss arrays 與獨立 PASS review。experiments/k529/:較早的單資產 roughness 探索,曾估得 SPY H 約 0.10;其舊式一天期 DM 尚有零 HAC 問題,推論數字只作歷史脈絡。experiments/k806/:較早的跨資產 H 探索,點估計同樣沒有顯示 cross-H 改善 HAR;其一天期 DM 也屬待修 legacy 結果。- 資料來源:SPY、QQQ、GLD 日 OHLC;樣本內 2010-01-04 至 2021-12-31,樣本外 2022-01-03 至 2026-05-19。

結論

粗糙度描述了市場怎麼動,預測損失決定模型有沒有用。K1386 的清理後答案仍由 HAR 勝出;更複雜的跨資產近似沒有換到更準的隔日波動預測。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊