K949: VIX 跨市場驗證 — 美國恐慌指數預測全球 5 大市場波動率

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

本實驗(K949)將 MF-GJR(VIX) 模型從美國市場延伸至全球五大股市:SPY(美國)、FEZ(歐元區)、EWG(德國)、EWJ(日本)、EWU(英國)。結果顯示,VIX 在 4/5 個市場 達到 Harvey 顯著門檻,且 VIX 彈性係數 跨市場高度穩定(mean=2.10, std=0.19)。這表明 VIX 是真正的全球風險因子 ,而非僅反映美國本土市場情緒。

研究背景

前序實驗

- K889 :MF-GJR(VIX) 在 SPY 上 DM t=−4.42,首次確認 VIX 對美股波動率預測的長期增益

- K942 :13/13 子樣本滾動 OOS 全勝,跨越不同市場 regime(金融危機後/量化寬鬆/COVID/升息)

- K916 :跨資產測試確認股票型 ETF 有效,加密貨幣市場失敗(VIX 不足以捕捉 crypto regime)

關鍵問題: VIX 是美國的本土指標,為什麼它對歐洲和日本市場也有預測力?

MF-GJR(VIX) 模型架構

MF-GJR 將條件波動率分解為長期成分與短期成分的乘積:

其中長期成分由 VIX 驅動:

短期成分 遵循 GJR-GARCH 動態(捕捉槓桿效應):

參數 即為 VIX 彈性係數 : 表示 VIX 上升時長期波動率水準上移,體現 VIX 的全球恐慌傳導機制。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY (US), FEZ (Eurozone STOXX 50), EWG (Germany), EWJ (Japan), EWU (UK) |

| VIX | CBOE ^VIX,非美市場假日使用 forward-fill |

| 訓練窗口 | 2000 個交易日(rolling) |

| Refit 頻率 | 每 21 個交易日(約 1 個月) |

| OOS 期間 | 2016-01-01 ~ 2025-12-31(2,513 個交易日) |

| 評估指標 | QLIKE on (Patton 2011 proxy-robust)、Spearman 、DM test |

| 顯著性門檻 | Harvey |

| 數據來源 | yfinance |

核心發現

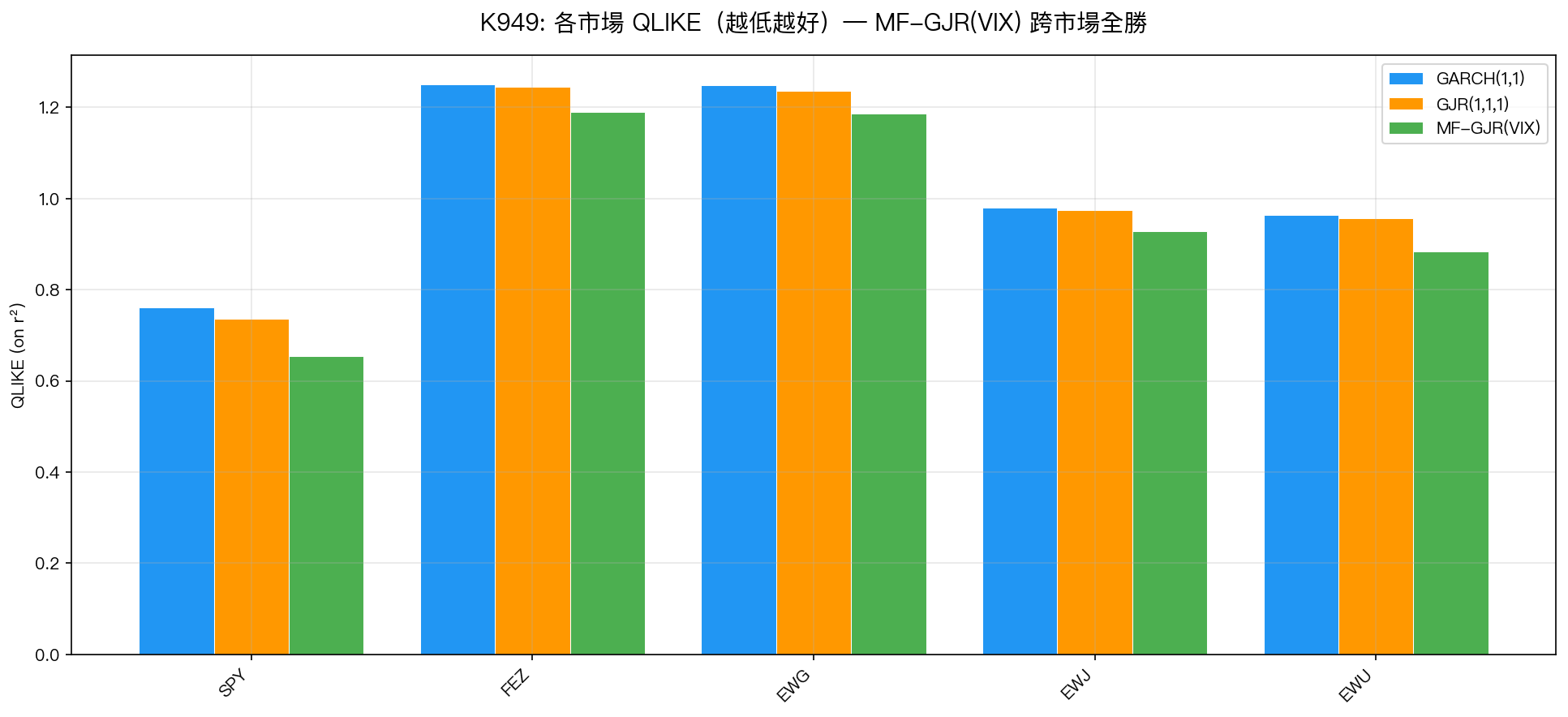

發現一:QLIKE — MF-GJR(VIX) 跨市場全勝

| 市場 | GARCH QLIKE | GJR QLIKE | MF-GJR QLIKE | 改善幅度(vs GJR) |

|---|---|---|---|---|

| SPY(美國) | 0.761 | 0.737 | 0.655 | −11.1% |

| FEZ(歐元區) | 1.251 | 1.245 | 1.190 | −4.4% |

| EWG(德國) | 1.249 | 1.237 | 1.186 | −4.1% |

| EWJ(日本) | 0.981 | 0.974 | 0.929 | −4.6% |

| EWU(英國) | 0.965 | 0.958 | 0.884 | −7.7% |

SPY 的 QLIKE 改善最大(−11.1%),一方面因為 VIX 是基於美股選擇權構建的,對美市具有天然優勢;另一方面也確認了 VIX 對歐日英市場的跨境傳導能力(4-8% 改善幅度,非美市場並非偶然)。

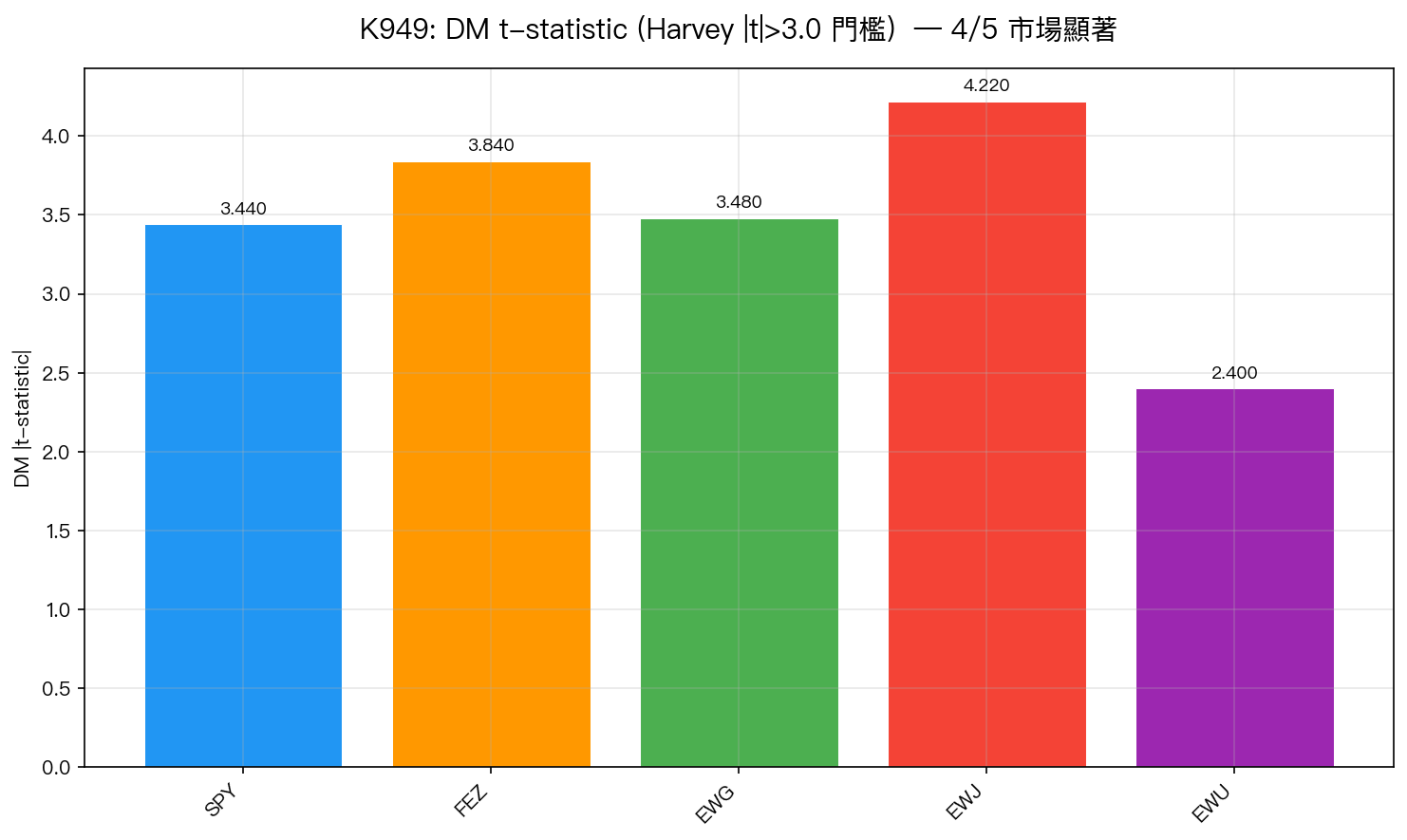

發現二:DM 統計量 — 4/5 市場 Harvey 顯著

| 市場 | DM t-stat (Harvey) | Harvey 顯著 |

|---|---|---|

| SPY | 3.44 | ✓ |

| FEZ | 3.84 | ✓ |

| EWG | 3.48 | ✓ |

| EWJ | 4.22 | ✓ |

| EWU | 2.40 | ✗(邊界) |

日本(EWJ)的 DM t=4.22 是五個市場中最高的。 這可能反映兩個機制:(1) 日本股市對美國風險情緒的高敏感度(US-Japan 財務整合),(2) 日圓避險需求在全球不確定性上升時集中出現,形成 VIX 與 EWJ 波動率之間更強的非線性連動。

英國(EWU)的 t=2.40 未達 Harvey 門檻,但 QLIKE 改善幅度(7.7%)仍屬全市場第二高。可能原因是英國市場受 Brexit 後的特殊結構因素干擾,或樣本期間英國本地事件的不確定性在 VIX 之外製造了額外的波動率(英磅匯率、BoE 利率路徑等)。

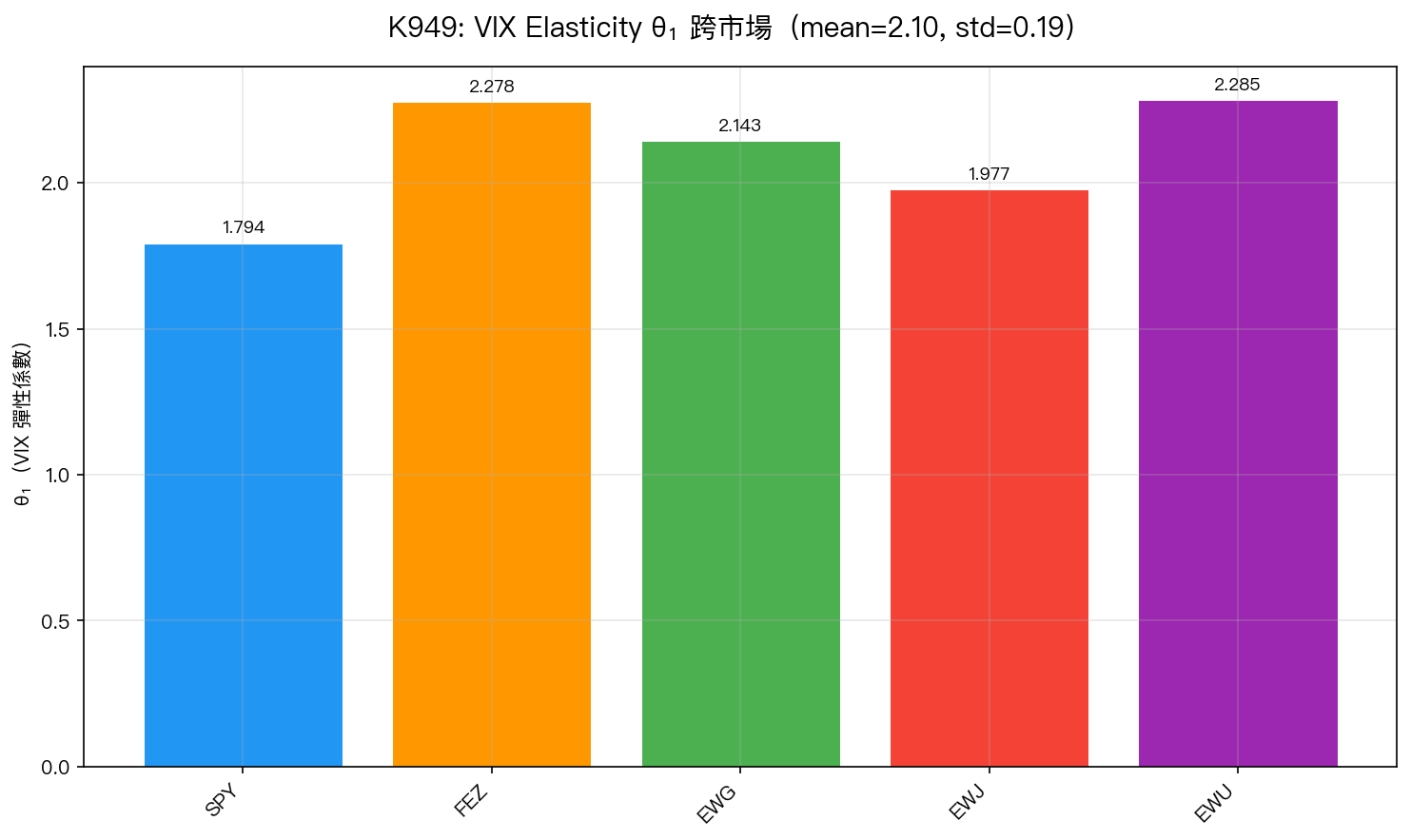

發現三:VIX Elasticity θ₁ 跨市場穩定

| 市場 | (VIX 彈性係數) |

|---|---|

| SPY | 1.794 |

| FEZ | 2.278 |

| EWG | 2.143 |

| EWJ | 1.977 |

| EWU | 2.285 |

| Mean | 2.096 |

| Std | 0.188 |

兩個關鍵觀察:

- 方向一致 :所有市場 ,VIX 對長期波動率的驅動方向無一例外

- 非美市場 更高 :FEZ/EWG/EWU 的彈性係數(2.1-2.3)高於 SPY(1.794)。解讀:美股本身就是 VIX 的定義域,部分波動率已在短期成分 被 GJR 項捕捉;非美市場則更依賴 VIX 的「全球恐慌溫度計」角色,一旦 VIX 上升,長期波動率水準上移的幅度更大

這個 的跨市場穩定性(std=0.19,約為 mean 的 9%)本身就是強有力的證據,說明 VIX 信號不是噪音,而是捕捉了真實的全球風險傳導機制。

模型估計關鍵參數

| 市場 | (槓桿) | |||||

|---|---|---|---|---|---|---|

| SPY | 1.216 | 0.005 | 0.344 | 0.823 | −0.030 | 1.794 |

| FEZ | 0.255 | 0.013 | 0.072 | 0.914 | −5.000 | 2.278 |

| EWG | 0.377 | 0.013 | 0.047 | 0.938 | −5.000 | 2.143 |

| EWJ | 0.480 | 0.026 | 0.011 | 0.956 | −5.000 | 1.977 |

| EWU | 0.171 | 0.024 | 0.053 | 0.890 | −5.000 | 2.285 |

注意 SPY 的槓桿效應 遠高於其他市場(0.01-0.07),這與美股的非對稱波動特性(壞消息 → 波動率爆炸)一致。歐日英 ETF 的 較低,部分原因是它們在美國交易所計算的 close-to-close return 本身已平滑了部分本地市場微結構。

實務意義

對風險管理者

VIX 不只是美股的恐懼指數,它可以被整合進全球投資組合的波動率預測模型。在構建多市場 VaR/ES 模型時, 以 VIX 驅動各市場長期波動率成分 是統計上有保證的做法(4/5 市場 Harvey 顯著),比各市場獨立使用本地 GARCH 更有效。

對模型選擇

MF-GJR(VIX) 對非美 ETF 的改善幅度(4-8%)雖小於美股(11%),但 DM 統計量仍高度顯著,說明這是 真實的統計改善 而非偶然差異。在模型選擇時,應考慮 MF-GJR(VIX) 作為所有股票型 ETF 的標準基線。

局限(必須誠實說明)

- ETF vs 本地指數 :FEZ/EWG/EWJ/EWU 在美國交易所上市,其 return 計算包含了匯率影響和美國市場微結構。更嚴格的測試需要使用 STOXX50、DAX、TOPIX、FTSE100 本地指數及對應的 VSTOXX、JNIV 等本地隱含波動率

- COVID 效應 :OOS 期間(2016-2025)包含 2020 年 COVID 危機,全球市場相關性短暫接近 1。這可能放大了 VIX 對非美市場的表觀預測力

- 匯率未控制 :美元強弱會同時影響 VIX(risk-off = USD 強)和非美 ETF(USD 計價報酬受匯率壓縮)。未來應加入 USD index 作為控制變數

結論

K949 提供了 VIX 作為全球風險因子 的首個跨五市場系統性驗證。

核心結論:

VIX 是全球風險因子。 MF-GJR(VIX) 在 4/5 個國際市場(美國、歐元區、德國、日本)達到 Harvey , 跨市場穩定(2.10 ± 0.19),非美市場彈性係數甚至更高(2.1-2.3 vs SPY 1.794)。

這個發現對 Paper 7「VIX Sufficiency」提供了跨境驗證——VIX 的預測力不僅在美股多個子樣本中穩健(K942),在地理上也具有全球性。未來研究方向包括:

- 以本地指數(DAX, TOPIX, FTSE100)取代 ETF,使用 VSTOXX/JNIV 取代 VIX,測試在「剝離美國因子暴露」後結果是否維持

- 加入 VVIX(VIX of VIX)作為第二長期驅動變數,測試是否能捕捉 VIX regime shift 的預告信號

- 在台灣市場(0050.TW)測試本地 VIX 替代品(TXO 隱含波動率)的效果

實驗腳本: experiments/k949/k949.py,數據來源:yfinance (SPY, FEZ, EWG, EWJ, EWU, ^VIX),OOS 2016-2025,N=2,513 交易日/市場

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊