高收益債利差看起來很會預警,真正拿來預測波動卻幾乎沒多加幾分

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

高收益債利差看起來很會預警,真正拿來預測波動卻幾乎沒多加幾分

市場緊張時,高收益債利差通常會先拉開。很多人因此直覺認為:既然垃圾債先喊痛,它應該也能幫我們更早看見股市波動要升高。

這個想法有一半是對的。

以原始水位(raw level)來看 ,高收益債利差和未來股市波動確實有不低的關聯。但這只是 raw correlation,還沒有控制 VIX。問題出在下一步。 一旦你把 VIX 也放進模型,高收益債利差幾乎就不再提供新的預測資訊。

這次在測什麼

這次用的是 SPY、VIX,以及 FRED 的高收益債利差資料,樣本從 2000 年到 2026 年,總共 6558 個交易日。目標很單純:

- 先看高收益債利差本身,跟未來一個月左右的波動有多相關

- 再看它跟 VIX 之間有多重疊

- 最後問一個最實際的問題:如果模型本來已經看 VIX,再加高收益債利差,預測到底有沒有更準

第一眼看上去,它真的像個好訊號

單看相關性,高收益債利差和未來波動的相關係數有 0.55 ,不算低。

但 VIX 自己和未來波動的相關係數更高,來到 0.71 。更關鍵的是, 高收益債利差和 VIX 彼此的相關係數也高達 0.77 。

讀到這裡,其實答案已經呼之欲出:高收益債利差不是完全沒資訊,它更像是在用另一種語言,重複描述市場本來就已經很緊張。

真正拿來比賽後,新增效果幾乎看不見

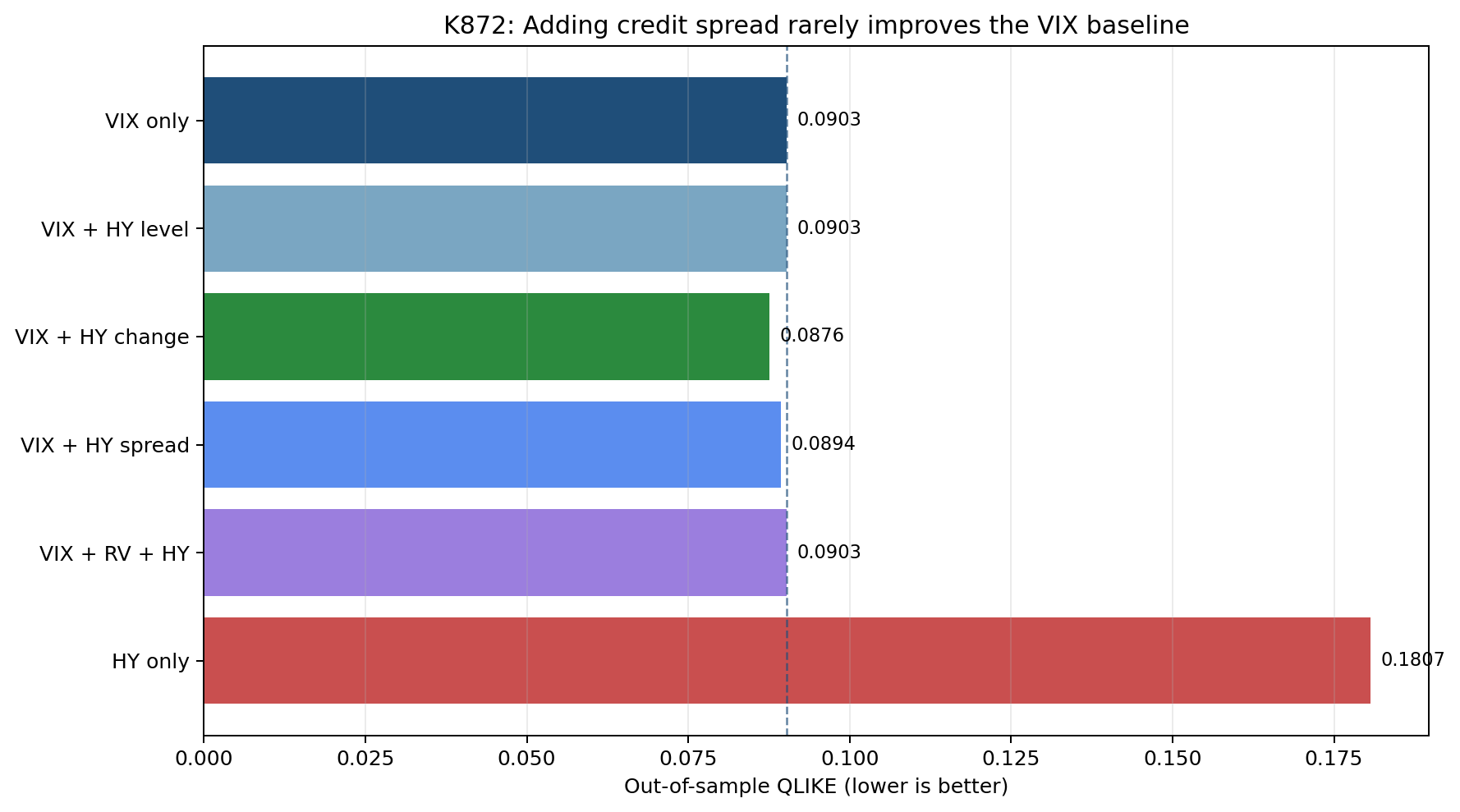

如果只看樣本外預測誤差指標,最乾淨的 VIX 基準模型是 0.0903 。

把高收益債利差直接加進去,幾乎沒有變化。最好的信用利差版本,是把「近一個月利差變化」加進模型,數字來到 0.0876 ;看起來有小幅改善,但幅度很薄,而且沒有跨過研究採用的嚴格比較門檻。

更能說明問題的是控制後的解釋力。當模型已經有 VIX,再多放高收益債利差, 全樣本 in-sample OLS 控制 VIX 後的增量 ΔR² 只有 0.000266 ,incremental F-test p = 0.067 — 落在 10% 邊界但未達常用的 5% 顯著門檻。換句話說:你多帶了一個看起來很專業的指標進場,模型幾乎沒多學到統計上可靠的資訊。

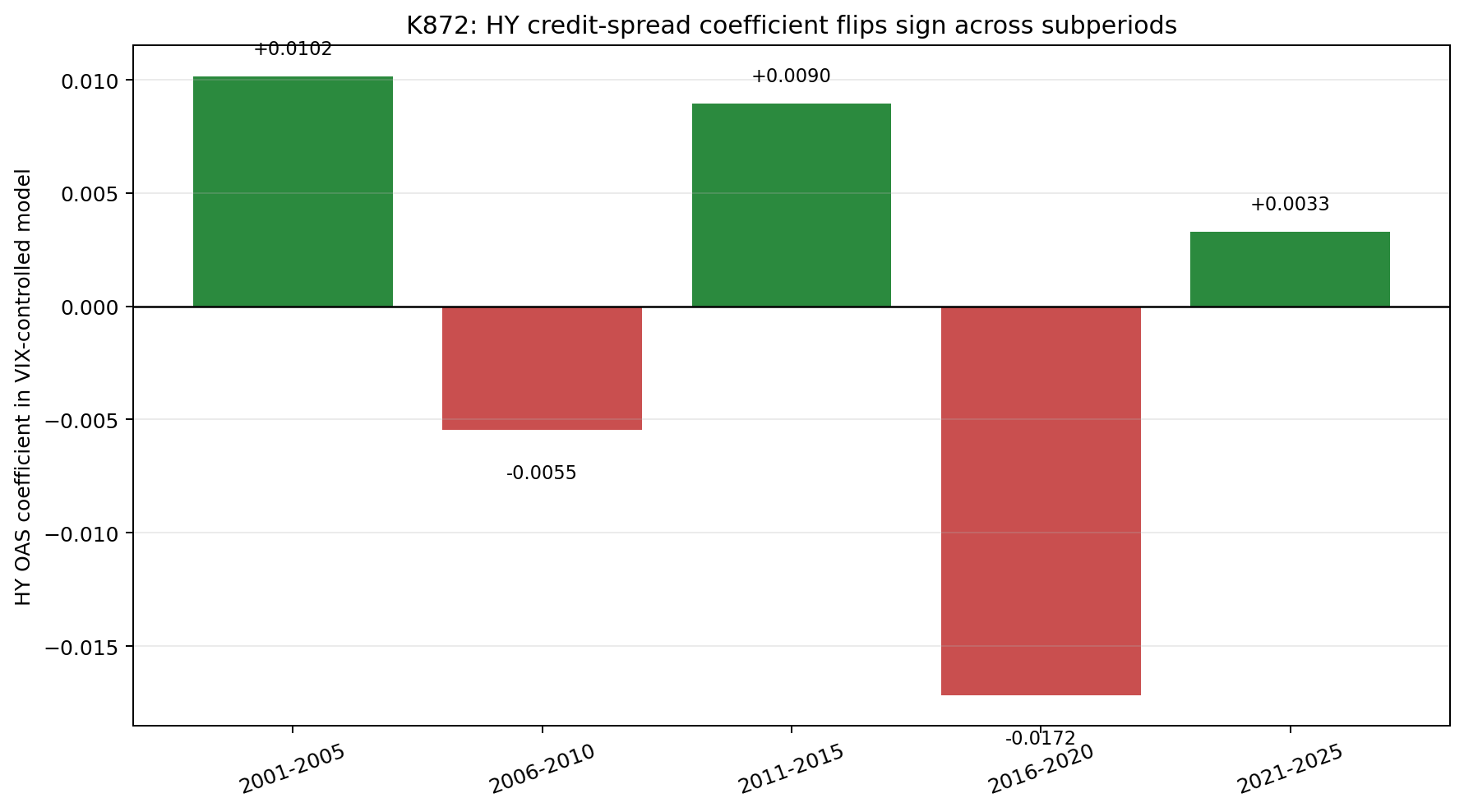

問題不只在「效果小」,還在「方向會翻」

這個實驗還有一個更值得警惕的地方。

按預先定義的連續五年窗(2001-2005、2006-2010、2011-2015、2016-2020、2021-2025)拆分後,高收益債利差在 VIX 控制模型裡的係數會正負翻轉。有的時段是正的,有的時段變成負的,到了 2021 到 2025 又接近消失。

這代表它不是一個穩定的附加訊號。今天看起來像幫手,換一段市場環境,可能就只剩噪音。

對做模型的人來說,這比「平均效果有沒有多 0.002」更重要。因為一個會翻臉的特徵,就算偶爾幫到你,也很難放心長期依賴。

為什麼會這樣

直白一點說,VIX 已經把市場恐慌這件事報得很滿了。

高收益債利差當然也會對風險變化有反應,但它和 VIX 看的東西重疊太多。於是模型真正面對的情況變成:

- 不是完全沒訊號

- 只是這個訊號大半已經被 VIX 先說掉了

- 剩下那一小段,多半不穩,還會隨市場階段改方向

所以最後看到的,不是「信用市場提早告訴你股市要抖」,而比較像「信用市場和 VIX 同時在喊,VIX 的聲音比較完整」。

對讀者真正有用的結論

這篇最值得記住的,不是高收益債利差有沒有故事,而是:

相關性很高,不等於加入模型後還有新增資訊。

很多指標單看都很像領先訊號,實際和主角同台後,才會發現它只是站在旁邊重複同一句話。高收益債利差在這次實驗裡,位置大致就是這樣。

如果你已經在看 VIX,再把高收益債利差當成第二個確認燈號可以;但如果期待它能穩定把預測往前再推一截,這份結果沒有支持。

還有哪些地方值得往下挖

這不代表信用市場從此可以跳過。

比較合理的下一步,是把問題換得更細:

- 信用利差變化率,是否只在特定危機期才有幫助

- 高收益債和投資級債的差值,是否比單純利差水位更有資訊

- 如果目標改成更短天期的波動,結果會不會不同

但至少在這次的日線設計裡,結論很清楚: VIX 已經吃掉了大部分你以為信用利差會補上的內容。

本文基於內部實驗(對應腳本:experiments/k872/k872_credit_spread_vol.py;結果:experiments/k872/k872_results.json)。資料來源:FRED(BAMLH0A0HYM2、BAMLC0A0CM)與 yfinance(SPY、^VIX)。期間:2000-02-03 至 2026-03-03,樣本 6558 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊