恐懼有溢價,但不能拿來擇時:VRP 預測 SPY 報酬的失敗報告

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

恐懼有溢價,但不能拿來擇時:VRP 預測 SPY 報酬的失敗報告

一個流傳很廣的學術故事

在金融學界,有一條非常受歡迎的「故事線」:

投資人對未來波動的擔憂(用 VIX 衡量)通常會「過頭」,他們願意付出高於實際波動的價格去買保險,這個差距叫做 變異風險溢酬(Variance Risk Premium, 簡稱 VRP) 。把它寫成數學就是:

VRP = 隱含變異(從 VIX 推算)− 已實現變異(從歷史報酬算)

直覺上,VRP 越高,代表投資人越焦慮、越願意花錢避險,因此股票之後可能會給願意承擔風險的人更高的報酬。Bollerslev、Tauchen 與 Zhou 在 2009 年發表於頂級期刊 Review of Financial Studies 的論文,正是把這套故事變成主流:他們宣稱 VRP 對股票報酬有顯著的預測力,特別是在中短期月度尺度上。後續 Bekaert 與 Hoerova(2014, Journal of Financial Economics)也在類似框架上做了延伸。

這個結果非常吸引人。理由很簡單:如果它是真的,那一個普通投資人只要會算 VRP,就有機會在「市場最害怕的時候」加碼,在「市場最不害怕的時候」減碼,從而得到比指數投資更好的報酬。

但這份故事在 2026 年的長樣本下究竟還站不站得住?K913 這份實驗的結論非常明確: 站不住 。

這是一份誠實的失敗報告。我們在標普 500 ETF(SPY)+ VIX 上重做了這套經典框架,從 2006 年一路驗證到 2026 年初,結果幾乎在每一條檢驗線上都通不過。這篇文章把整個過程攤開來,說明我們做了什麼、看到什麼,以及為什麼這個失敗本身比成功還重要。

我們的設定

- 資料 :SPY 每日收盤價、VIX 每日收盤價,皆來自 yfinance

- 期間 :2006-01-03 至 2026-03-30,共 5,091 個交易日

- VRP 計算 :把 VIX/100 平方後年化(隱含變異),減掉「過去 22 天日報酬平方和年化」(已實現變異)

- 預測對象 :未來 1 天、5 天、22 天的 SPY 對數報酬

- 檢定門檻 :採用 嚴格統計(2016)對金融實證新發現的嚴格統計強度門檻

- OOS 切分 :2006–2018 為訓練樣本,2019–2026 為樣本外驗證

- 策略測試 :根據 VRP 百分位調整 SPY 倉位的擇時策略,所有訊號都加上一日 lag,避免使用未來資訊

整個流程在程式內部都明確使用 signal.shift(1) 與固定隨機種子(seed=42),符合本研究系統的標準防錯規範。

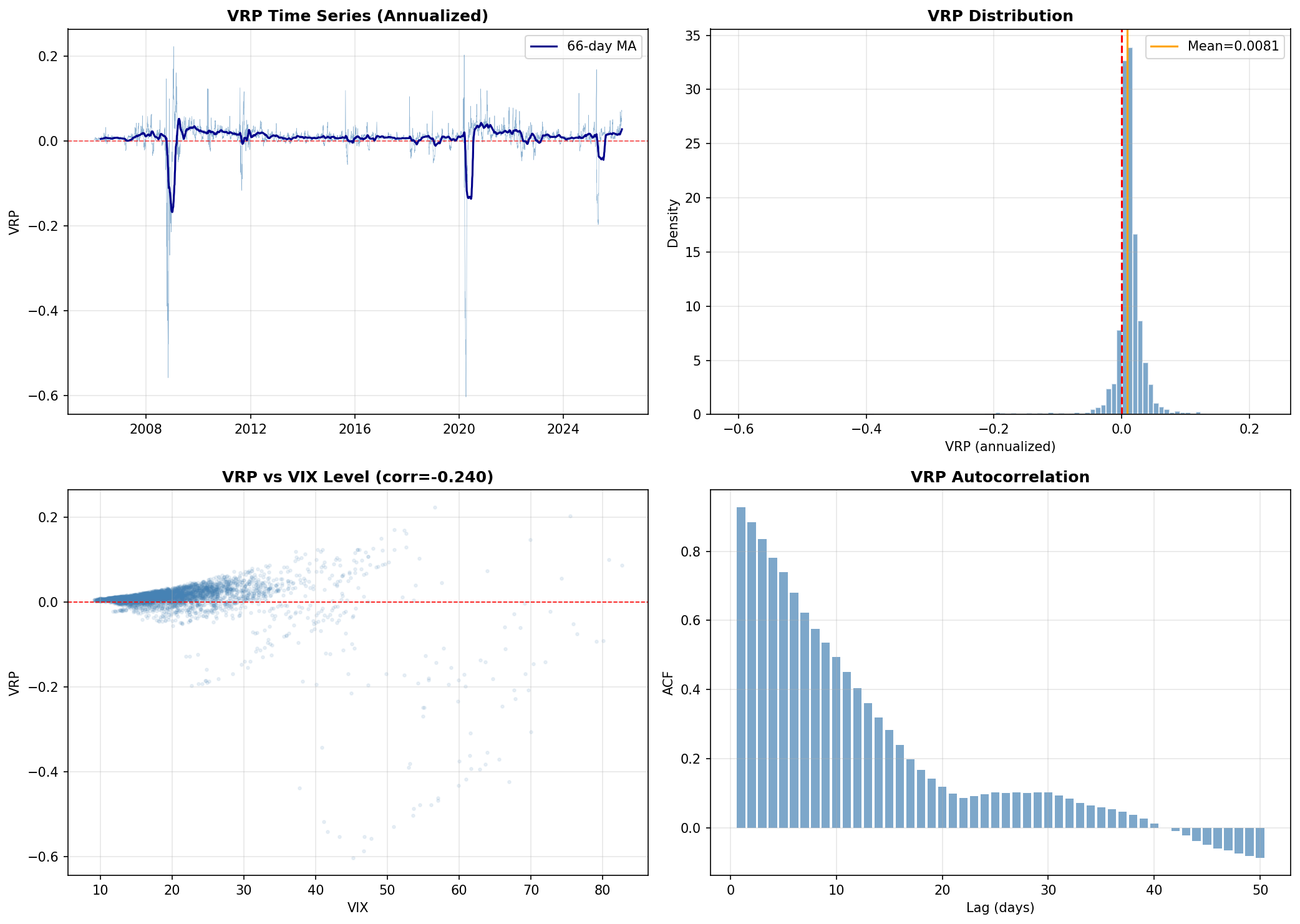

第一站:VRP 本身長什麼樣子?

先看 VRP 的描述統計,這部分倒是符合既有文獻:

| 指標 | 數值 |

|---|---|

| 平均 | 0.0081(年化) |

| 標準差 | 0.045 |

| 中位數 | 0.0102 |

| 為正的比例 | 85.7% |

| 為負的比例 | 14.3% |

| 偏度 | -7.17(極度左偏) |

| 一階自相關 ACF(1) | 0.93(極度持續) |

| 與 VIX 相關係數 | -0.24 |

這張表的故事是這樣的:在過去 20 年中, 有 85.7% 的時間 VRP 是正的 ,意味著投資人對波動的「事前焦慮」確實長期高於「事後實現」。這個現象本身就是一種市場特徵,K833 也曾觀察到 78–83% 的類似比例。

而 VRP 與 VIX 之間呈現負相關(-0.24),這是個耐人尋味的事實:當 VIX 飆升時,往往是因為已實現波動劇烈上升,VRP 此時反而被拉成深度負值(左尾)。簡單講,恐懼真正爆發的那幾天,往往不是「投資人預期過頭」的日子,而是「實際波動把保險超額賠光」的日子。

第二站:VRP 能不能預測未來報酬?

這是這份實驗的核心問題。我們在三個時間尺度(日、週、月)跑預測迴歸,並使用 Newey-West 異質自相關穩健標準誤(HAC SE)來修正自相關問題。結果如下(全樣本):

| 預測尺度 | 斜率 β | 統計強度 | R² | 通過嚴格門檻? |

|---|---|---|---|---|

| 每日 | 0.0137 | 1.10 | 0.0026 | 否 |

| 每週 | 0.0146 | 0.37 | 0.0007 | 否 |

| 每月 | 0.0250 | 0.23 | 0.0005 | 否 |

三個尺度全部沒有達到嚴格統計檢驗門檻(嚴格統計 2016 對新預測指標的建議是統計強度絕對值要大於 3.0),R² 也低到接近零。換句話說, VRP 對未來 1 日、5 日、22 日的 SPY 報酬,沒有可被信賴的線性預測力 。

加入 VIX 作為控制變數的多元迴歸,結論一致:VRP 仍然沒過門檻,VIX 自己也只在每日尺度勉強接近邊界,整體解釋力極低。

第三站:樣本外(OOS)會不會比較好?

學術上有個更嚴格的測試:把模型只用 2006–2018 的資料訓練,然後到 2019–2026 才用它預測,看看它「真的拿到沒看過的資料」時表現如何。我們用 Campbell & Thompson(2008)的 OOS R² 框架來評估:

| 預測尺度 | OOS R² | 方向猜對比率 | 樣本外觀察數 |

|---|---|---|---|

| 每日 | -0.031 | 54.2% | 1,820 |

| 每週 | -0.082 | 59.0% | 1,816 |

| 每月 | -0.099 | 67.2% | 1,799 |

關鍵在於 OOS R² 全部為負 。這個數字為負代表:拿 VRP 模型去預測,比直接拿「歷史平均報酬」當預測還更糟。也就是說,這個模型不僅沒有加值,還是個負貢獻。

值得提的是月尺度上方向猜對比率達到 67.2%,乍看不錯,但這個指標跟「均方誤差為基準」的 R² 不是同一回事。當你的市場長期向上走、月報酬有 60% 以上的時間是正的,「永遠猜漲」就能猜對 6 成以上。我們沒有把這個 67.2% 解讀為 VRP 的成功,而是解讀為「市場本身的多頭傾向」混進了這個指標。

第四站:分位數策略呢?

退一步問:就算線性迴歸不顯著,會不會 VRP 高的時候未來報酬特別好、VRP 低的時候特別差?我們把每天的 VRP 用滯後值(避免使用未來資訊)切成五個分位(Q1 為最低、Q5 為最高),看下一日的 SPY 報酬:

| VRP 分位 | 年化報酬 | 風險調整後報酬 |

|---|---|---|

| Q1(最低 VRP) | 5.4% | 0.22 |

| Q2 | 11.3% | 0.89 |

| Q3 | 2.5% | 0.19 |

| Q4 | 3.3% | 0.20 |

| Q5(最高 VRP) | 26.4% | 0.99 |

表面上 Q5 看起來真的有比較高的年化報酬,Q5 減 Q1 的價差是 20.9%。但是統計強度只有 1.12, 遠不到嚴格統計檢驗門檻 。這個 20.9% 的價差,很可能只是隨機抽樣下出現的看似有趣的雜訊。

更糟的是,Q1 → Q5 並非單調上升:Q2 比 Q3、Q4 都好,Q5 才又突然跳上去。這種不規律的分布形狀,說明訊號本身並不穩定。

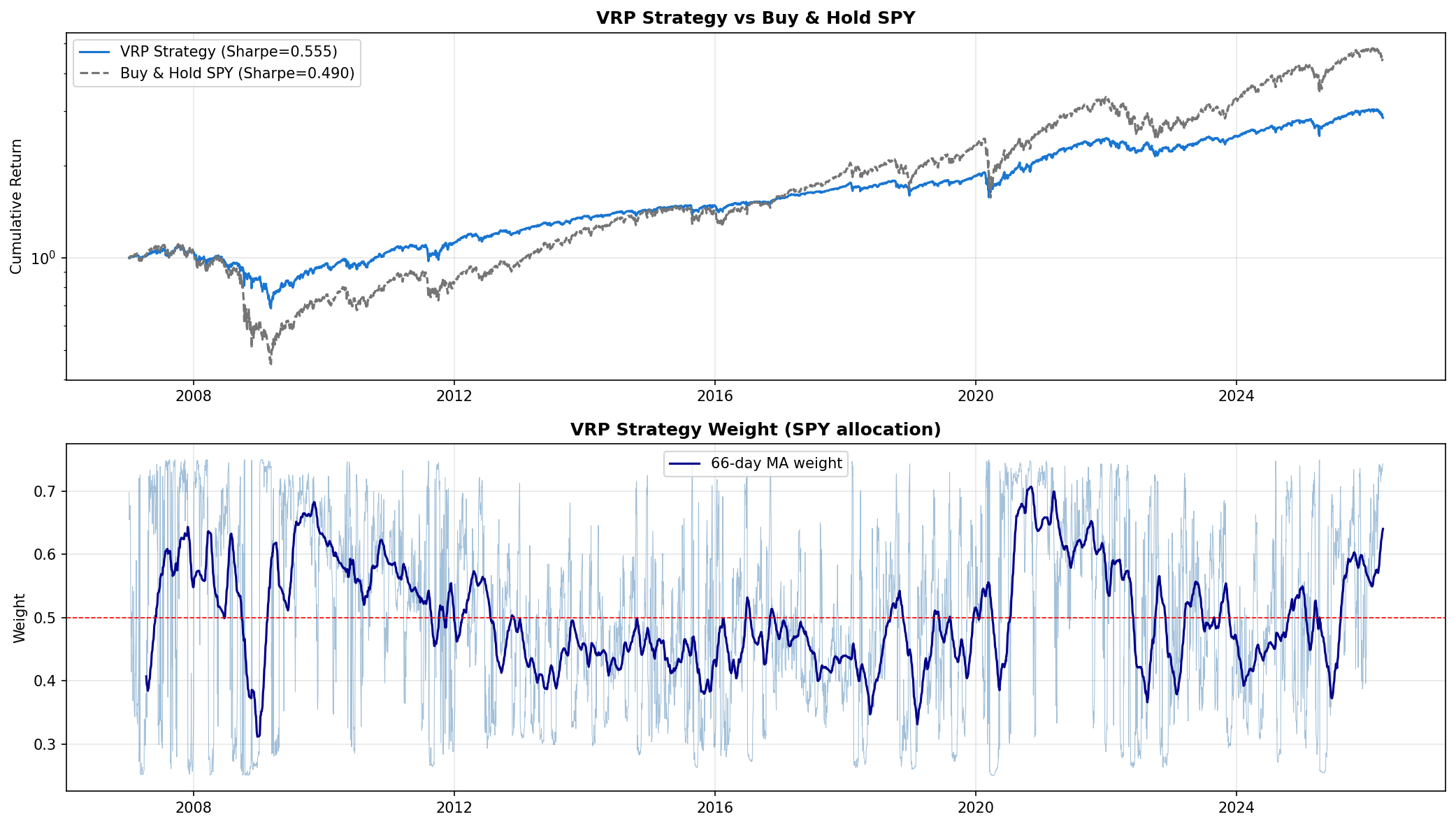

第五站:把它做成一個策略,能贏指數嗎?

最後一個檢驗:把 VRP 訊號真的拿來做擇時策略。我們設計了一個簡單的規則:

持倉權重 = 0.5 + 0.5 ×(VRP 百分位 − 0.5),權重夾在 0 到 1 之間。

也就是 VRP 越高(越多人付保險費)就越加碼 SPY,VRP 越低就越減碼。訊號當然有滯後一日(shift(1)),不能偷看未來。從 2006 至 2026 共 4,839 個交易日的回測結果如下:

| 策略 | 風險調整後報酬 | 年化報酬 | 最大回撤 |

|---|---|---|---|

| VRP 擇時策略 | 0.555 | 6.1% | -37.4% |

| 買進並持有 SPY | 0.490 | 9.6% | -59.6% |

VRP 策略的風險調整後報酬看起來略勝、最大回撤也明顯更小(少了大約 22 個百分點)。但兩個策略的「報酬差異」做兩模型比較檢定後得到的統計強度只有 -1.53, 達不到顯著水準 ——也就是說我們無法在統計上排除「這個差距純屬運氣」。而且要注意的是,年化報酬上 VRP 策略其實「輸給」買進並持有近 3.5 個百分點。

換句話說:你少賺了報酬、降低了一些回撤,但這個改善並沒有強到可以被認定為 VRP 的真實預測力,它更像是策略設計把曝險拉低後自然會出現的副作用,跟「VRP 能預測報酬」的故事關係不大。

第六站:VRP 加進現有策略會更好嗎?

我們同時測試把 VRP 訊號疊加到本研究系列已知有效的「12/VIX 倒數」變異目標策略上。結果是:

VRP + 12/VIX 組合:風險調整後報酬 0.39 純 12/VIX 策略:風險調整後報酬 0.59

加上 VRP 之後反而更差 。在這個情境下,VRP 不只沒有 incremental value,還會稀釋原本可行訊號的純度。這是另一個明確的負面證據。

為什麼這份「失敗」很重要?

我們在這個研究系列裡持續強調: 負面結果跟正面結果一樣值得被認真對待 。這份實驗的價值正是在這裡。

第一,它提醒我們,學術頂級期刊的經典發現,會隨著樣本期間延長、資料更新、檢定門檻提高而被翻新。Bollerslev、Tauchen 與 Zhou(2009)原始樣本是 1990–2007,K913 涵蓋 2006–2026,多了 19 年資料、多走過 2008 金融海嘯、2020 COVID 與 2022 升息循環。在這段更困難的歷史中,VRP 的預測力被稀釋掉了。這跟 Goyal 與 Welch(2008, RFS)對股權溢酬可預測性的著名批判精神一致:許多經典預測指標在 OOS 都站不穩。

第二,它跟我們先前的觀察一致。K697 已經發現 VIX 本身對未來報酬「方向」的相關性只有 0.04,幾乎是零。VRP 雖然在概念上是更精緻的版本,把已實現的部分扣掉、只留下「主觀焦慮溢價」,但事實證明,這個更精緻的版本在報酬預測上仍然不靈。波動類的訊號對「波動」的預測力很強(VIX 對未來波動的解釋力是穩健且高度顯著的),但對「報酬方向」的預測力非常薄弱。

第三,它強化了一個給一般投資人的實用結論: 「市場現在很恐懼」不是「現在該加碼」的可靠買入訊號 。恐懼溢價長期存在(85.7% 的時間 VRP 為正),但它的時間序列沒有規律到可以被擇時利用。這跟「擇時困難」的長期文獻證據一致。

限制與未來方向

我們也誠實列出這次實驗的限制:

- 已實現變異的代理 :我們用 22 日的日報酬平方和,而非更精細的 5 分鐘高頻 RV。文獻上有研究指出 5-min RV 會讓 VRP 更乾淨,但這不一定能扭轉整體結論。

- 單一資產 :只測 SPY。VRP 對其他市場(小盤、新興市場、債券、商品)可能有不同行為。

- 線性框架 :我們的迴歸是線性的,VRP 也許在極端值區(例如 VRP < 0 的危機時刻)有非線性的預測力,但這需要單獨設計。

- 2019–2026 的 OOS 包含 COVID :這段不尋常的歷史可能讓 OOS 結果偏向悲觀,但這也是它真實有用的地方,能撐過 COVID 的訊號才是真的有用。

未來可以朝幾個方向延伸:跨市場比較(這跟我們研究系列的核心方法論一致)、用更乾淨的 RV、把 VRP 拆成「上行」與「下行」分量(Kilic & Shaliastovich, 2019, RFS)、或測試 VRP 在尾部風險避險而非報酬預測上的價值。

結論

我們在 SPY 上重做了 2009 年 Bollerslev 等人的經典 VRP 預測框架,使用 2006–2026 的長樣本,得到的核心結論是:

變異風險溢酬不能可靠地預測 SPY 報酬。

線性迴歸不過嚴格門檻、OOS R² 全部為負、分位數價差不顯著、擇時策略無法在統計上勝過買進並持有,把 VRP 疊加到既有有效策略還會讓表現變差。這是個乾淨的負面結果。

這不代表 Bollerslev 等人的原始研究是錯的,而是說:他們的發現在更長、更嚴的樣本下沒能延續。在投資世界裡,這比「又找到一個新指標」更值得記住。 永遠先用最嚴格的標準檢驗自己最喜歡的故事 ——這正是這份研究系列的工作方式。

資料來源

- SPY 每日收盤價:yfinance(^GSPC ETF:SPY)

- VIX 每日收盤價:yfinance(^VIX)

- 樣本期間:2006-01-03 至 2026-03-30,5,091 個交易日

- 已實現變異:22 日日報酬平方和年化

- 對應實驗:K913(

experiments/k913/) - 相關前驅:K697(VIX 與報酬方向相關性 ≈ 0.04)、K833(VRP 為正的歷史比例)

參考文獻

- Bollerslev, T., Tauchen, G., & Zhou, H. (2009). Expected Stock Returns and Variance Risk Premia. Review of Financial Studies, 22(11), 4463–4492.

- Bekaert, G., & Hoerova, M. (2014). The VIX, the Variance Premium and Stock Market Volatility. Journal of Financial Economics, 111(2), 120–136.

- Campbell, J. Y., & Thompson, S. B. (2008). Predicting Excess Stock Returns Out of Sample: Can Anything Beat the Historical Average? Review of Financial Studies, 21(4), 1509–1531.

- 嚴格統計, C. R. (2016). ... and the Cross-Section of Expected Returns. Review of Financial Studies, 29(1), 5–68.

- Goyal, A., & Welch, I. (2008). A Comprehensive Look at the Empirical Performance of Equity Premium Prediction. Review of Financial Studies, 21(4), 1455–1508.

- Kilic, M., & Shaliastovich, I. (2019). Good and Bad Variance Premia and Expected Returns. Review of Financial Studies / Management Science 系列(上下行 VRP 拆解)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊