你花錢升級了預測模型,對帳單卻更難看:一個關於「準」與「賺」的實測

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你花錢升級了預測模型,對帳單卻更難看:一個關於「準」與「賺」的實測

假設你在用一支波動率預測模型幫股票倉位做動態調整。有天你發現一個新版本,統計上證明得明明白白:它比舊版本準,預測誤差檢定的 t 值高達 4.48,遠遠超過學界公認的顯著門檻。你把它換上線,跑了 13 年的歷史資料回測。結果對帳單攤開一看,扣掉手續費之後,新模型的 Sharpe 值反而比舊的、簡陋到不能再簡陋的規則還低。

這不是假設。這是 VolPred 團隊在一次策略實測裡真實跑出來的數字,樣本是 2013 年到 2026 年的 SPY、GLD 和 VIX 指數,共 3338 個交易日,涵蓋了 2018 年、2020 年、2022 年三次像樣的股市重挫。

兩個對手:一個聰明,一個笨

先說清楚比的是什麼。VolPred 團隊做的是「波動率目標」(volatility targeting)策略,簡單講就是市場越動盪就減倉,越平靜就加倉,目的是把整體風險維持在一個固定水準。差別在於「怎麼判斷市場動不動盪」。

第一個對手代號 12/VIX,規則簡單到寫在一行公式裡:今天的持倉比重等於 12 除以昨天收盤的 VIX 指數,上限 1.5 倍。VIX 越高代表市場恐慌,倉位就自動縮小。沒有模型,沒有估計,一個國中生看得懂的除法。

第二個對手代號 A4f,是團隊耗費多個實驗打磨出來的進階波動率模型,把短期波動和 VIX 平方所反映的長期波動拆開估計,每一季重新校準參數。這模型在先前的內部測試裡,對波動率的預測精準度顯著打敗了標準版的同類模型,統計檢定的強度(業界慣用的 t 值)達到 4.48,這個數字在計量金融的門檻裡算是相當扎實的顯著性,不是勉強擦邊過關。

兩者站上同一個擂台:一樣的資料,一樣的槓桿上限,一樣先用「昨天」的資訊決定「今天」的倉位,不偷看未來。唯一的變數是,誰的波動率預測比較準。

沒扣手續費之前,幾乎是平手

先看最乾淨的比較。如果完全不計交易成本,簡單規則的 Sharpe 是 0.913,A4f 是 0.912。差距在小數點第三位,統計上完全分不出高下。

這件事本身就值得停下來想一下。A4f 明明在預測精準度上贏得清清楚楚,換算成實際交易策略後,連小勝都談不上。這代表「預測更準」這件事,從一開始轉換成「賺更多」的效率就不高,波動率的邊際預測精度,對這個策略的報酬結構影響有限。

真正拉開差距的,是接下來這一步:把交易成本算進去。

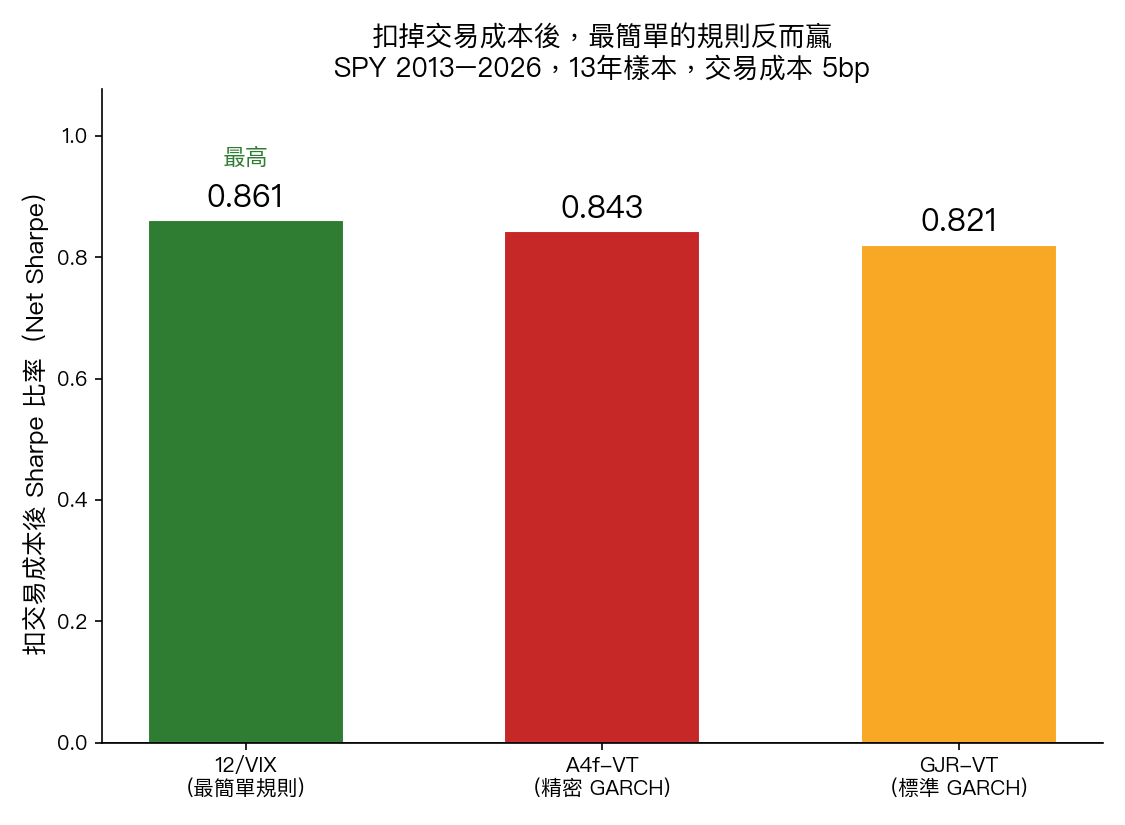

扣掉手續費,簡單規則反而贏了

VolPred 團隊用一個保守但符合美股 ETF 現實的假設:每次調整倉位,無論加碼或減碼,都收取 5 個基點(0.05%)的交易成本,直接從當天報酬扣除。這是業界對美股 ETF 交易成本的常見估計,不算誇張。

扣完之後,排名洗牌了。

| 策略 | 說明 | 扣成本後 Sharpe | 年化周轉倍數 |

|---|---|---|---|

| 12/VIX | 倉位 = 12 ÷ 昨日 VIX | 0.861(第一名) | 9.7 倍 |

| A4f-VT | 進階精密模型預測波動率 | 0.843 | 16.27 倍 |

| GJR-VT | 另一款標準的精密模型 | 0.821 | 13.4 倍 |

最簡單的規則,贏了。統計檢定顯示這個差距沒有達到嚴格的顯著水準(信賴區間橫跨零,p 值 0.64),所以精確講法是「簡單規則微幅領先且無法排除是雜訊」,而不是「A4f 慘敗」。但至少可以確定一件事:那個耗費多輪估計、統計上顯著更準的模型,並沒有把精準度優勢轉換成更高的風險調整後報酬,遑論超越。

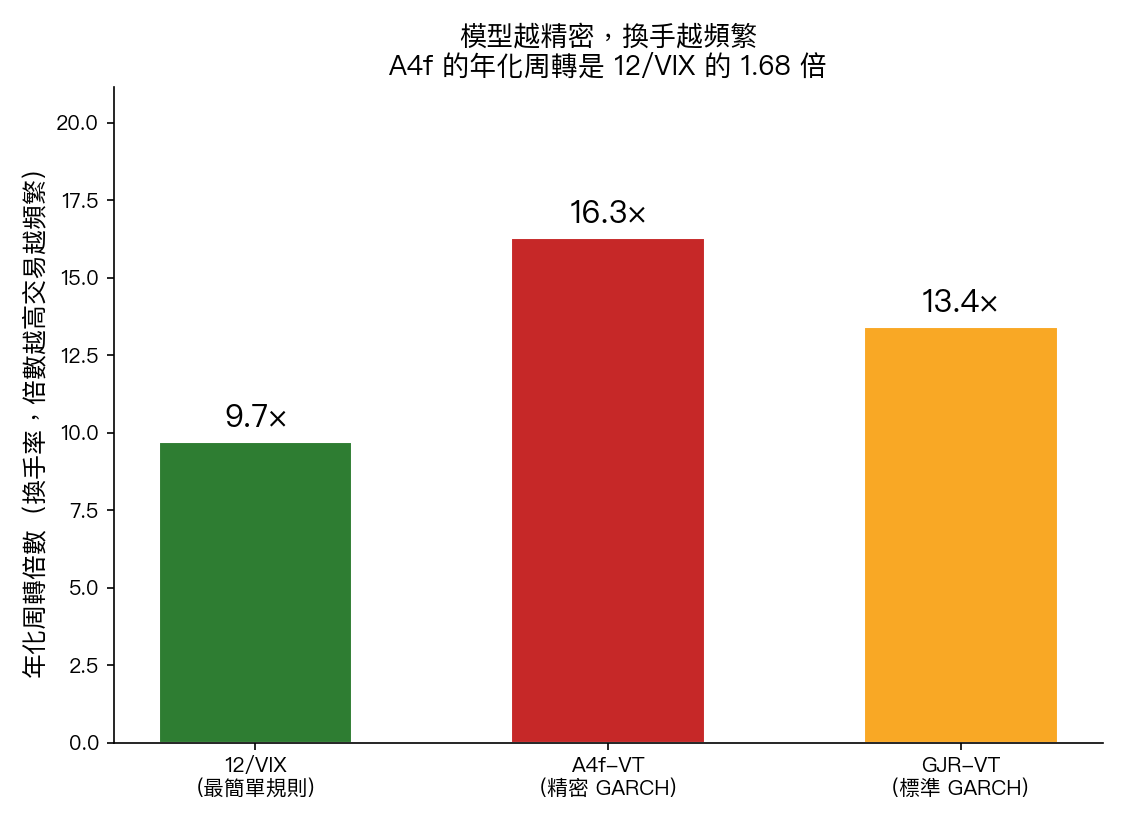

換手率:吃掉精度紅利的隱形稅

問題出在哪裡?答案就藏在上面那張表格最後一欄:年化周轉倍數。

A4f 的年化周轉是 16.27 倍,簡單規則只有 9.7 倍,整整多了 68%。原因不難理解:A4f 這種精密模型會捕捉到每天報酬的細微波動,反應更靈敏,於是倉位跟著上下調整得更頻繁。VIX 指數本身走勢相對平滑,簡單規則的倉位調整因此也跟著溫和許多。

反應靈敏聽起來像優點,實際上是一把雙面刃。每一次倉位變動,都要付一次交易成本。A4f 多繳的那 68% 周轉,換算成一年下來的手續費,已經超過它在預測精度上省下的誤差。你可以把這想成一台油耗更省的引擎,卻因為頻繁急煞急起步,實際開起來反而比省油老車還費油。

這正好呼應了 Moreira 和 Muir 在 2017 年那篇經典論文《Volatility-Managed Portfolios》的觀察:波動率預測的邊際改善,經常在真實交易的摩擦成本面前被吃乾抹淨。另一組學者 2018 年的研究也提出類似結論。這不是 VolPred 團隊獨有的巧合,是這個領域反覆被驗證的現象。

這不代表精密模型沒用,是「準」沒轉成「賺」

這裡要講清楚一件容易被誤解的地方:A4f 這個模型本身沒有問題,它的預測精度是真實存在、通過統計檢定的成果。真正站不住腳的,是「預測準 = 策略賺」這個直覺推論本身。

用一個比喻:你買了一支更精準的溫度計,能量到小數點後兩位。但如果你家的冷氣是每偵測到 0.1 度變化就自動開關一次,而不是等溫差累積到 1 度才動作,那麼冷氣的耗電量會遠遠超過省下的舒適度。溫度計沒有錯,錯的是你把「量得準」直接等同於「用得好」。

團隊還做了另一個對照組:把兩種策略各自搭配 50% 黃金部位,組成一個更分散的組合。結果 A4f 版本的組合 Sharpe 是 0.852,簡單規則版本是 0.814,這次換 A4f 微幅領先,但一樣沒有達到統計顯著(p 值 0.37),而且兩者都輸給最單純的「SPY 與黃金各半、完全不調倉」的買進持有策略(Sharpe 0.873)。結論方向沒有改變:精密模型帶來的邊際改善,始終脆弱到禁不起嚴格檢定。

給散戶的三個可操作教訓

第一,任何策略升級之前,先算周轉率,不要只看預測誤差指標。一個模型的預測誤差指標在學術論文裡再漂亮,如果會讓你的交易頻率暴增,那些漂亮數字有很大機率在手續費環節被沖銷。

第二,簡單規則不是懶惰的藉口,是有實證基礎的選擇。這種一行公式的做法,在這個 13 年、跨越三次股災的樣本裡,不但沒有輸給複雜模型,扣完成本後反而略微佔優。複雜不等於更好,這句話在這裡有數據撐腰。

第三,如果你正在評估某個「更聰明」的投資工具或訂閱服務,先問賣方一句話:這個優勢,在扣掉你實際要付出的交易成本之後,還剩多少?說不出周轉率變化的推銷,大概率只講了故事的前半段。

資料來源與方法說明 :本文數據取自 VolPred 研究平台的一項策略實測,標的為 SPY、GLD、VIX 指數(來源:yfinance),樣本期間 2013 年 1 月 2 日至 2026 年 4 月 10 日,共 3338 個交易日的樣本外測試。所有策略的持倉權重均使用前一交易日已知資訊計算,不使用未來數據。交易成本假設為每次倉位變動收取 5 個基點,是美股 ETF 交易的常見估計,實際交易可能因券商與流動性而有落差。本文為研究結果整理,不構成投資建議,策略績效不保證未來重現。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊