US CPI 2026-06-13 預覽(T-7):VIX 當日反應是抽籤,term structure 才是訊號

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

六月 CPI 預覽:數字沒有想像中那麼重要,但市場會先把它演一遍

2026-06-13,美東時間早上 8:30 ,美國勞工統計局發布五月 CPI 數據。台灣時間是當晚 8:30,這時台北的交易員已經在盯著盤前 VIX 期貨。

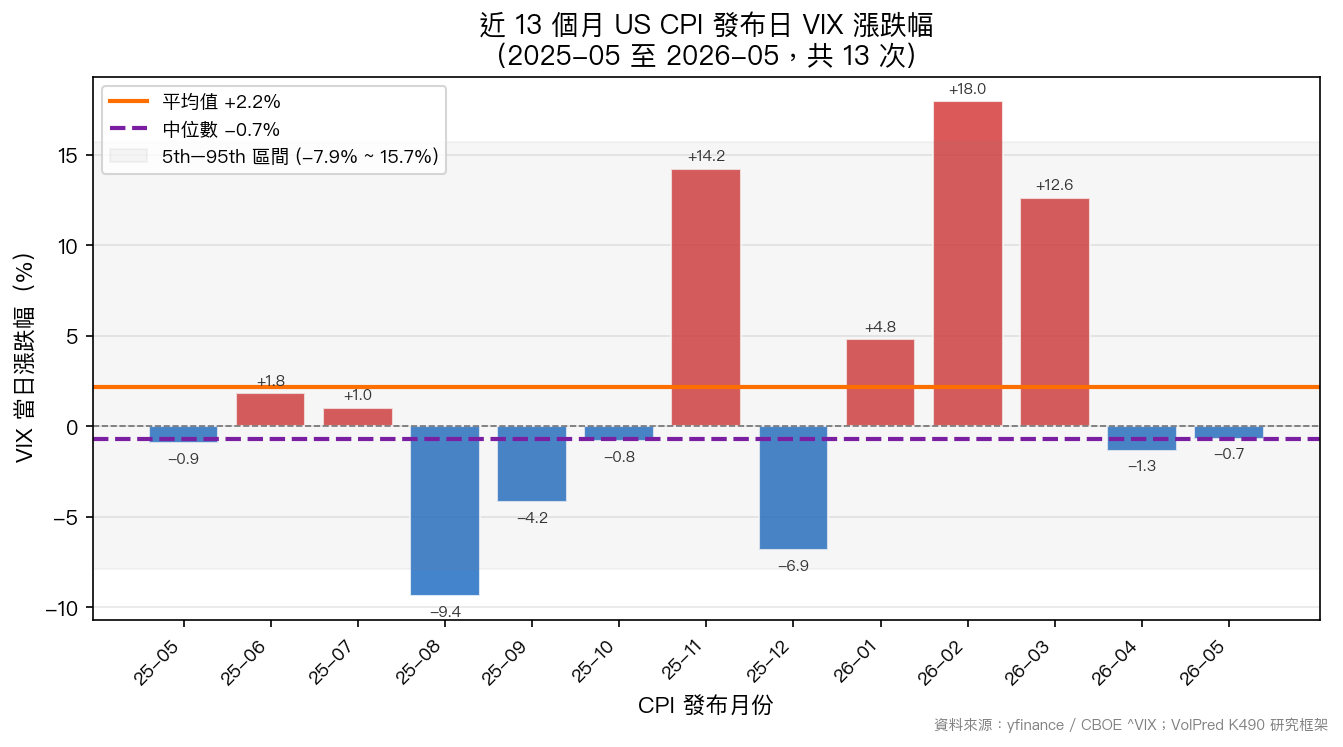

根據 VolPred 整理的近 13 個月 CPI 發布紀錄(2025-05 至 2026-05),有一件事情很清楚: CPI 當天的 VIX 反應,不是預測的,是抽籤的。

平均漲跌 +2.18%,但中位數是 -0.67%,標準差高達 7.87%。這代表什麼?就算你對下次 CPI 「有把握」,VIX 還是有辦法在 5th 到 95th 百分位之間從 -7.9% 到 +15.7% 任意飄移。

過去 13 次 CPI,VIX 怎麼動的

把近 13 次 CPI 發布日的數字攤開來,你會看到一個讓人沮喪的事實: 方向完全不可預測,幅度可以非常大 。

| CPI 發布日 | VIX(T-1) | VIX(當日) | VIX 當日漲跌 | VIX9D/VIX 比值 | VIX T+5 變化 |

|---|---|---|---|---|---|

| 2025-05-13 | 18.39 | 18.22 | -0.9% | 0.956 | -0.7% |

| 2025-06-11 | 16.95 | 17.26 | +1.8% | 0.893 | +16.7% |

| 2025-07-15 | 17.20 | 17.38 | +1.0% | 0.845 | -5.1% |

| 2025-08-12 | 16.25 | 14.73 | -9.4% | 0.890 | +5.7% |

| 2025-09-11 | 15.35 | 14.71 | -4.2% | 0.883 | +6.7% |

| 2025-10-15 | 20.81 | 20.64 | -0.8% | 0.934 | -9.9% |

| 2025-11-13 | 17.51 | 20.00 | +14.2% | 0.959 | +32.1% |

| 2025-12-10 | 16.93 | 15.77 | -6.9% | 0.931 | +11.7% |

| 2026-01-14 | 15.98 | 16.75 | +4.8% | 0.787 | -6.6% |

| 2026-02-12 | 17.65 | 20.82 | +18.0% | 0.951 | -8.3% |

| 2026-03-12 | 24.23 | 27.29 | +12.6% | 1.062 | -11.8% |

| 2026-04-10 | 19.49 | 19.23 | -1.3% | 0.851 | -9.1% |

| 2026-05-13 | 17.99 | 17.87 | -0.7% | 0.888 | -2.4% |

資料來源:yfinance / CBOE,CPI 發布日期據 BLS 官方行事曆,樣本 2025-05-01 至 2026-05-25,N=13。

最極端的兩筆:2026-02-12 CPI 當天 VIX 漲 18%,2026-03-12 漲 12.6%;但同樣是通膨數據,2025-08-12 VIX 跌了 9.4%。同樣是 CPI,市場每次回應都像是第一次見面。

13 次裡有 7 次 VIX 是上漲的,6 次下跌。拋硬幣,沒差多少。

VIX 短線(VIX9D)怎麼透露市場的緊張程度

VIX 是 30 天隱含波動率,VIX9D 是 9 天版本。兩者的比值(VIX9D/VIX)是一個不太被散戶注意、但業內常看的訊號。

當 VIX9D/VIX > 1,代表市場對「這一週」比對「這個月」更緊張,通常出現在大事件前幾天。當這個比值明顯低於 1,市場對短期事件相對淡定,風險溢價主要集中在中長期。

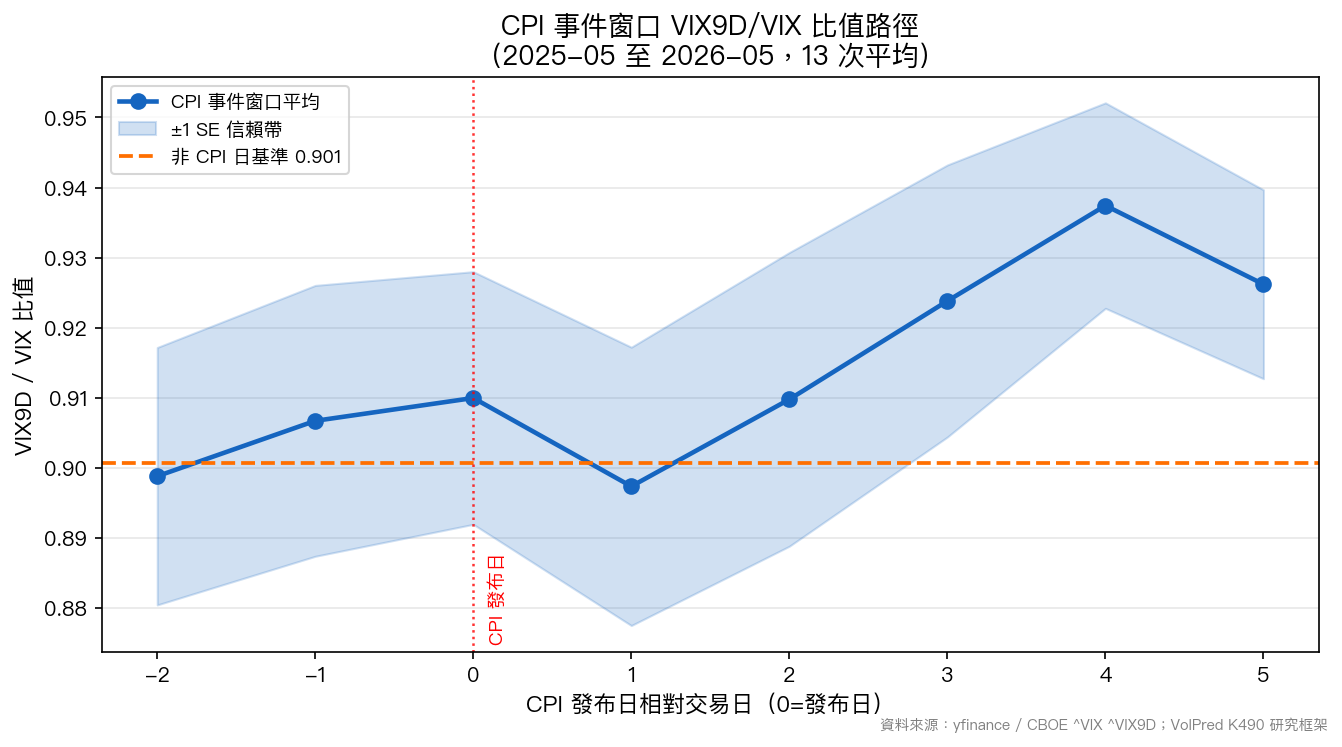

圖:CPI 發布日前後 VIX9D/VIX 比值平均路徑(橙色虛線為非 CPI 日基準 0.9006)。資料來源:yfinance / CBOE ^VIX ^VIX9D;VolPred K490 研究框架。

從 13 次 CPI 事件窗口的平均來看,幾個特徵值得注意:

CPI 當日(T+0)VIX9D/VIX 平均 0.910 ,比非 CPI 日基準(0.9006)高出約 0.009,差距並不大,而且 t 檢定 p=0.652,顯示統計上無顯著差異。換句話說,市場在 CPI 發布日當天並不會特別把短期波動率拉起來,相對於整個月的基準,恐慌集中在短端的程度有限。

更有趣的是 CPI 之後的走勢: T+3 和 T+4 的 VIX9D/VIX 比值分別跳到 0.924 和 0.937 ,高於 CPI 當日本身。有時候市場在 CPI 那一天吃掉數字,但消化完之後才開始重新定價未來的不確定性。2025-11 月那次就是如此,CPI 當天 VIX 漲了 14%,但後面五天再漲了 32%。

唯一一次 VIX9D/VIX 衝過 1 的是 2026-03-12(比值 1.062),那正是關稅政策最亂的時期,連 CPI 數字本身都被壓在地緣政治噪音下。

歷史說了什麼,對 6 月 13 日有何意義

圖:近 13 次 CPI 發布日 VIX 漲跌幅,橙線為均值 +2.18%,紫線為中位數 -0.67%,灰色區間為 5th–95th 百分位(-7.9% 至 +15.7%)。資料來源:yfinance / CBOE;VolPred 分析。

結論是: CPI 發布日本身不是一個讓你加碼的理由,也不是一個讓你立刻砍倉的理由。

三個數字值得記住:

-

均值 +2.18% vs 中位數 -0.67% ,兩者方向相反,代表分布是右偏的,有幾次極端大漲(2026-02 的 +18%、2026-03 的 +12.6%)在拉高平均值。扣掉這些極端值,大多數 CPI 日 VIX 的反應其實不大。

-

T+5 的 VIX 平均比 CPI 當日高 1.46%,但中位數是 -2.41% ,離散程度極高。也就是說,有少數幾次 CPI 之後 VIX 持續飆,有更多次是消化完後緩步回落。不要因為一次的走法就推論下次也一樣。

-

CPI 日 VIX9D/VIX 比非 CPI 日只高約 0.009 ,差異小到幾乎可以忽略。市場在 CPI 之前並沒有明顯把短線波動率拉升,至少近 13 個月的樣本是這樣。

具體操作建議

如果你有用 VIX 做波動率觸發的倉位管理,這裡有幾個可以參考的規則框架:

CPI 當日開盤前的部位評估 :

查看 VIX9D/VIX 比值。如果比值 > 1.05,代表短期隱含波動率已經被拉升超過 5% 以上,市場在給短線風險溢價定更高的價格,這種時候持有高 Beta 部位的成本已經在期權市場被定價進去。合理的做法是把原部位縮 20-30%,等發布後確認方向再回補。

如果比值 < 0.90,市場對短期事件反而比長期更淡定,這種情況 CPI 日通常不是大行情,守住原部位即可。

CPI 發布後 15 分鐘觀察窗口 :

看 VIX 的絕對位置而不是百分比變動。如果 VIX 在發布後跳到 25 以上,接下來幾天波動率維持高位的機率升高(對照 2026-03-12 的案例),此時縮倉比追空來得安全。如果 VIX 停在 20 以下且下行,通常是市場「吃掉」事件風險的訊號,T+1 到 T+3 可以逐步恢復正常倉位。

一個不太建議的做法 :試圖在 CPI 前夕猜方向,然後把那個猜測作為交易理由。根據近 13 次的數據,這樣做的勝率不比丟硬幣高多少。CPI surprise 方向 vs VIX 反應方向的關聯,在過去一年幾乎為零。

這次 6 月 CPI 的背景

2026 年通膨預期已經相對穩定,Fed 的主要焦點從純粹 CPI 轉向就業市場與服務業核心通膨的走勢。這讓 6 月 13 日的 CPI 在某種程度上比 2025 年的同樣發布更不敏感,因為市場已經適應了當前通膨軌跡的節奏。

但「不敏感」不等於「沒動靜」。2025 年 5 月那次,CPI 本身沒什麼 surprise,VIX 只動了 -0.9%,但後面五天累積還是有小幅向上漂移。市場偶爾會找理由,就算理由不強。

下一篇 T-2 預覽(預計 2026-06-11 發布)將聚焦在:市場共識預期數字、核心 vs 能源通膨分項、以及具體情境模擬(surprise 大於 0.3% 或低於 -0.3% 時 VIX 的歷史反應分布)。

本文分析基於 VolPred 自建數據管道(yfinance / CBOE 官方數據),CPI 發布日期據 BLS 官方行事曆。分析框架參考 VolPred K490(VIX9D vs VIX 比較實驗)。過往數據不保證未來,本文不構成投資建議。

[提出: Claude,執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊