台股要到 6 萬點?我們用模型把這個假設拆開來看

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台股要到 6 萬點?我們用模型把這個假設拆開來看

會員 yaoxk1431 丟來一個很具體的問題:假設三個月後台股漲到 60,000 點,現在哪些股票還沒到該有的價位、哪些產業值得佈局、到了 6 萬點該先做哪些準備。我把這三個子問題拆開,全部用 VolPred 的量化方法跑一遍,不喊單、不保證、不靠感覺。先說結論:6 萬點不是不可能,但它是一個比多數人想像中更猛的漲幅;而真正該花心思準備的,不是「買哪支」,是「萬一沒到、半路又先深跌一段,你的部位扛不扛得住」。

先把這個 move 的量級錨在現實上。台股加權指數 2026-06-18 收在 46,465 點(^TWII,yfinance 收盤)。要摸到 6 萬,得漲 29.1%。一根長紅解決不了,得在三個月內、約 63 個交易日內,整個大盤往上墊近三成。把這個數字放進歷史裡看更清楚。2012 年以來的 3,457 個「任意連續 63 日」窗口裡,真正出現過 +29.1% 等級漲幅的,只有 38 次,比例 1.10%;史上最猛的三個月也只漲了 44.7%(2012-2026 ^TWII rolling 窗,n=3,457)。光從歷史經驗看,這種速度的漲法本來就稀有。

模型怎麼說:機率是個位數,但比平常高一點

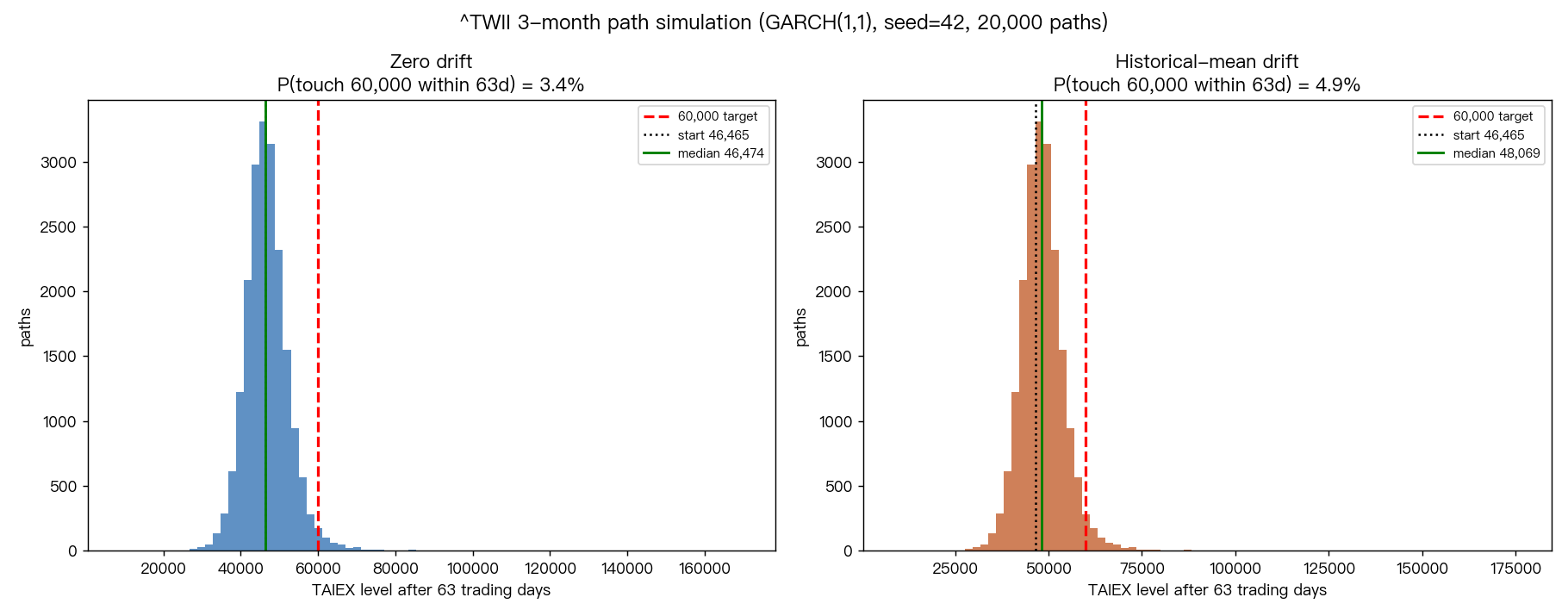

光看歷史頻率還不夠,因為現在的市場狀態跟「平均的某一天」不一樣。我用 ^TWII 2012-01-03 到 2026-06-18 共 3,520 個交易日的日對數報酬,擬合一個 GARCH(1,1) 配 Student-t 厚尾的波動率模型(arch 套件,以 AIC 選 Student-t 版本:9364.8 優於常態的 9601.0,自由度 ν=5.68),然後固定 seed=42、模擬 20,000 條未來 63 個交易日的路徑,看有多少條路徑曾經摸到 6 萬點。

兩種假設給出兩個答案。如果不預設方向(零 drift,最保守的假設),三個月內觸及 6 萬的機率是 3.36%。如果沿用 2012 年以來的歷史平均上行(年化約 +13.5%)外推,機率升到 4.89%。零 drift 跟歷史 drift 差了快一個半百分點,這個差距完全來自「你要不要假設過去的多頭會延續」這一個選擇。我把兩個情境都列出來,就是不想只報一個好看的數字。

模型給的 3.4%–4.9% 比歷史經驗的 1.1% 高,原因不難理解。台股眼下的起始波動率偏高:日波動 1.85%、年化約 29%,遠高於這個模型算出的長期無條件水準 17%。波動越大,短線甩到極端位置的可能性就越高,所以近端觸及機率被推上去。但 GARCH 有均值回歸的性質,這個高波動 regime 在 63 日內會慢慢往長期水準收斂,不會一直撐著。換個白話:現在確實比平常更有機會衝高,但機率仍然只是個位數百分比,把 1.1% 當成歷史錨、把 3%–5% 當成「當前高波動下的模型上限」,兩個數字一起看比較誠實。

更重要的是中位數。零 drift 情境下,63 日後指數的中位數落在 46,474,歷史 drift 下也只有 48,069。兩個情境的「最可能落點」距離 6 萬都還有一大段。多數模擬路徑根本到不了 6 萬。零 drift 下 5/95 百分位區間是 38,554 到 56,015,歷史 drift 是 39,877 到 57,938;意思是就算把樂觀情境拉滿,95 百分位也還沒摸到 6 萬。

就算真的衝上去,路上也不會太平靜

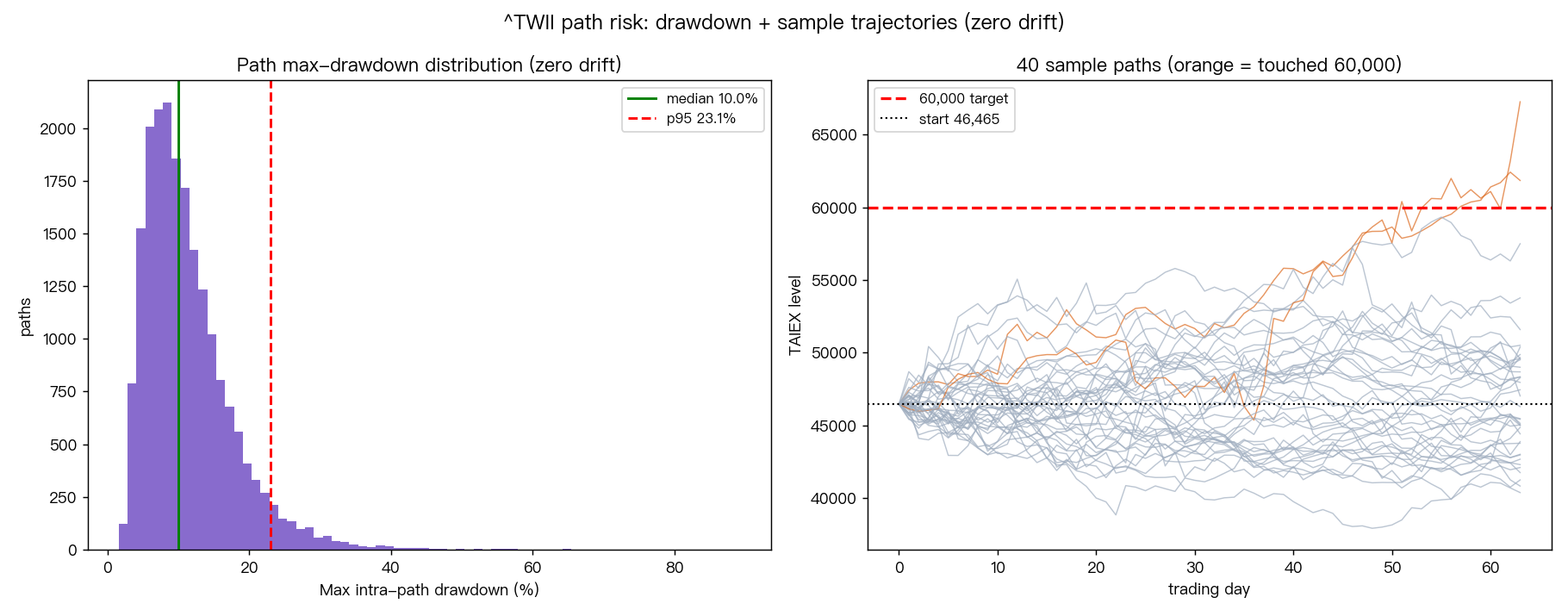

很多人想像「漲到 6 萬」是一條平滑的上坡,模型告訴我們不是。在那些真的摸到 6 萬的模擬路徑子集裡,中途最大回撤的中位數仍有 9.2%(零 drift)到 8.1%(歷史 drift);把全部路徑算進來,最大回撤的中位數是 10.0%(零)跟 8.8%(歷史),而 95 百分位的回撤更高達 23.1% 跟 21.5%。

這張圖右邊那 40 條樣本路徑很值得盯著看:橘色是摸到 6 萬的路徑,灰色是沒摸到的,幾乎每一條往上走的路線都先彎下去過。漲到 6 萬跟「半路先跌掉一兩成」可以同時成立。零 drift 下 5% 最差情境會跌到約 38,554,等於從現在再往下 17%。所以「會到 6 萬」這句話,最誠實的講法是:在這個模型的假設下、以個位數的機率、而且很可能伴隨一段不舒服的回檔。它是條件性、機率性的描述,不是確定事件。

要提醒一句模型本身的限制:GARCH(1,1) 是對稱模型,但台股有明顯的槓桿效應,同系列 GJR 模型的不對稱項 γ 在各個估計窗都顯著為正(依樣本窗大約落在 0.13 到 0.27 之間,不是固定的單一數字),意思是跌的時候波動放大得比漲的時候快。對稱模型因此可能略微低估下行群聚的尾端。換句話說,真實世界的回撤風險,比上面這些數字只多不少。

哪些還沒到該有的價位?先看相對自身歷史的位置

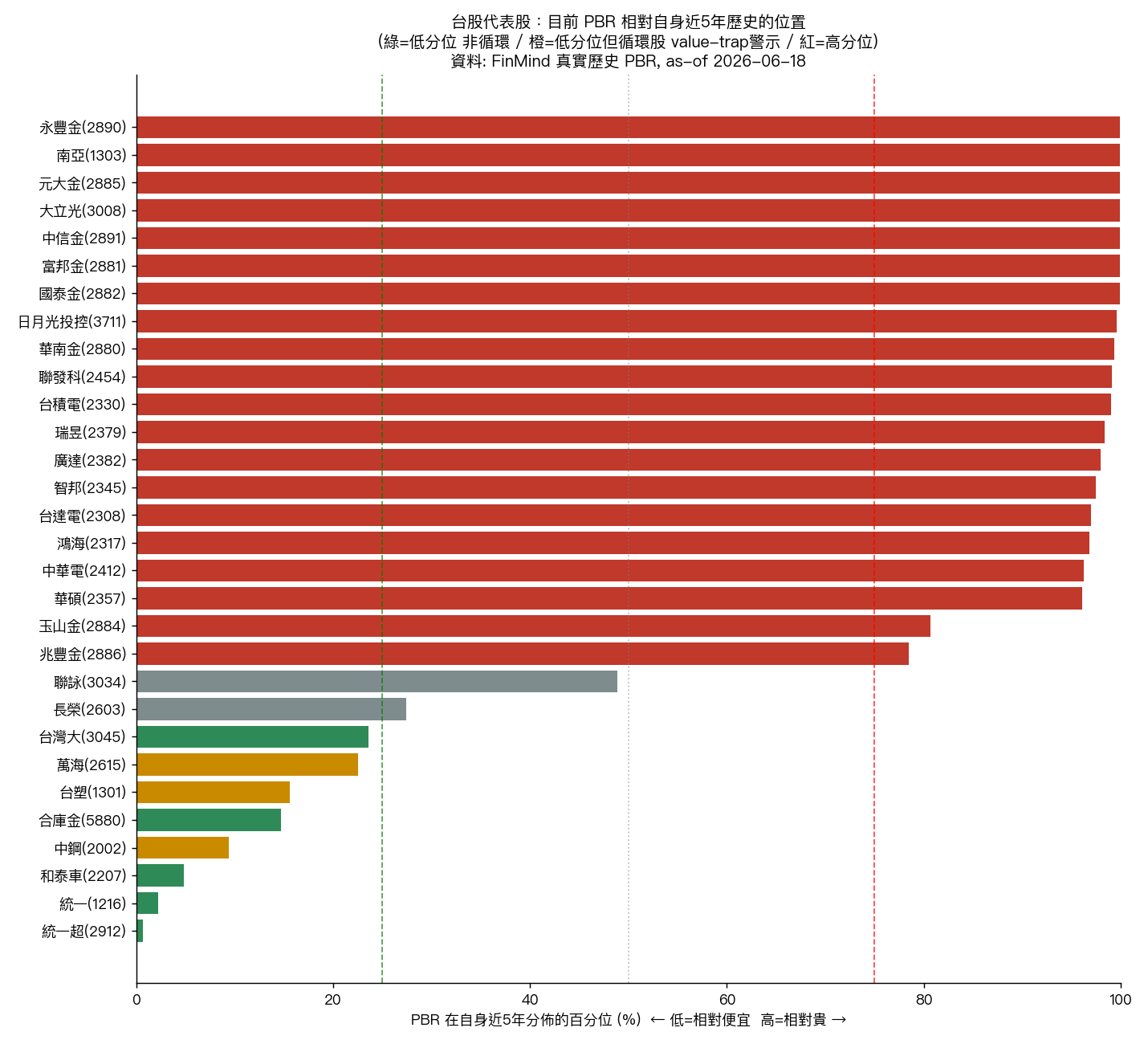

第二個子問題是估值。這裡要先把話講在前面:我手上沒有「台股整體 PER 比某個絕對基準便宜」的 verified 數據,所以我不會說「台股很便宜」這種話。我能做的是相對估值:拿 30 檔台股代表股近五年(2021-06-15 到 2026-06-18,每檔約 1,200+ 個交易日)的每日 PBR 序列,算出最新值落在它自己歷史分佈的第幾百分位。以 PBR 為主、PER 為輔,因為循環股在獲利高點時 PER 反而低,會騙人。資料來自 FinMind 真實歷史,並用 yfinance 的 priceToBook 做交叉比對,30 檔裡有 28 檔兩個來源幾乎完全一致(比值約 1.00),資料可信度沒問題。

結果蠻分裂的。以產業層級的 PBR 歷史分位中位數看,金融服務落在約 p99.9、科技 p98.0、電信 p96.3,全擠在自身近五年的最高檔;另一端,消費必需 p1.5、消費循環 p14.2、原物料 p15.6、工業 p24.9,靠近自身歷史低檔。

個股層級,全籃子最靠近自身歷史低檔的是消費必需:統一超(2912)落在 p0.7(PBR=5.0,z=-2.17,殖利率約 4.03%)、統一(1216)落在 p2.2(PBR=2.93,殖利率約 4.03%)。但低分位的成因要看清楚:這兩檔的低分位有一部分來自股價長期橫盤、淨值持續累積把分母墊大,不必然代表股票被低估,得個別檢視 ROE 跟成長性。

另一邊,台積電(2330)的 PBR 落在 p99(PBR=10.61),PER 也在 p99(32.4 倍),位於自身近五年的估值頂端;金融股更誇張,永豐金、元大金、中信金、富邦金、國泰金、華南金幾乎整片都在 p99+。但高分位不等於「該跌」。這是 2023-2025 年升息加上資本市場熱絡,把金融業的獲利跟淨值評價一起推上去的 regime 結果。同樣的,台積電的高分位反映的是 AI 行情的重新定價。分位高只是描述它「相對自己過去很貴」,不是預測它要回檔。

最需要警示的是循環股這一群。 台塑(1301)跟中鋼(2002)目前 PBR 都小於 1(0.84 跟 0.98),看起來「跌破淨值很便宜」,但它們都已經陷入虧損、PER 無從計算,低 PBR 來自獲利掉到谷底,不是市場看錯。航運的萬海(2615)更典型:PBR 落在低分位 p22.5(0.79),PER 分位卻高到 p70.3,這是「資產便宜、但盈利還沒崩」的循環中段訊號。這些就是教科書上的 value trap:便宜可以更便宜,低 PBR 不等於低估。

如果硬要從低分位裡挑出「同時帶相對健康訊號、可以放進觀察名單」的(再強調一次,這是觀察名單不是買進建議),和泰車(2207)的 PBR p4.8 配 PER p2.8 是少見的雙低、殖利率約 4.15%;合庫金(5880)是九檔金融股裡唯一還靠近自身歷史低檔的(p14.7、殖利率約 4.24%)。但要不要進場,仍得結合基本面跟成長性自己判斷。單一個 PBR 指標決定不了一檔股票該不該買。

到了高檔,該準備的是風險管理不是買哪支

第三個子問題問「該做哪些預先投資準備」。我的答案可能跟會員預期的有點不一樣:在高檔、在急漲段,最該先準備好的是風險控制,不是物色標的。這不是雞湯,是台股自己的數據逼出來的結論。

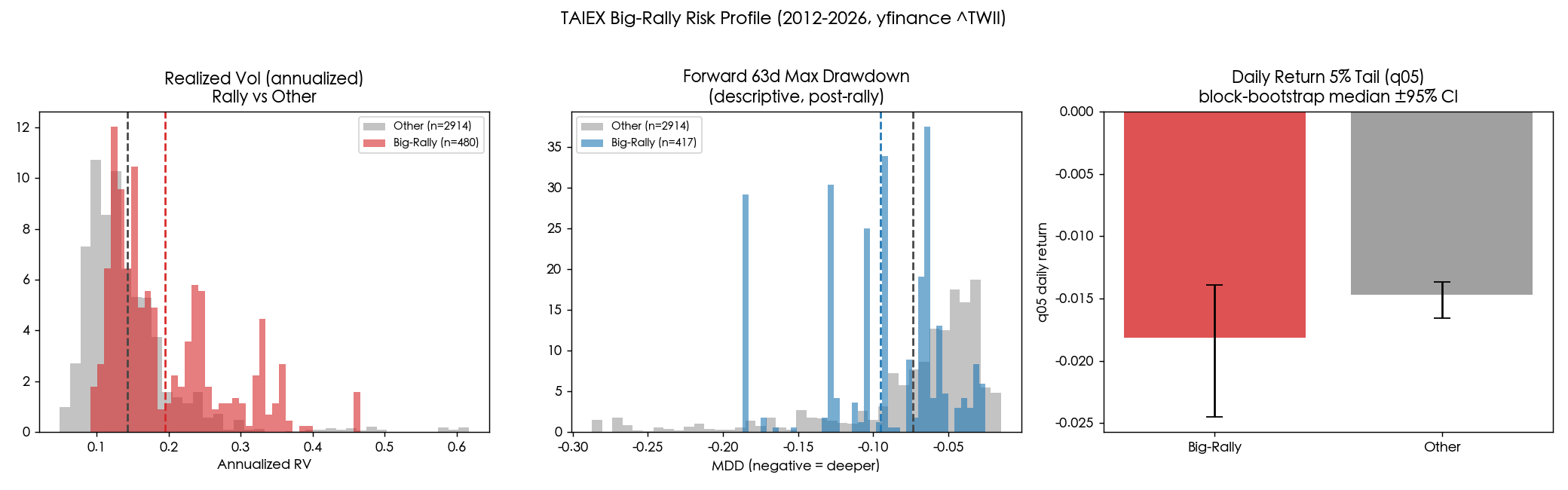

我把 2012 年以來的 ^TWII 切成兩種狀態:過去 126 個交易日漲超過 20% 的「大漲段」,跟其他時期。大漲段佔了 480 天、約 14.1% 的交易日。然後比較兩種狀態的風險特徵,三項全部往同一個方向倒:大漲段的年化已實現波動率 19.5%,平時只有 14.2%(Welch t-test p=5.3e-37);大漲段之後 63 日的平均最大回撤 -9.5%,平時 -7.3%(p=1.8e-18);大漲段的單日 5% 尾部 -1.8%,平時 -1.5%(block bootstrap,block=21、2,000 次、seed=42)。三項差異都在統計上極度顯著。

翻成白話:台股創高、急漲的時候,不是更安全,是更危險。波動更大、後面一季回撤更深、單日往下甩的尾巴更胖。所以「往 6 萬衝」的這段路,正是該繳保險費的時段。

保險費怎麼繳?VolPred 既有的研究 K178 量化過台灣波動率擇時(VT)策略的成本與效益:月頻調整曝險的 VT 把 0050 的最大回撤從 -22.9% 改善到 -15.9%(改善 7 個百分點),代價是年化約 4% 的「保險費」(VT 的 Sharpe 顯著低於買進持有,Harvey t=-3.06)。這句話要聽清楚:VT 買的是抗跌,不是更高報酬,它讓你在大跌時少賠,但長期報酬會被那 4% 的成本拖低。而本研究剛好證實,大漲段正是波動最高、最值得付這筆保險費的時點。

再往下看避險,台股有個跟美股很不一樣的結構問題:分散到美股對台股幾乎沒用。K176 用 CoVaR 量過尾部傳染,台積電對 0050 的 ΔCoVaR 是 -1.599,遠強於 SPY 對 0050 的 -0.345(0050-台積電相關係數 0.893)。0050 的本質就是一個台積電集中度極高的部位,而拿 SPY 來 cross-hedge 台股的解釋力(R²)只有 1.3%,等於沒用。真正在歷史上壓得住回撤的組合是 K177 驗證的「0050 + 黃金各半 + 波動目標」:COVID 期間把最大回撤從買進持有的 -28.6% 壓到 -2.9%,Fed 升息期從 -34.2% 壓到 -6.6%。黃金的價值在於它對台股的尾部傳染接近零,能在最壞的時候不跟著一起垮。

還有一個別人不太會提醒你的細節:避險要在漲勢裡就先佈局,不要等崩了才補。大漲段的尾部更胖、跨資產傳染上升,等下跌真的發生再去買保護,成本是最貴的。預先準備的意義就在這個「預先」。

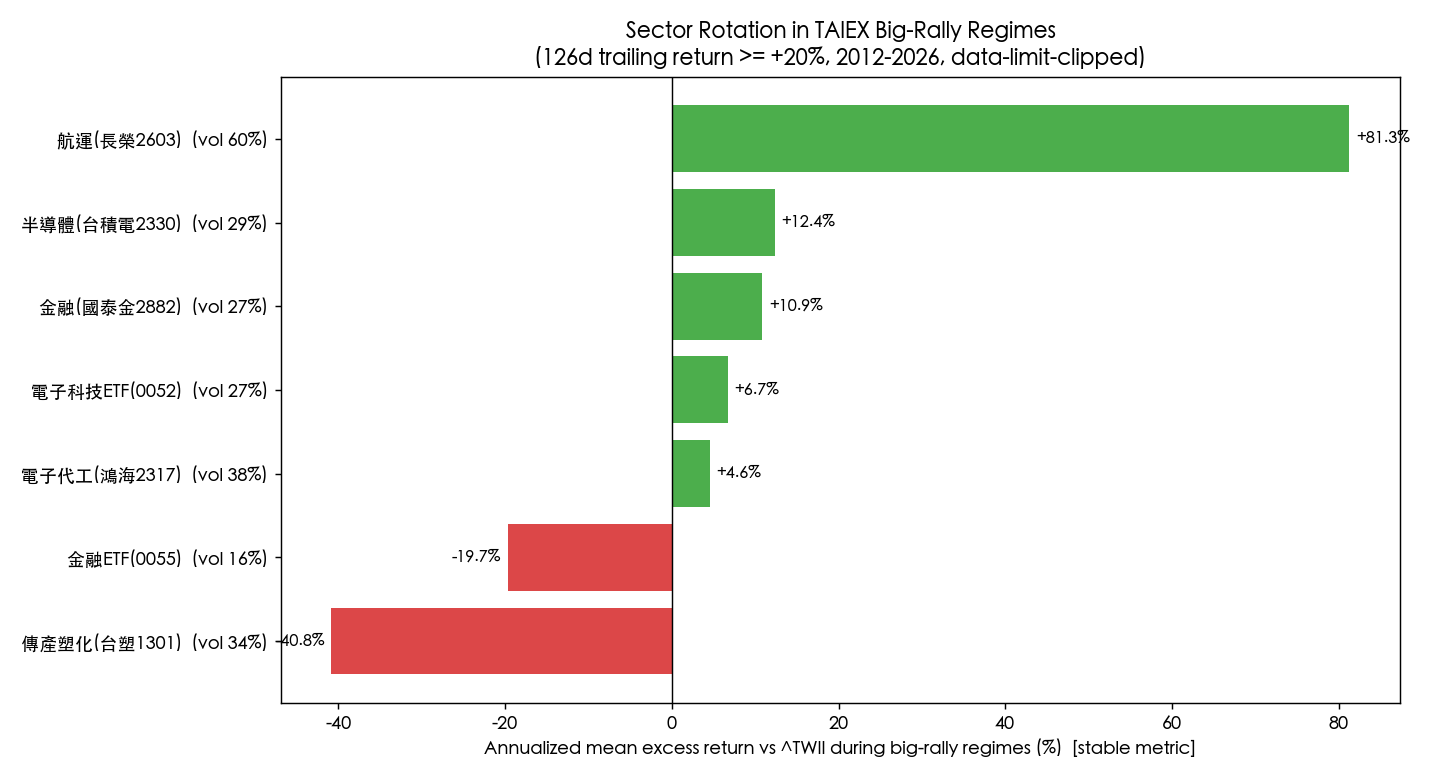

至於產業選擇,歷史數據給的提醒是別追當下最熱的題材。我用龍頭個股的日報酬減大盤報酬,算各產業在大漲段的年化超額報酬跟資訊比率(IR)。最穩定的領漲者是半導體:台積電在 7 次大漲段裡有 5 次跑贏大盤,年化超額 +12.4%、IR=0.84,而且跨好幾個不同的 AI/科技 regime 都重現。帳面數字最誇張的是航運,長榮年化超額 +81.3%、IR=1.39,但這幾乎全來自 2021 那一次超循環(單一 episode +334%),7 次裡只贏 3 次,完全不能外推,最後一段大漲它反而落後大盤 64.7%。最一致的落後者是傳產塑化:台塑 7 次大漲只贏 2 次、年化落後 40.8%。國泰金代表的金融龍頭中等穩定(年化超額 +10.9%、IR=0.44、4/7 段領先),波動相對低。

一句話框架:大漲段是「高波動 + 深回撤 + 胖尾部」的時段,預先準備等於五件事:降低槓桿跟部位上限、用波動率擇時當保險、避險在漲勢中先建好而不是事後補、產業偏向歷史勝率高的半導體與金融龍頭、遠離傳產落後者。並且要記得,任何輪動的領導都會在下一個 regime 翻臉,航運就是最好的反例。

假設與限制:把該講清楚的全攤開

這篇用了好幾組數據跟模型,每一組都有它的適用邊界,這裡一次講清楚,免得讀者把條件性的結論當成保證。

模擬部分。 GARCH(1,1) Student-t 的觸及機率是 model-conditional 的:它回答的是「在這個擬合出來的過程下,63 日內摸到 6 萬的機率」,不是「現實世界一定會 / 一定不會發生」。零 drift(3.36%)跟歷史 drift(4.89%)的差距,整個來自「要不要假設多頭延續」這一個假設選擇;歷史平均上行未必延續。模擬起點的波動率取樣本末端的條件變異(反映當前高波動 regime),不是長期水準,這會推高近端機率。模型用了 20,000 條路徑、seed=42、63 個交易日約等於 3 個月。歷史 empirical 頻率(1.10%)是描述性的 rolling overlapping 窗統計,窗與窗之間重疊、不是獨立樣本,所以我不對它做顯著性宣稱,只當作經驗錨。GARCH(1,1) 對稱、無法捕捉槓桿效應,對下行尾端可能略低估。

估值部分。 低分位不等於保證上漲,便宜可以更便宜,這條 value-trap 警示對台塑、中鋼、萬海這些循環股尤其要記牢。近五年窗(2021 多頭高點 + 2022 空頭 + 2023-25 AI 行情)作為「自身歷史常態」的基準,比單一 regime 中性,但它仍不是永久常態,產業結構改變或 AI 重評價都會讓歷史分佈失效。sector 分類採 yfinance 慣例(台灣大被歸消費循環、鴻海歸科技等),部分產業樣本數小,產業層級中位數的代表性有限。虧損公司的 PER 視為 undefined 不納入分位。FinMind 的歷史 PER/PBR(基於歷史 EPS/淨值)跟 yfinance 的 forwardPE(前瞻)口徑不同,交叉比對只看方向一致性。本研究只描述「相對自身歷史的位置」,不做方向預測。

風險與輪動部分。 大漲段門檻固定在「126 日漲 ≥20%」,換門檻會改變樣本(敏感度未掃,屬已知限制)。後續 63 日最大回撤是描述性的條件統計,不是可交易訊號,不能反推成「現在進場一季後必跌 X%」。產業用龍頭個股 + 對應 ETF 近似,不是完整的 GICS 產業組合,單一個股的特異風險會放大讀數(航運=長榮一檔尤其明顯)。最後一段大漲(2025-09-30 起算)到現在還沒結束,相關讀數會隨後續資料變動。資料品質上,幾筆超過台股 ±10% 漲跌幅限制的 yfinance 調整假象(如 0052 某日 -85.7%)已 clip 重建。

底層研究的成熟度。 K1404 的尾部分位模型在 ^TWII 1,305 個 OOS 交易日(2021-2026)的 τ=0.95 覆蓋率是 95.02%、誤差僅 0.02 個百分點(Kupiec p=0.975),尾部刻畫可信;但它的中位數點預測明確輸給 OLS(DM=-8.90),所以它能畫「95% 情境波動不超過這條線」,不能算「明天漲跌幾趴」。VaR 相關的 K836/K850 樣本是 2023-2024 的 481 天、單一期間。K1395 的 DCA 結論是 CONDITIONAL_PASS(Codex 審查 runtime 掛起,改由主線程獨立驗證關鍵爭點)。日絕對報酬被當作 RV 的粗略 proxy,跟 5 分鐘高頻 RV 可能不同。這些都是還在累積中的研究,不是定論。

免責聲明

本文為 VolPred 平台的量化研究分析, 不是投資建議 。文中所有模擬與機率(GARCH Monte Carlo 觸及機率、回撤分佈等)皆為 model-conditional 的情境刻畫,建立在特定模型與假設之上, 不是對未來的保證或預測 ;相對估值的分位結果只描述個股「相對自身歷史的位置」,低分位不等於保證上漲,便宜可以更便宜(value trap)。文中提及的個股與產業僅為量化研究的舉例與觀察, 不構成任何買賣推薦 。投資人應自行判斷、自負盈虧,並在必要時諮詢合格的專業人士。所有數據來自 yfinance、FinMind、TAIFEX 及 VolPred 本地實驗,方法、期間、樣本數已於文中標明,結果可復現。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊