市場分成兩種狀態,再把極端行情看得更重,風險預測就會更準嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場分成兩種狀態,再把極端行情看得更重,風險預測就會更準嗎?

很多人對風險模型有一個很直覺的想法:市場本來就不是每天一樣平靜,有時候像平常、有時候像危機。如果模型能先分出「平靜期」和「緊張期」,再把極端波動算得更重一點,理論上應該會更準。

這個想法聽起來合理,所以很多學術模型都往這個方向走。問題是,合理不等於有用。

我們做了一個很直接的測試:把經典的波動率模型分成兩種市場狀態,再加上更能容納極端行情的厚尾設定,看看它到底有沒有比簡單做法更好。

答案很乾脆: 沒有。

這次比的是哪三種做法

可以把這次比較想成三種層級的模型:

- 基礎版 :只用價格本身的歷史波動去預測未來風險

- 雙狀態版 :假設市場會在平靜和緊張兩種狀態之間切換

- 外部訊號版 :除了價格歷史,再加上 VIX9D 這種市場已經報價出來的短天期恐慌資訊

直覺上,雙狀態版看起來最聰明。它不只知道市場會變,還把尾部風險放得更重,照理說應該能補掉很多簡單模型看不到的東西。

但真實結果不是這樣。

第一個結果:模型變複雜,預測沒有變更好

這次樣本用的是 SPY,期間從 2003 年到 2026 年,真正拿來比賽的樣本外區間從 2013 年開始,總共 3338 個交易日。

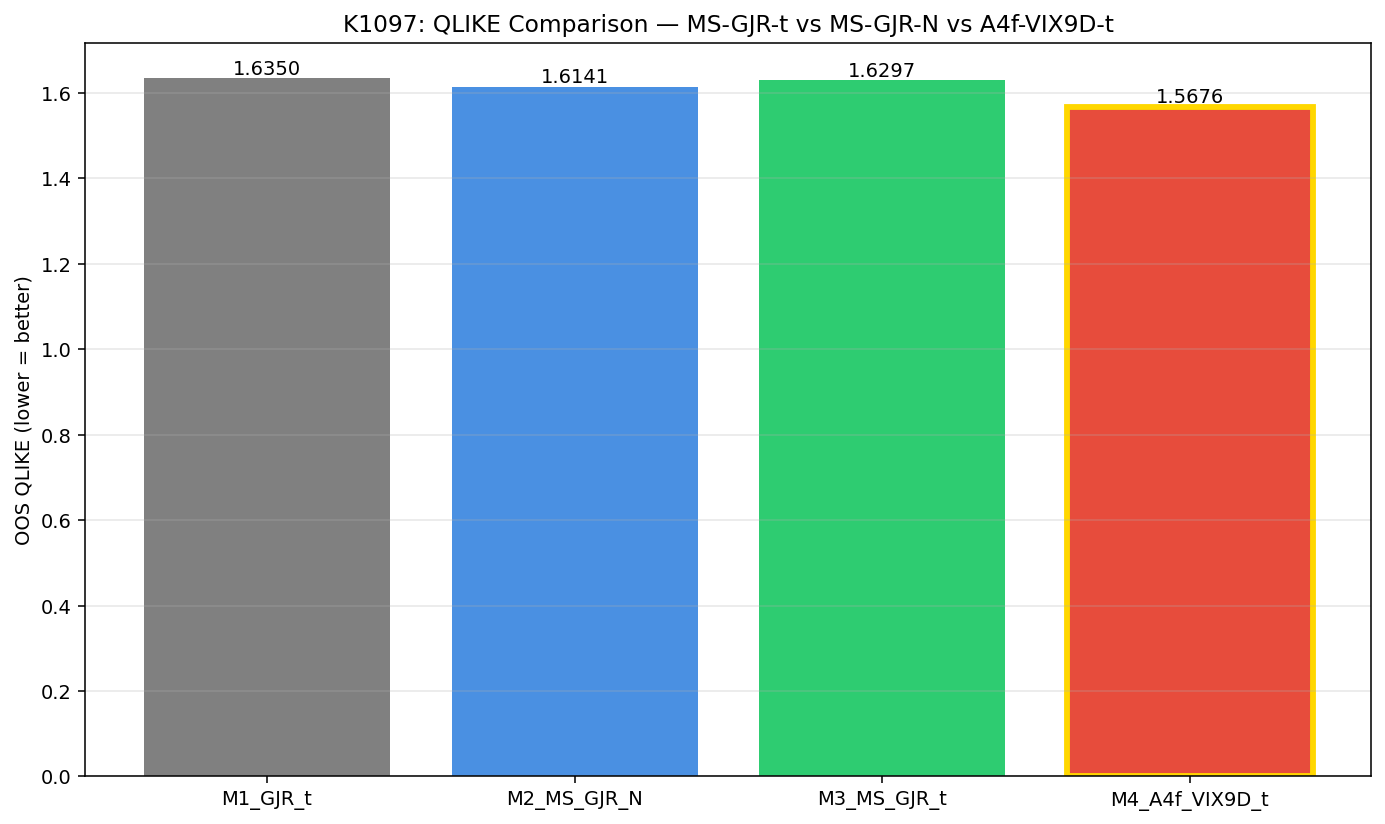

看預測誤差,三個主要版本的排序很清楚:

| 版本 | 預測誤差(越低越好) |

|---|---|

| 外部訊號版 | 1.568 |

| 雙狀態版 + 厚尾 | 1.630 |

| 雙狀態版 + 一般尾巴 | 1.614 |

這裡最值得注意的是, 把尾巴加厚,沒有把雙狀態模型救起來 。

原本大家會期待:既然金融市場常常有肥尾,模型把極端行情看得更重,至少應該比「雙狀態但尾巴太薄」的版本更好。結果剛好相反,加入厚尾設定之後,整體誤差反而比原本的雙狀態版本更差。

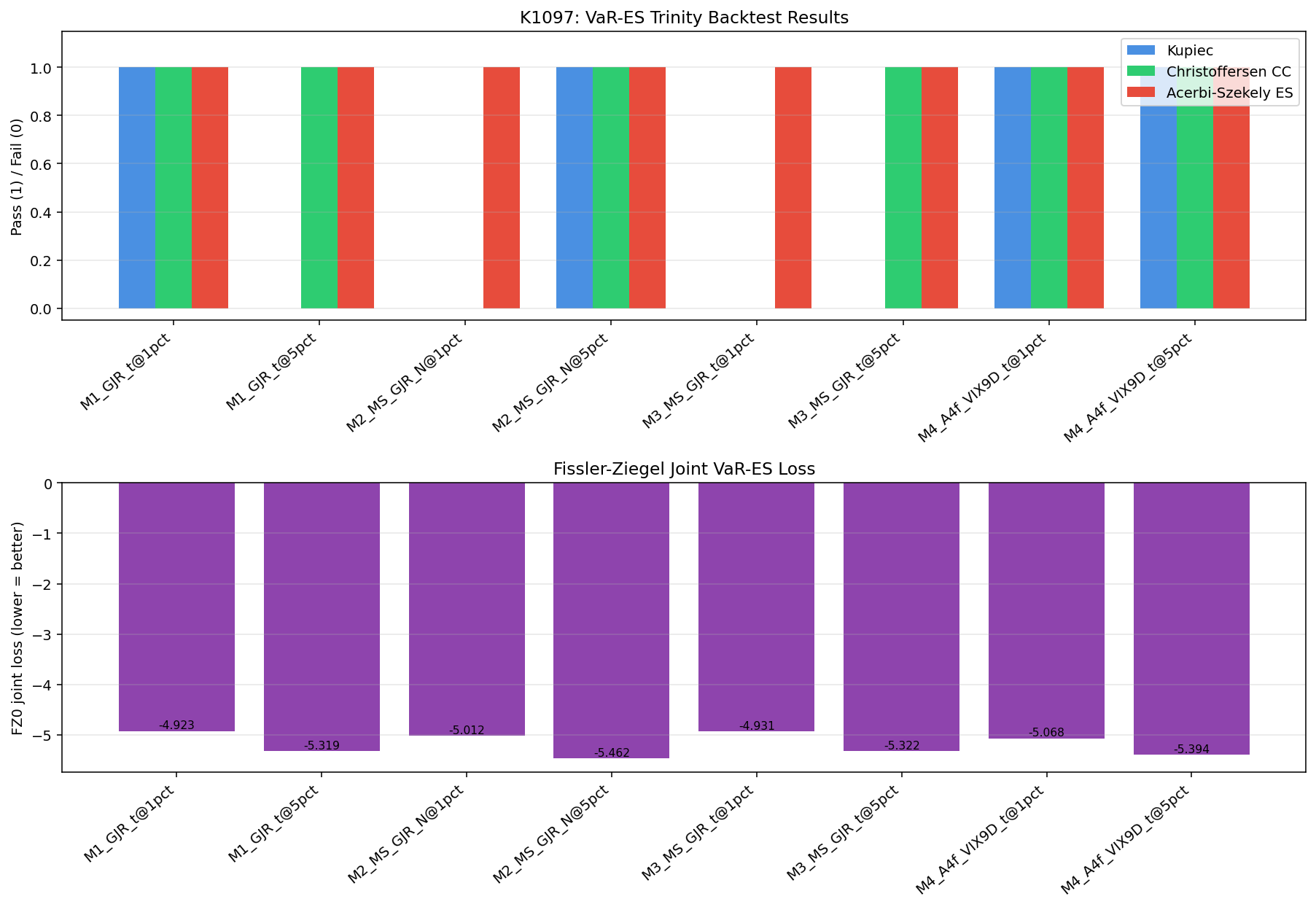

第二個結果:尾部風險檢查也沒有因此過關

只看平均預測誤差還不夠。對真正管風險的人,更重要的是另一件事: 模型能不能在壞日子前先把風險抓夠。

這次我們特別檢查 1% 和 5% 兩種尾部風險門檻。簡單講,就是看模型宣稱「這種壞事很少發生」,結果現實裡是不是比它說的還常發生。

結果也不理想。

- 雙狀態 + 厚尾版本在 1% 與 5% 兩個門檻都沒過關

- 加了 VIX9D 的外部訊號版,兩個門檻都過了

拿最直觀的違約率來看:

- 雙狀態 + 厚尾:1% 門檻實際發生率約 1.38% ,5% 門檻約 5.90%

- 外部訊號版:1% 門檻約 1.32% ,5% 門檻約 5.60%

兩者都不是完美,但外部訊號版明顯比較接近它自己宣稱的風險水位。

問題出在哪裡

這次最有意思的發現,不只是在說「厚尾設定沒幫上忙」,而是它放進雙狀態模型後, 反而讓模型更難穩定地分辨市場狀態 。

原本雙狀態模型的邏輯很直白:一個狀態偏平靜,一個偏危險。可是一旦你讓每個狀態自己也能吸收很多極端波動,模型就不再那麼容易把兩個狀態分清楚。

最後會變成什麼情況?

不是「這一個狀態代表低波動、另一個代表高波動」,而比較像「這一個狀態比較黏、另一個回復比較快」。對預測來說,這種分法沒有想像中有用,還容易讓模型在不同重估時點前後,對同一段市場貼上不同標籤。

模型看起來更複雜,實際上卻更不穩。

這件事對投資人有什麼意思

這個結果的實用訊息很簡單: 市場給你的外部風險報價,常常比模型自己在歷史資料裡硬拆兩種狀態更有用。

VIX9D 不是萬靈丹,但它反映的是市場當下願意為短期風險付多少錢。這種即時訊號,在很多時候比模型靠過去報酬自己猜「現在是 calm 還是 crisis」更有效率。

所以如果你在看一個很花俏的風險模型,別只看它有沒有更多狀態、更多參數、更多數學。先問一個更現實的問題:

它有沒有真的比一個把市場價格訊號放進去的簡單模型更好?

這次這組長樣本的答案是:沒有。

更值得記住的結論

很多時候,模型失敗不是因為「還不夠複雜」,而是因為它把複雜度放錯地方。

這次的雙狀態 + 厚尾版本,就是一個典型例子。你以為自己加強了尾部風險處理,結果只是讓模型更難辨認市場到底處在哪種環境。相反地,把 VIX9D 這種已經存在市場定價裡的資訊接進來,反而比較穩。

如果你做的是實務風險管理,這種結果通常比一個「理論上更完整」的模型更重要。

本文基於內部實驗。資料:SPY、VIX、VIX9D,來源 yfinance。樣本期 2003-01-03 至 2026-04-10,樣本外區間 2013-01-02 至 2026-04-10,共 3338 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊