財報季來了,股市真的比較動盪?20年數據說:沒這回事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

財報季來了,股市真的比較動盪?20年數據說:沒這回事

每到 1 月、4 月、7 月、10 月,財報季開跑,很多投資人開始緊張:大公司要公布財報,市場應該會比較波動,要不要先收一點部位?

這個直覺看起來很合理。個股在財報前後確實常常大漲大跌,NVIDIA 一份財報可以讓整個科技股跳一大格。但多數投資人持有的其實是大盤,SPY 這種追蹤 500 家公司的 ETF。500 家公司的財報效應加在一起,還會一樣嗎?

我們拿 2006 年到 2026 年、共 5,075 個交易日的 SPY 日報酬資料,把每個交易日分成「財報季」與「非財報季」,做了一次完整的比較。

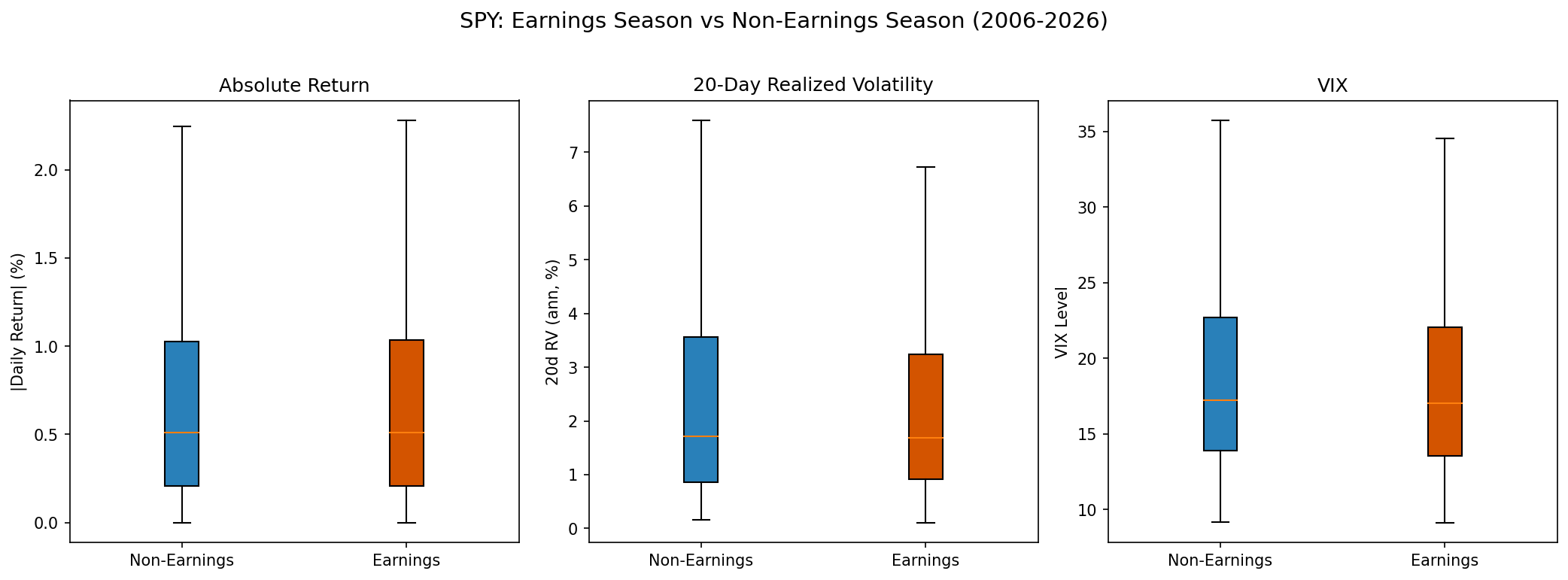

財報季的波動,其實比非財報季略低

先看最直接的描述統計:

| 波動指標 | 財報季 / 非財報季比值 |

|---|---|

| 日報酬絕對值 | 0.981 |

| 報酬平方 | 0.934 |

| 5日實現波動率(年化) | 0.987 |

| 20日實現波動率(年化) | 0.981 |

| VIX 收盤值 | 0.975 |

五個指標的比值全部小於 1。財報季的波動反而稍低於非財報季。

五個面向同時指向同一個方向:財報季,大盤反而稍微安靜。數值差距雖然不大,但方向很一致。

統計上,這個差距根本不算數

「稍低」不代表「顯著低」。我們跑了兩種統計檢定,不管用哪一種,日報酬波動和 20 日波動都通不過嚴格的顯著性標準。

加入 VIX 做控制變數之後,財報季的額外影響力也一樣微弱,幾乎沒有多餘的解釋空間。

個別季度方向不一,加總後相互沖淡(探索性觀察)

這邊有個有趣的細節:如果把四個季度的財報季分開看,個別季度的效應差異相當大。

| 季度 | 財報季波動效應 |

|---|---|

| Q4 財報(1月公布) | 顯著偏低 |

| Q1 財報(4月公布) | 顯著偏高 |

| Q2 財報(7月公布) | 無顯著差異 |

| Q3 財報(10月公布) | 偏高(邊界顯著) |

Q1 和 Q3 確實伴隨著較高波動,Q4 卻相反。三個有方向的季度,一高一低再加一個偏高,加總後彼此沖淡。這部分屬探索性觀察 — 我們沒有控制月份固定效應,也沒有用實際財報日期密度,純粹是用固定日曆窗。

Q4 財報(1 月公布)是一年結束後的結算,年底往往有資金重新佈局,市場在等財報期間反而保守。Q3 財報(10 月公布)剛好撞上歷史上最容易出現震盪的秋季,震盪成因不見得是財報本身。

控制 VIX 之後,財報季沒有額外的解釋力

VIX,也就是市場用來預期未來波動程度的恐懼指數,本來就會在市場預期動盪時上升。財報季如果真的讓大盤更容易波動,VIX 應該會在財報季前就往上走,把效應「定價進去」。

控制了 VIX 之後,財報季的額外解釋力幾乎消失。在這個寬鬆的固定日曆代理(佔全樣本 41%)下,財報季沒有為 SPY 提供額外的可預測波動訊息。較精細的版本(按實際財報日期 + HAC/Newey-West 標準誤)可能會看到不同細節,但方向上不會翻盤這個 NULL 結論。

個股效應 ≠ 指數效應

這個結果不是說財報對股市不重要。個股在財報前後的波動是真實的,這也是為什麼 NVIDIA、Apple 這些大公司公布財報前,選擇權隱含波動率會飆高。

500 家公司的財報,彼此時間點不完全重疊,某家的利多可能抵消另一家的利空,個別衝擊在大盤層面相互沖淡。這正是分散投資的作用所在:把個股爆炸性在指數層級靜音。

另一個原因是財報季定義本身很廣。從 1 月初到 2 月中、4 月初到 5 月中,財報季大約佔了全年 41% 的交易日。兩群之間的界線,其實沒有多清晰。

所以,財報季要特別小心嗎?

以大盤指數來說,20 年數據的答案是:不需要。

財報季來臨,個股選手的波動確實值得注意。但如果你持有的是 SPY 這類追蹤大盤的工具,歷史數據沒有支持「財報季要減碼」這個直覺。市場波動更多取決於 VIX 所反映的整體恐懼程度,以及貨幣政策、地緣風險等大環境因素,而不是財報季的時間標籤。

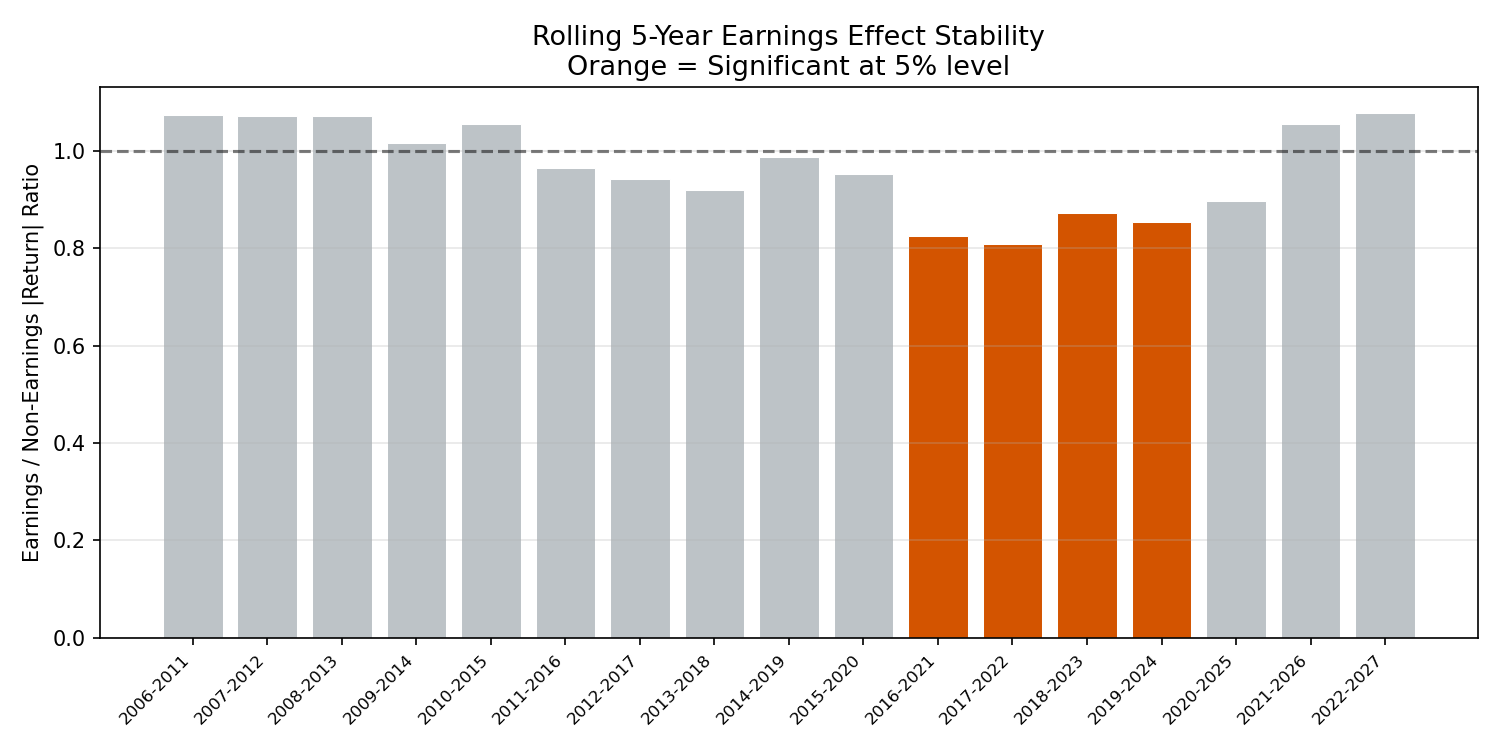

滾動分析也確認了這點:財報季效應在 2006 到 2013 年略為正向,2016 到 2024 年轉為負向,近年又轉正,整個 20 年裡方向一直在漂移。沒有穩定方向的效應,很難稱為「效應」。

NULL result 不是廢物。確認「財報季對大盤指數波動沒有系統性影響」本身就是有用的訊息,它可以幫我們排除一種常見的非理性操作衝動。

本文基於實驗 K964(腳本:experiments/k964/k964_earnings_vol.py,結果:experiments/k964/k964_earnings_vol_results.json)。數據來源:yfinance(SPY、^VIX),期間:2006-02-01 至 2026-04-06,樣本:5,075 個交易日。[提出:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊