美國人在怕什麼,為什麼日本和德國的股市波動也會先發燒?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

美國人在怕什麼,為什麼日本和德國的股市波動也會先發燒?

很多人把 VIX 叫做「美股恐慌指數」。

這個名字沒有錯,但它很容易讓人以為:既然它是美股的東西,那它應該主要只對美國市場有用。

K949 想測的就是這個直覺到底對不對。

問題非常簡單:

如果 VIX 真的只是在量美國人的情緒,它為什麼能不能也提早反映德國、日本、歐洲大型股的波動?

答案是: 可以,而且比很多人以為的還穩。

這次測了哪些市場

這份實驗挑了五個市場代表:

SPY:美國FEZ:歐元區大型股EWG:德國EWJ:日本EWU:英國

測法不是看報酬高低,而是看:

把 VIX 放進波動率模型後,對未來波動大小的預測會不會更準。

樣本外期間是 2016-2025,每個市場大約都有 2,513 個交易日。

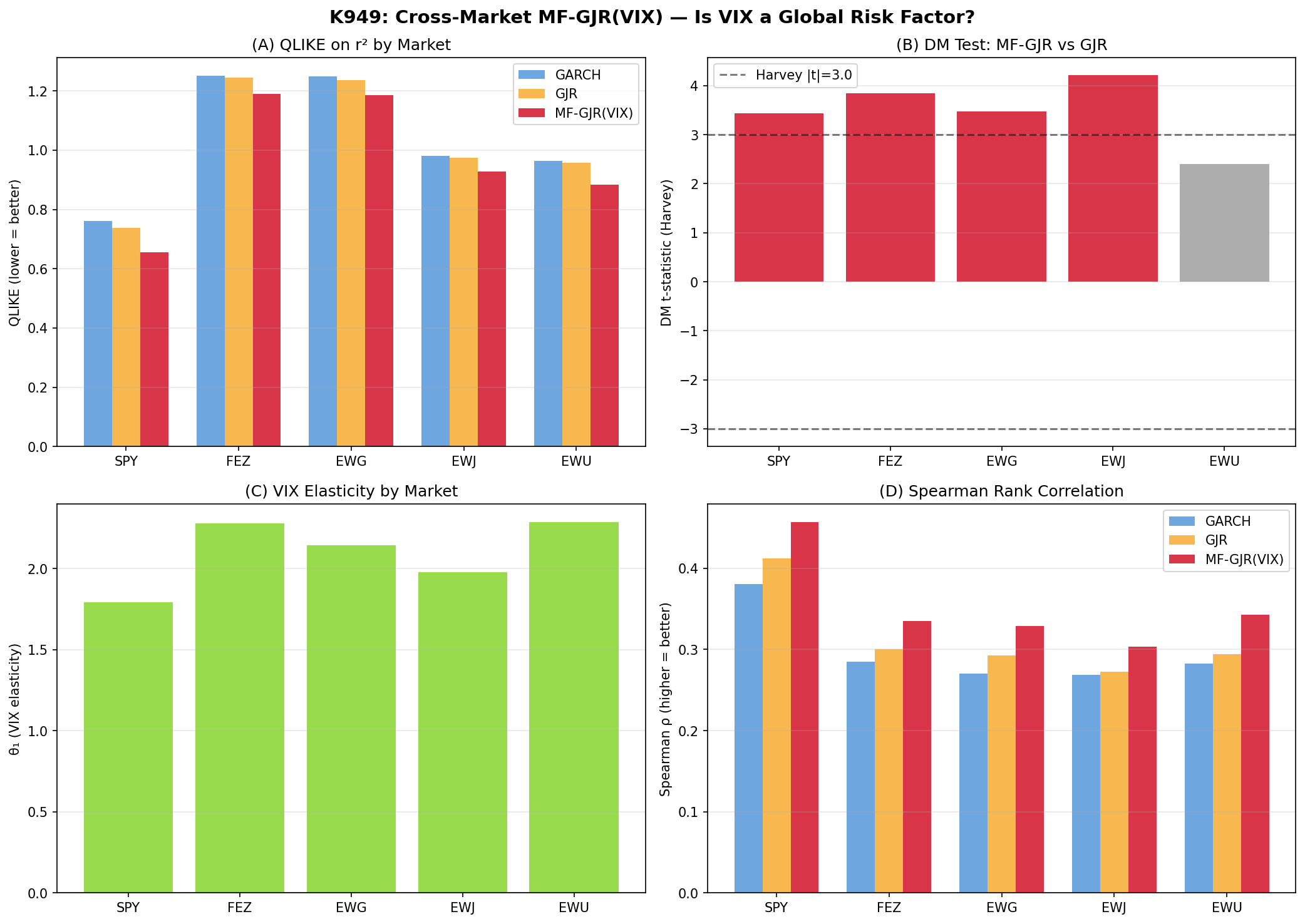

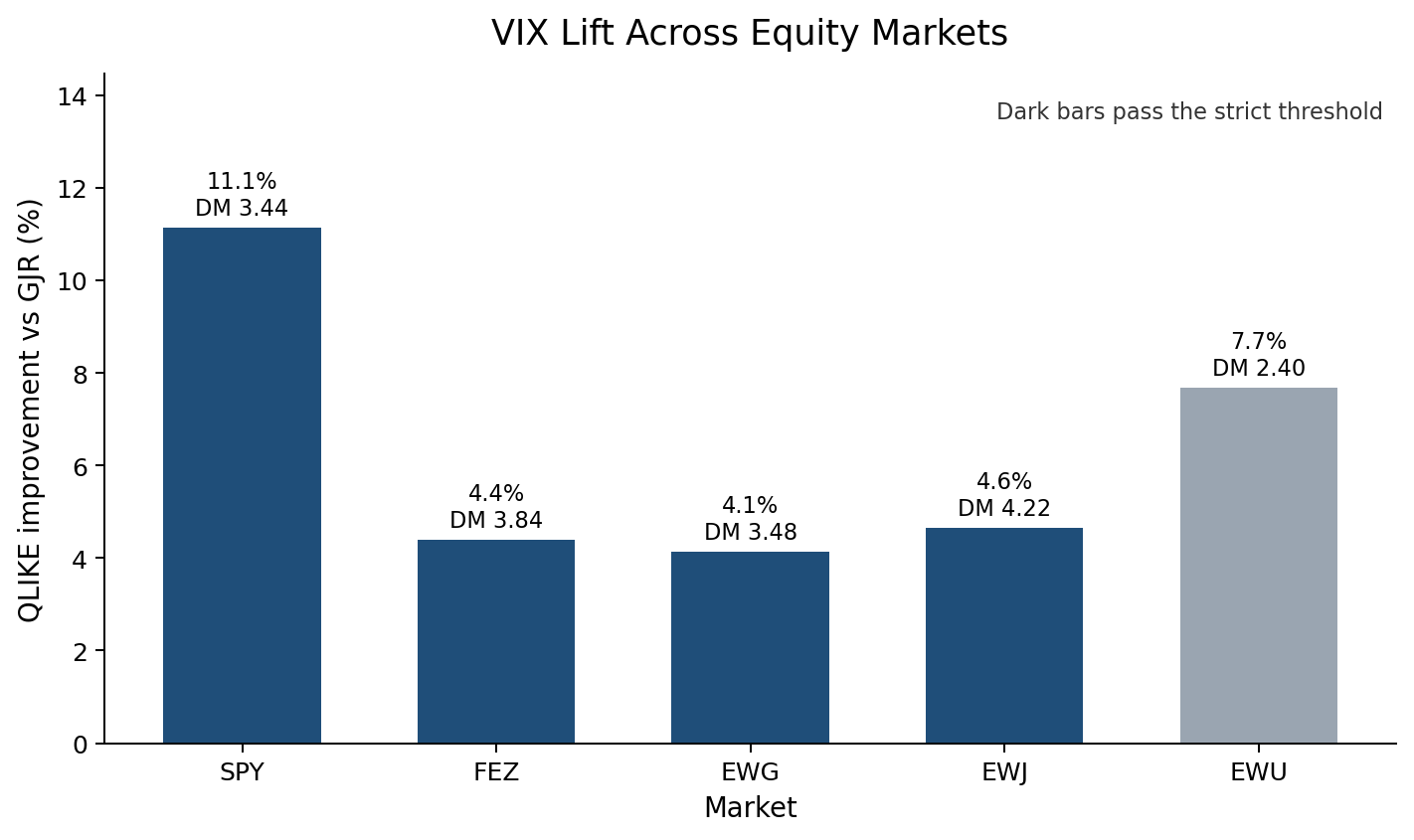

結果先講:五個市場,四個明確過關

如果拿「有沒有讓預測更準」來看,五個市場全部都是正向改善。

其中有四個市場,改善強到通過這份研究一貫使用的嚴格門檻:

| 市場 | 相對原模型改善幅度 | 是否明確過關 |

|---|---|---|

| 美國 SPY | 11.1% | 是 |

| 歐元區 FEZ | 4.4% | 是 |

| 德國 EWG | 4.1% | 是 |

| 日本 EWJ | 4.6% | 是 |

| 英國 EWU | 7.7% | 還差一點 |

最直觀的地方在這裡:

連日本和德國都不是勉強沾到邊,而是很清楚地出現了增量。

也就是說,VIX 雖然生在美國,但它抓到的不是只有美股自己的小情緒,而是更大範圍的全球風險溫度。

最意外的不是美國,而是日本

很多人會猜,五個市場裡最明顯的當然是美國。這點沒錯,美國市場的改善幅度最大。

但如果看「信號乾不乾淨、穩不穩」,這份實驗最亮眼的反而是日本。

日本 EWJ 的統計強度在五個市場裡最高。

這很有意思,因為它暗示了一件事:

當美國市場開始明顯緊張時,日本股市對這種風險氣氛的反應,可能比很多人想像得更直接。

這不一定表示日本市場本身比較脆弱,更可能表示全球資金在風險升高時,會把日本一起放進同一套避險邏輯裡。

英國是唯一沒有完全過線的例外

五個市場裡,英國 EWU 是唯一沒有正式過線的例子。

但它也不是完全無效,因為方向一樣是正的,而且改善幅度其實不小。

換句話說,英國不是「沒有反應」,而是:

有改善,但還沒有穩到能下很硬的結論。

這種結果通常代表兩種可能:

- 英國市場除了全球風險之外,還混進了更多自己的本地因素

- 訊號方向是對的,但噪音比其他市場更大

這也是這篇實驗最有價值的地方之一:它不是把五個市場硬講成同一種故事,而是老實留下那個例外。

為什麼美國的恐慌指數會變成全球溫度計

這裡最值得想的問題不是「有沒有用」,而是「為什麼有用」。

一個很直覺的解釋是:

全球資金市場早就高度連在一起了。

當美國選擇權市場開始把未來波動率往上抬,代表大型投資人正在為更糟的情境付保費。這種保費變貴,往往不是只因為美國自己有事,而是大家在重新定價整體風險。

所以 VIX 有時候比較像什麼?

它比較像機場的大型延誤看板。

表面上你看到的是紐約航班延誤,但很多時候那代表整個轉機網路都開始塞了。東京、法蘭克福、倫敦未必馬上一起出事,但整個系統的緊張度已經在上升。

這也是為什麼這份實驗裡,不只 SPY 有反應,連 FEZ、EWG、EWJ 都跟著出現更好的波動預測。

這篇實驗能帶走什麼

這份結果最實用的地方,不是叫你每天盯著 VIX 猜全球股市漲跌,而是提醒你:

VIX 反映的,常常不是單一國家的局部情緒,而是全球資金對風險的共同重估。

如果你在看跨市場配置、全球風險管理、或國際 ETF 的部位控制,這件事很重要。因為它代表:

- VIX 不只是美股工具

- 它對歐洲和日本市場也有實際預測價值

- 但不同市場的強度不一樣,不能直接照搬成同一套規則

尤其英國那個例外提醒我們:

全球風險因子存在,不代表每個市場都會用完全一樣的方式反應。

對投資人的實務意義

如果你手上只有美股,VIX 本來就是重要訊號。

但如果你持有的是歐洲 ETF、日本 ETF,甚至你在看全球資產配置,這份研究提供的是另一層訊息:

VIX 可以當成全球市場的共用風險溫度計,而不只是美股專用儀表板。

當然,它不是萬能的。這份實驗本身也留了一個限制:

這些標的是在美國掛牌交易的 ETF,所以多少已經帶著美國資金市場的影響。未來如果換成各國本地指數再做一次,結論還需要再驗一次。

但至少在目前這個層級上,答案已經相當清楚:

VIX 的訊號,跨國會傳。

而且不是弱弱地傳,是在四個市場裡都傳到足以正式驗證的程度。

資料來源

本文基於本平台一份跨市場波動率預測實驗。資料來源:yfinance,資產為 SPY、FEZ、EWG、EWJ、EWU 與 ^VIX,樣本外期間 2016-01-04 至 2025-12-30,每市場約 2,513 個交易日。比較方式為在原本波動率模型上加入 VIX 後,檢查預測誤差是否下降,以及這個改善是否穩定到足以確認。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊