K662:VIX 策略用在黃金和石油上會怎樣?——不怎樣

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K662:VIX 策略用在黃金和石油上會怎樣?,不怎樣

摘要

我們把在 SPY 上驗證有效的 VIX 波動率目標(VT)策略,原封不動套用到黃金(GLD)和石油(USO)。結果: GLD 的 VIX 策略反而拖累績效;USO 的各種 VT 都無法拯救它 。本文分析其中的結構性原因。

1. 背景與研究動機

VIX 波動率目標策略(12/VIX)在 SPY 上有著 20 年的實證支撐(K634, K476, K656)。但 VIX 是股票市場的恐慌指數,不是商品市場的恐慌指數。

核心問題 :當 VIX 飆高(= 股市恐慌)時,黃金和石油的波動率真的也會飆高嗎?如果 VIX 跟商品波動率的相關性較低,用 VIX 來管理商品部位就會錯判,正確方向是「持有黃金平倉」,但 VIX 策略卻叫你「持有更多黃金」(因為 VIX 高 → 比例低 → 反而保護不足)。

2. 實驗設計

- 資產 :GLD、USO、SPY(對照組)

- 策略 :買入持有(基準)、12/VIX VT、GJR-GARCH VT、Rolling 22d VT、Hybrid VT(自身波動率 + VIX 護欄)

- 目標波動率 :GLD=20%、USO=15%、SPY=8%(來自 N165 參數校準)

- 數據期間 :2010-01-05 至 2026-03-27(n=4,082 天,約 16.2 年)

- 交易成本 :VT 策略收 2bps;買入持有 0bps(保守估計)

- 統計檢定 :Bootstrap(10,000 次)夏普差異 t 檢定

3. 主要結果

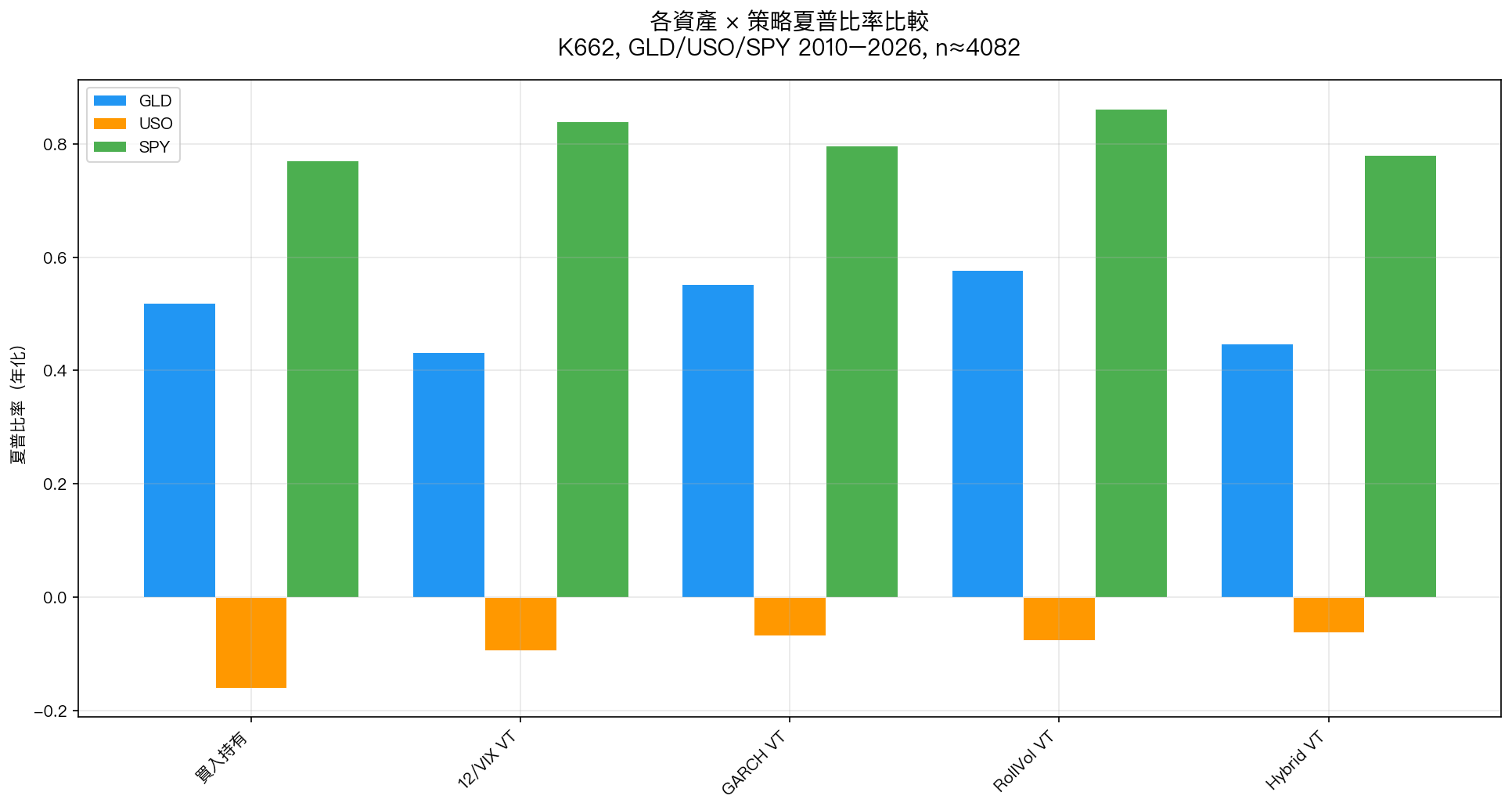

3.1 黃金(GLD)

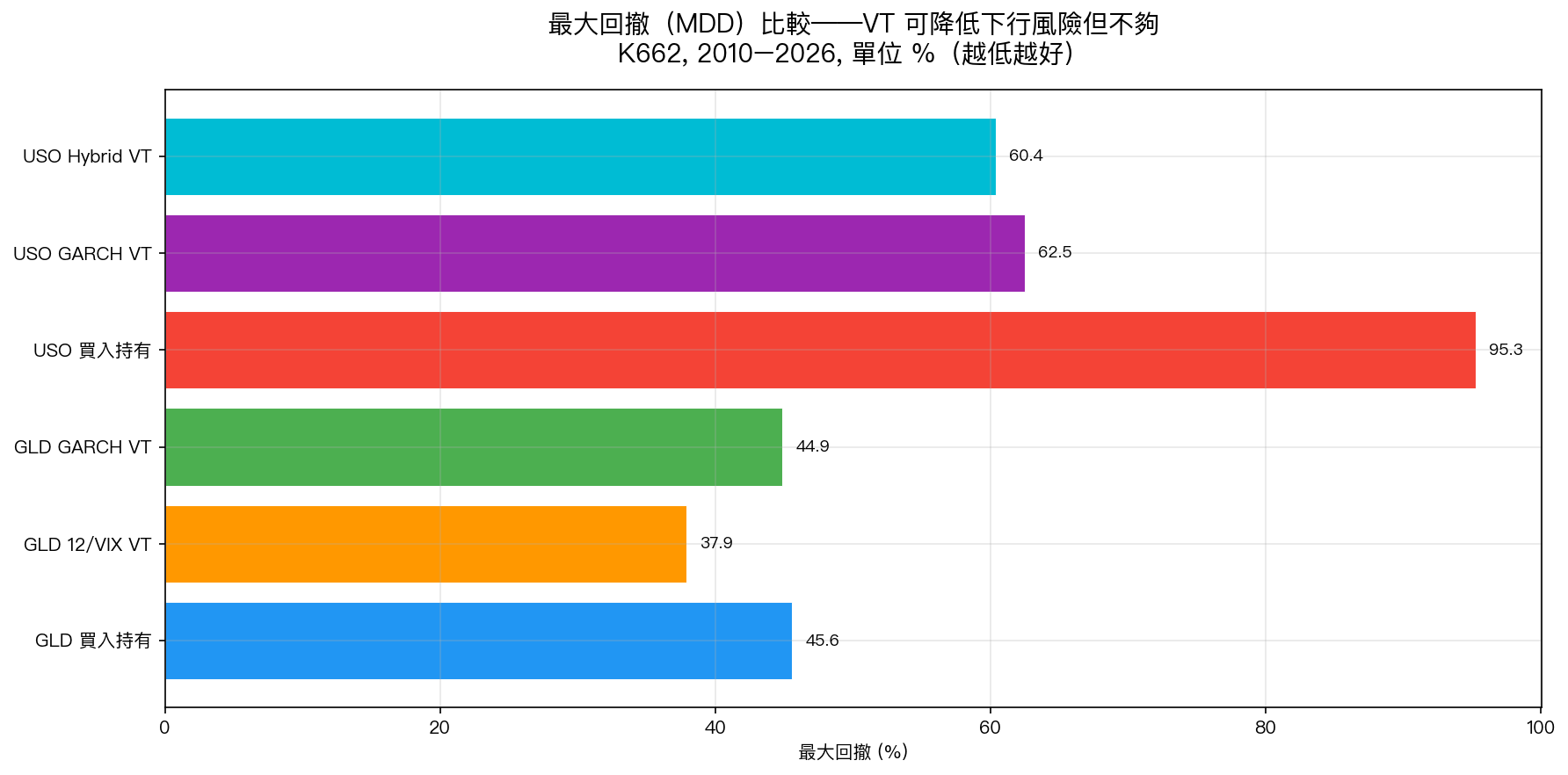

| 策略 | 夏普 | MDD | vs 買入持有 |

|---|---|---|---|

| 買入持有 | 0.519 | -45.6% | 基準 |

| 12/VIX VT | 0.433 | -37.9% | -0.086(拖累) |

| GARCH VT (20%) | 0.552 | -44.9% | +0.033 |

| RollVol VT (20%) | 0.577 | -44.6% | +0.058(最佳) |

| Hybrid VT | 0.447 | -44.1% | -0.072 |

12/VIX 在 GLD 上反而有害 (Sharpe -0.086)。原因是 VIX 和黃金波動率的 R² 只有 0.133 ,相比 SPY 的 0.681 低了 5 倍。VIX 高(股市恐慌)時,黃金往往是避險資產,這時降低 GLD 持倉比例是在做反向操作。

最好的 GLD 策略是 RollVol VT(自身 22 日滾動波動率),Sharpe 0.577,但跟買入持有的差值(+0.058)未達統計顯著(t=0.55, p=0.58)。

3.2 石油(USO)

| 策略 | 夏普 | MDD | vs 買入持有 |

|---|---|---|---|

| 買入持有 | -0.160 | -95.3% | 基準 |

| 12/VIX VT | -0.094 | -78.6% | 改善 |

| GARCH VT (15%) | -0.067 | -62.5% | 改善 |

| RollVol VT (15%) | -0.075 | -68.1% | 改善 |

| Hybrid VT | -0.062 | -60.4% | 最佳 |

VT 可以把 MDD 從 -95.3% 降到 -60.4%( 減少 35 個百分點 ),但 Sharpe 仍為負。這不是 VT 的問題,而是 USO 的結構性問題—— contango roll cost 。

3.3 對照:SPY

| 策略 | 夏普 | MDD |

|---|---|---|

| 買入持有 | 0.771 | -33.7% |

| 12/VIX VT | 0.840 | -14.4% |

| RollVol VT (8%) | 0.862 | -10.9% |

SPY 的 12/VIX VT 效果仍然明顯:Sharpe +0.069、MDD 從 -33.7% 降到 -14.4%。

4. 為什麼 VIX ≠ 商品波動率的好代理?

GLD 的原因

黃金在股市恐慌時通常被當作「避險資產」買入,這導致:

- VIX 高(股市怕)→ GLD 可能需求上升 → GLD 波動率增加,但 方向偏正

- 12/VIX 規則:VIX 高 → 持倉比例低 → 在 GLD 上升的時候反而被減倉

GJR-GARCH 估計的 GLD 參數:$\gamma$ = -0.04(槓桿效應為負,代表 GLD 下跌時波動率反而不增加),和 SPY($\gamma$=+0.291)完全相反。這解釋了為什麼 GARCH VT 在 GLD 上勉強有效,而 12/VIX 無效。

USO 的原因

石油 ETF(USO)有一個特殊的「 contango 滾倉成本 」問題:

USO 持有石油期貨合約,每個月必須把快到期的近月合約賣掉、換買遠月合約。當期貨市場是遠月比近月貴(正價差/contango)時,每次換倉都在虧損,這就是為什麼 2010 年以來 USO 的年化報酬是 -5.7% ,而同期現貨油價幾乎沒什麼大方向。

VT 可以降低波動,但無法改變 contango 帶來的持續虧損。這個問題根植於 ETF 結構,不是模型能解決的。

5. 統計顯著性

所有商品 VT 相對於買入持有的 Sharpe 差值,在 Bootstrap 檢定下均未達 5% 顯著水準(p 值最低 0.18,Harvey (2016) t>3.0 門檻差距更大)。

這意味著:我們觀察到的差異可以用隨機誤差解釋,不是有效的策略改善。

6. 結論與投資含義

-

12/VIX VT 是股票策略,不是通用 VT 策略 :VIX 跟 GLD 波動率的 R²=0.133(vs SPY 的 0.681),用錯代理變數會有反效果。

-

GLD 如果要用 VT,用自身波動率 :RollVol VT(22 日滾動)在 GLD 上比 12/VIX 好,但統計不顯著,且節省費用的買入持有不遑多讓。

-

USO 的問題是結構性的 :VT 能降低 35pp MDD,但 contango 成本讓它仍為負報酬。想投石油,考慮 commodity producers ETF(如 XLE)而非 USO。

-

多資產組合啟示 :如果投資組合同時持有 SPY + GLD,應分別用不同的波動率信號——SPY 用 VIX,GLD 用自身波動率或乾脆買入持有。

7. 局限性

- USO 在 2020 年進行了大幅度的反向股票分割與結構調整,這段時期的數據特別嘈雜

- GLD 在 2020–2026 年處於極端牛市(地緣政治 + 央行購金),結果不一定能推廣到一般市況

- 目標波動率(GLD=20%, USO=15%)來自 N165 校準,未針對商品最優化

- 我們只測試了 12/VIX 規則;其他 VIX-based 規則(如 VIX 期限結構、VVIX)未測試

8. 後續研究方向

- 商品期貨的 rolling 問題:用 PIMCO 等商品基金取代 USO 重測

- XLE(能源股 ETF)vs USO:能源股是否在 VT 框架下表現更好?

- GLD 波動率的驅動因子:利率、美元 DXY、地緣政治風險指數能否改善 GLD VT 預測精度?

實驗腳本: experiments/k662_commodity_vt.py 結果數據: experiments/k662_results.json 數據來源: yfinance (GLD, USO, SPY, VIX),期間: 2010-01-05 至 2026-03-27,n=4,082 參考文獻: Moreira & Muir (2017, JoF); Gorton & Rouwenhorst (2006, FAJ); Baur & Lucey (2010, JFE) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊