退休帶房貸,一次還清最安全?十萬條歷史路徑剛好說相反

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

最近不少快退休的朋友都在問同一件事。手上有一筆退休金,房貸還剩三百萬,到底是把房貸一次還清比較安心,還是留著本金繼續投資、每月用提領支付房貸?

坊間多數試算的算法是這樣:投資年化抓 6%,房貸利率 2.2%,6 大於 2.2,所以「保留本金做投資」期望值較高,選繼續繳。聽起來很合理,做完之後拿一個漂亮的整數,配一條光滑的曲線。

問題是這個算法把 6% 當成保證的點,把退休 30 年當成一條直線。真實情況是分布、是路徑、而且開頭那幾年遇到空頭的人,跟遇到多頭的人,30 年後的帳戶可以差超過十倍。

我用台股加權指數從 1997 到 2026 年的真實月度報酬,做了一萬條 30 年隨機路徑,把三種策略全部跑過一遍。

模擬設定

| 項目 | 設定 |

|---|---|

| 退休年齡 | 60 歲 |

| 模擬期間 | 30 年(60 歲到 90 歲) |

| 退休總資產 | 1,000 萬 |

| 房貸餘額 | 300 萬,剩 15 年 |

| 房貸利率 | 2.2%(敏感性測試 1.5% / 3.0%) |

| 月生活費(不含房貸) | 30,000 元,年通膨 2% |

| 投資標的 | 台股加權指數(含息 +3.5%/年) |

| 模擬方法 | Block bootstrap, block size = 12 個月, 10,000 paths |

三策略:

- A 一次還清 :拿 300 萬把房貸還光,剩 700 萬做投資,每月提領 3 萬

- B 繼續繳 :1,000 萬全做投資,每月提領 3 萬生活費 + 1.96 萬房貸 = 4.96 萬

- C 還一半 :拿 150 萬還掉一半房貸,剩 850 萬做投資,每月提領 3.98 萬

三個策略 起始淨資產相同 (都是 1000 − 300 = 700 萬)。差別只在流動性結構:A 把流動性換成「房貸消除」這個不可逆的選項,B 留著流動性但每月要支付房貸,C 折衷。

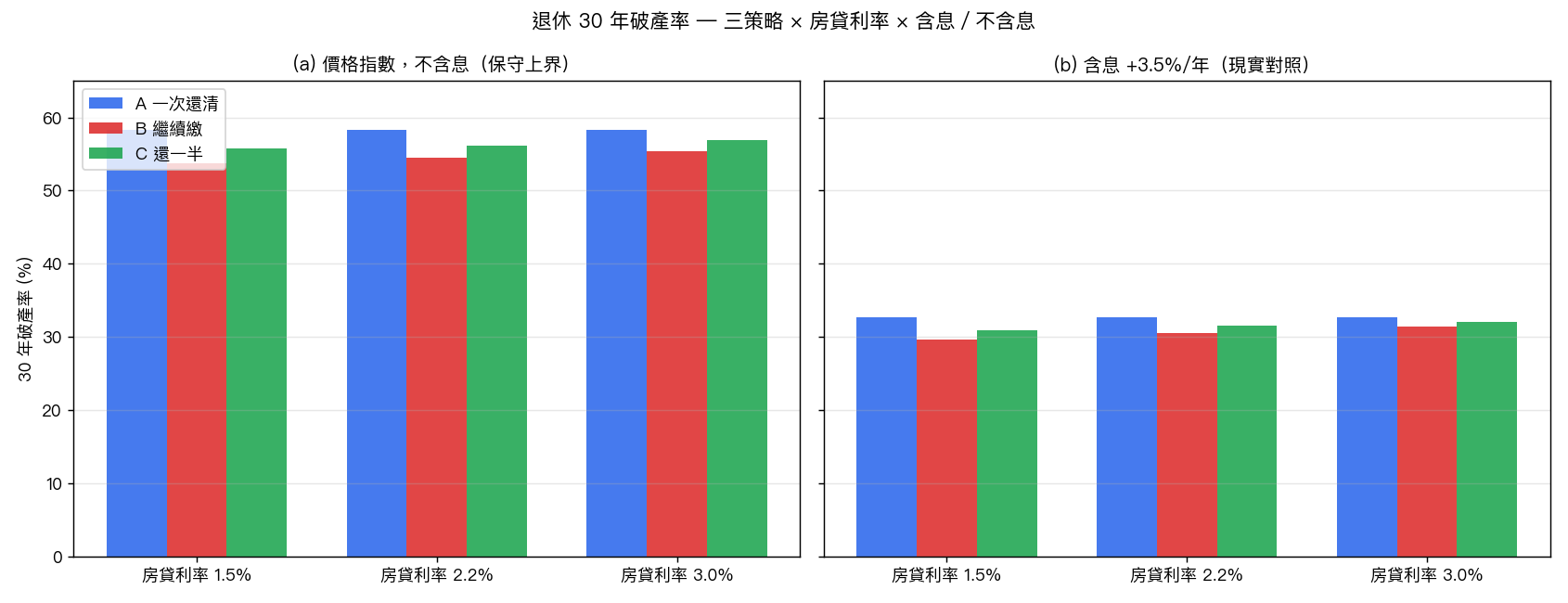

第一張表:誰最容易破產

跑完 10,000 條 30 年路徑,三策略的破產率排出來是這樣:

| 策略 | 房貸利率 1.5% | 房貸利率 2.2% | 房貸利率 3.0% |

|---|---|---|---|

| A 一次還清 | 32.7% | 32.7% | 32.7% |

| B 繼續繳 | 29.7% | 30.5% | 31.4% |

| C 還一半 | 30.9% | 31.5% | 32.0% |

A 的數字三欄都一樣,因為它從第一天就沒房貸,跟利率無關。

第一個反直覺的點: B 繼續繳的破產率最低 。直覺是「無債一身輕、A 一次還清最安全」,數據說剛好相反,A 是三個裡破產率最高的。

第二個點:房貸利率從 1.5% 升到 3.0%,B 的破產率只多 1.7 個百分點,C 只多 1.1 個百分點。利率不是主角。

左半邊是不含息的台股價格指數(保守上界),右半邊加回 3.5%/年的歷史平均殖利率。含息版本三策略破產率都掉 25 個百分點左右,但 順序完全不變 :B 始終最低、A 始終最高。

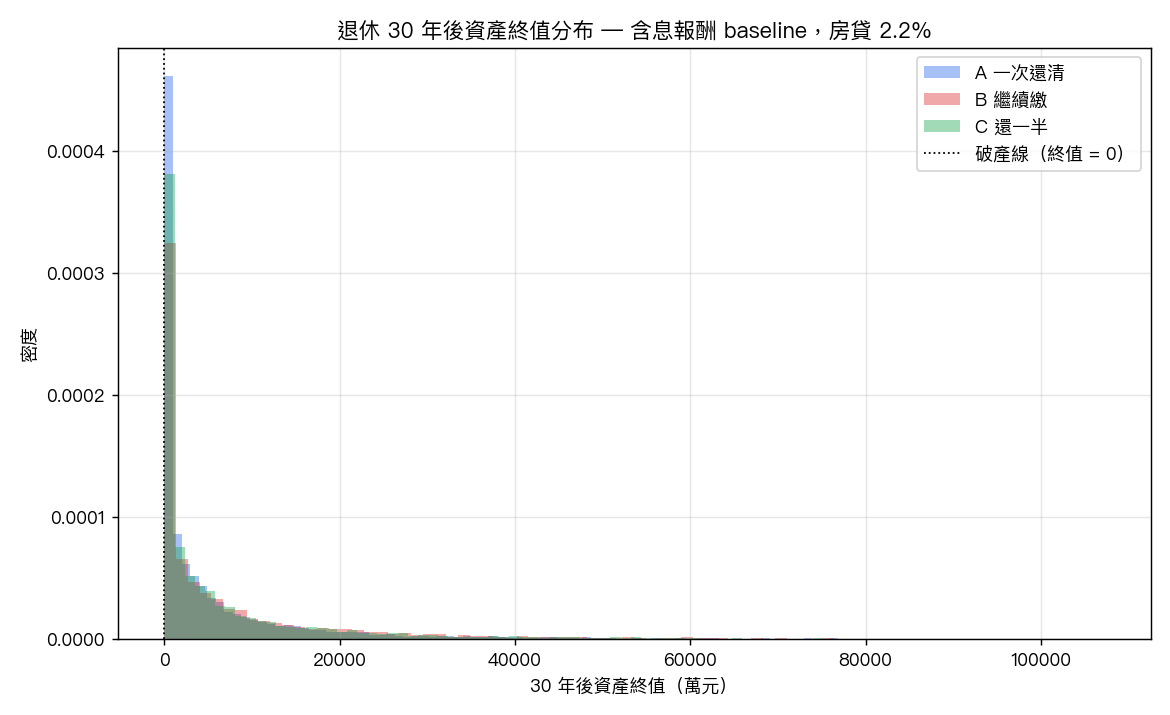

第二張表:活下來的人,30 年後剩多少

把那條光滑的曲線丟掉,看真實的終值分布。基準情境(房貸 2.2%、含息報酬):

| 終值(萬元) | A 一次還清 | B 繼續繳 | C 還一半 |

|---|---|---|---|

| 第 5 百分位 | 0(破產) | 0(破產) | 0(破產) |

| 中位數 | 1,617 | 2,414 | 1,992 |

| 第 75 百分位 | 6,810 | 9,580 | 8,180 |

| 第 95 百分位 | 32,493 | 45,079 | 38,494 |

三個策略的第 5 百分位都是 0。最差的 5% 起點,三種選法都活不過 30 年。坊間試算表那條光滑曲線,住在大概第 70 到 80 百分位之間。它沒告訴你的是,差不多三成的歷史起點根本走不到那裡。

中位數那欄是另一個反直覺的點。同樣每月領 3 萬生活費,B 比 A 多出 800 萬名目終值,C 多出 400 萬。這 800 萬的差距來自前 15 年的本金規模差:B 在市場上多留 300 萬複利 30 年,賺到的錢蓋過每月多扣 1.96 萬還房貸的支出。本金規模才是真正會放大複利的槓桿,月扣金額的差別反而是次要的。

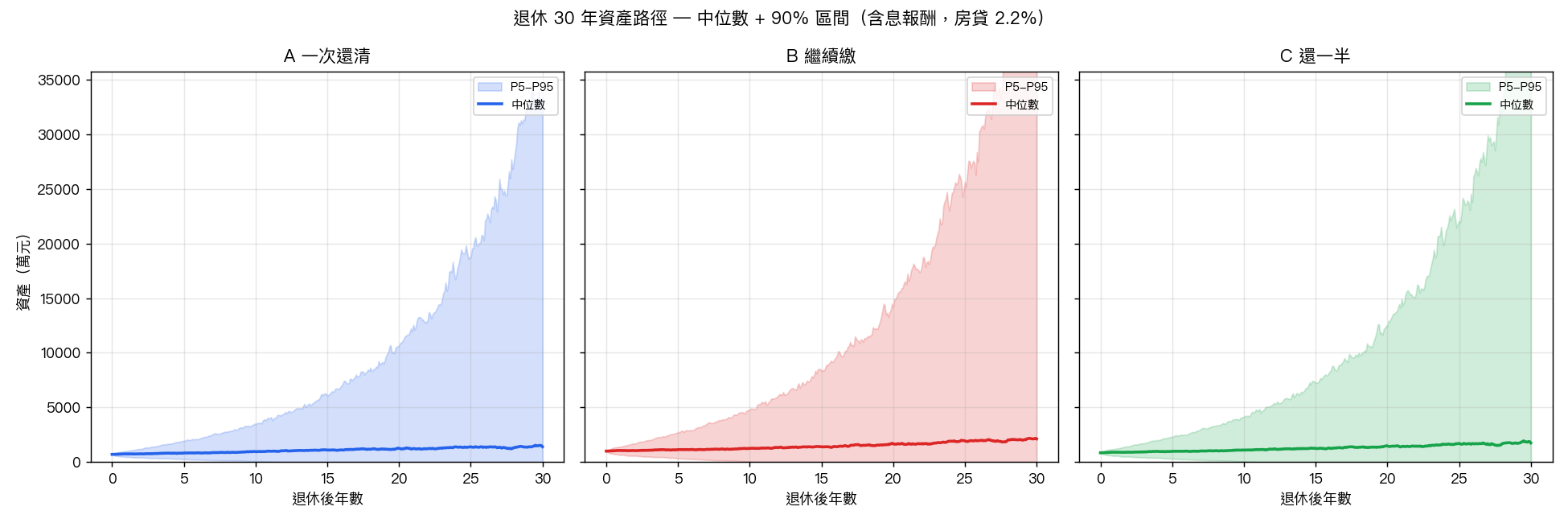

第三件事:序列風險,才是真正的對手

為什麼直覺會錯這麼多?因為直覺處理的是平均,但退休帳戶處理的是路徑。

退休帳戶有個 30 歲投資者完全不會遇到的問題: 你已經停止累積,開始提領了 。30 歲的人遇到空頭,月供照扣,跌的時候反而買到便宜籌碼,這叫 dollar-cost averaging 的好處。退休的人遇到空頭,每月還要從縮水的帳戶裡領出生活費,等於低點賣股填生活費。學術上這叫 sequence-of-returns risk(報酬順序風險)。

對 sequence risk 而言,「 早期遇到的報酬 」遠比「 整段期間的平均報酬 」重要。一個 60 歲剛退休的人,如果頭三年帳戶腰斬,後面就算市場連漲 27 年回到原長期平均,他也很可能補不回來。因為他在低點賣掉的籌碼,再也買不回來了。

上圖三個面板分別是 A、B、C 三策略下,500 條路徑的中位數(粗線)加 5 到 95 百分位區間(陰影)。三張圖長得很像,差別只在陰影的上沿。B 的天花板比 A 高得多。但下沿都會在某個年份觸到 0,那就是破產路徑被吸進去的點。

B 為什麼上沿較高?因為投資組合在前 15 年是 1,000 萬而不是 700 萬,序列風險的衝擊有更大的緩衝。300 萬不只是「應該還掉的債」,它也是面對市場下跌時的存活餘裕。

那為什麼還有人選 A?

如果 B 期望值高、破產率低,為什麼大家還是傾向 A?三個理由值得認真看。

第一,房貸不是只有財務風險,還有心理風險 。30% 破產率聽起來嚇人,但在 60 歲拿 300 萬流動性換掉一筆每月固定支出,心理上的「無債感」對很多人值錢。這個值錢的程度,模擬抓不到。

第二,B 假設你能撐住空頭不換策略 。模擬裡的 B 是每月機械地領 4.96 萬,從不在帳戶跌 30% 時驚慌出脫、改吃老本。真實世界的 60 歲人在 2008 年那種空頭,能不能繼續每月領 4.96 萬還貸款並 buy and hold,是另一個問題。如果你會在低點賣股保命,A 的「先把流動性鎖在房子裡」反而保護了你不犯這個錯。

第三,1,000 萬全押台股是極端情境 。模擬刻意只用一檔台股加權指數來凸顯 sequence risk 的純訊號。實際退休族多半會配置一部分到定存、債券、現金,這會把破產率拉低不少。但結構性結論不變:保留本金 vs 還清房貸的選擇,本質是流動性與序列風險的 trade-off,不是利率差的選擇。

給退休族的三個帶走

第一, 不要把退休 30 年看成一條光滑的曲線 。它是一萬條起伏不定的路徑,你不知道自己會落到哪一條。決策要看分布,不是看均值。

第二, 房貸利率不是這題的主角 。利率從 1.5% 升到 3.0%,破產率變化只有 1 到 2 個百分點。真正主導結果的是「起始本金規模」和「序列風險」。把焦點放在「我的房貸利率值不值得提前清掉」上,問錯了問題。

第三, 還清房貸不是 risk-free 行為 。它是把一個風險(負債)換成另一個風險(流動性消失、剩下本金面對 30 年提領壓力的緩衝變小)。哪個風險對你比較難承擔,才是真正要回答的問題。如果你會在空頭時恐慌賣股,A 保護你不犯這個錯;如果你能 buy and hold 撐 30 年,B 會給你更高的期望終值與更低的破產率。

沒有絕對的「安全選項」。只有對你比較好的 trade-off。

數據與方法 :台股加權指數 TWII 月度收盤,1997-07 到 2026-05,346 個月觀測值,來自 yfinance(不含息),含息版本以歷史平均 3.5%/年股利殖利率調整。Block bootstrap,block size = 12 個月,10,000 條 30 年路徑,seed = 42。實驗 K1400。

方法論限制 :(1) TWII 為價格指數,含息調整為假設值非實際 TR 序列;實際長期股利率因標的與年份有差異。(2) 通膨 2%/年為保守估計,台灣 1997-2026 平均約 1.0-1.5%/年。(3) 破產定義為流動投資組合餘額 ≤ 0,未考慮房產或非流動資產清算。(4) 假設 100% 投入台股加權指數,實際退休族多元配置會降低破產率,但相對排序不變。(5) Bootstrap 隱含「未來分布 ≈ 1997-2026 歷史分布」,無法捕捉結構性變化。(6) 模擬未含交易成本、ETF 經理費、稅。(7) 房貸假設固定利率;浮動利率在升息期會放大 B/C 風險。(8) 樣本期 29 年,bootstrap 重抽推至 30 年路徑,極端尾部估計受歷史樣本限制。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊