比特幣和美股的恐慌紋理:5 個資產都是「砂紙」,但彼此互不相干

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

市場的波動率是「粗糙」的,這已經是有實證支持的事實。但有個更有趣的問題:比特幣、台股、黃金的「恐慌紋理」,跟美股的「恐慌紋理」一樣嗎?能互相預測嗎?

我們的研究分析了 5 個主要資產 2019–2024 年的數據,得到一個清楚的答案: 每個市場的恐慌紋理都是獨立的,無法跨市場共享。

想像 5 張不同的砂紙

上次我們談過,股市波動率不是平滑曲線,而是像砂紙表面,充滿微小的凹凸(Hurst 指數 H 接近 0)。

但這次的問題是:如果美股、黃金、比特幣、台股、科技股各是一張砂紙, 它們的凹凸是同步的嗎?

直覺上,你可能會覺得:

「比特幣大跌那天,美股通常也跌。恐慌是會傳染的,它們的波動一定有連動。」

部分正確,但這說的是「今天漲跌」的連動,不是「波動的粗糙程度」的連動。

這兩件事是不同的。

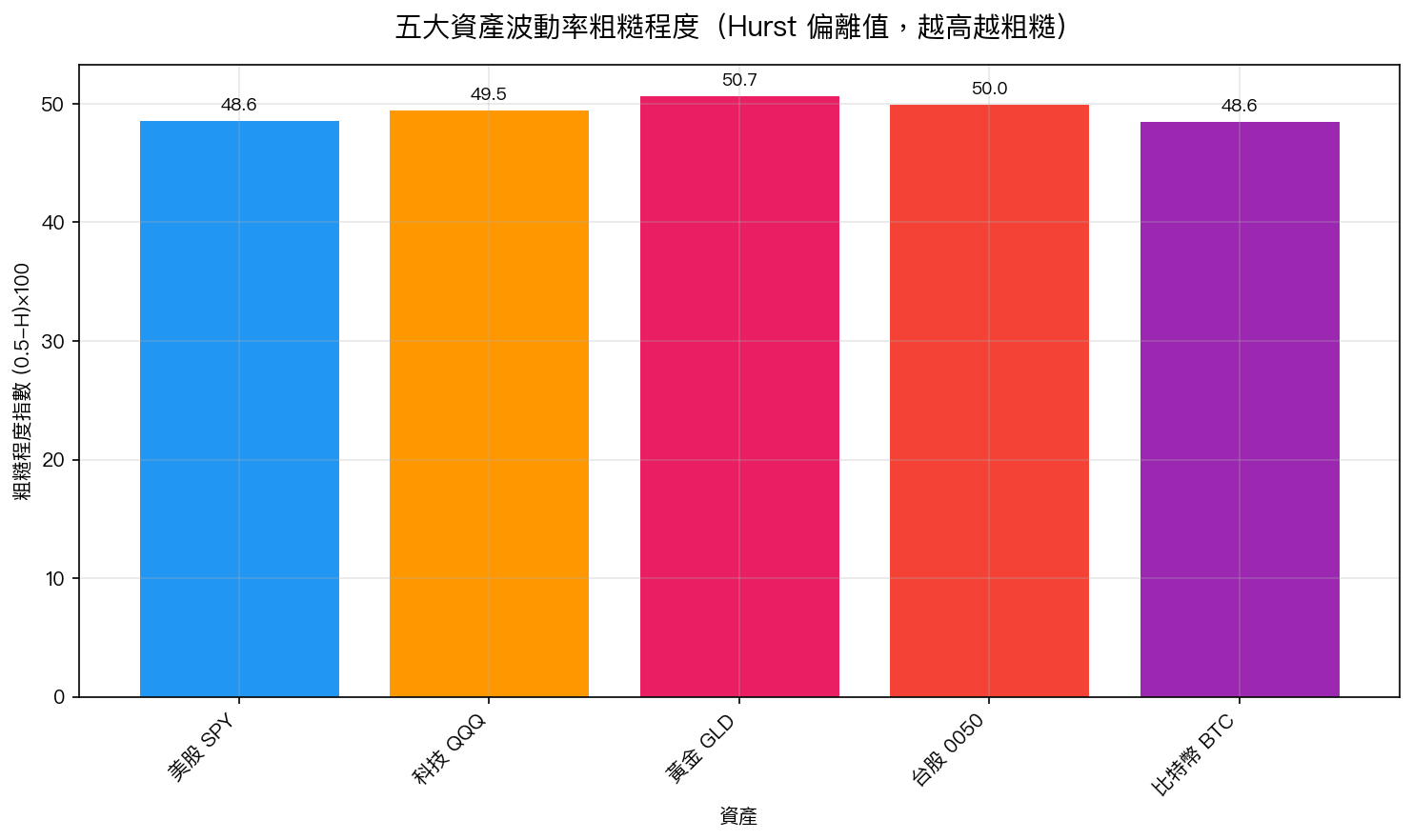

5 個資產的粗糙程度

我們用滾動視窗測量了 5 個資產的 Hurst 指數(H,越接近 0 = 越粗糙):

結果:所有資產都極度粗糙。

| 資產 | Hurst 指數 H | 特點 |

|---|---|---|

| 美股 SPY | 0.014 | 粗糙,100% 時段確認 |

| 科技 QQQ | 0.005 | 更粗糙 |

| 黃金 GLD | -0.008 | 最粗糙(H 為負!) |

| 台股 0050 | 0.0003 | 極度粗糙 |

| 比特幣 BTC | 0.014 | 粗糙,與美股相近 |

5 張砂紙,粗糙程度各異,但全都遠離「光滑」。

關鍵問題:粗糙程度會互相連動嗎?

這才是這次研究真正要問的問題。

我們計算了 5 個資產「粗糙程度隨時間變化」的相關性。結果令人清醒:

- 美股(SPY)↔ 科技股(QQQ) :相關 0.53 — 有連動,合理(同市場同板塊)

- 美股(SPY)↔ 黃金(GLD) :相關 -0.01 — 幾乎無關

- 美股(SPY)↔ 台股(0050) :相關 -0.02 — 幾乎無關

- 美股(SPY)↔ 比特幣(BTC) :相關 -0.13 — 甚至微弱反向

換句話說: 比特幣的恐慌紋理,跟美股完全是兩件事。 就算比特幣今天「變得很粗糙」,對預測美股波動率幾乎沒有幫助。

比喻:你拿的是台灣砂紙,上面的凹凸是台灣特有的。你不能用它去推算美國砂紙下一個凹坑在哪裡。

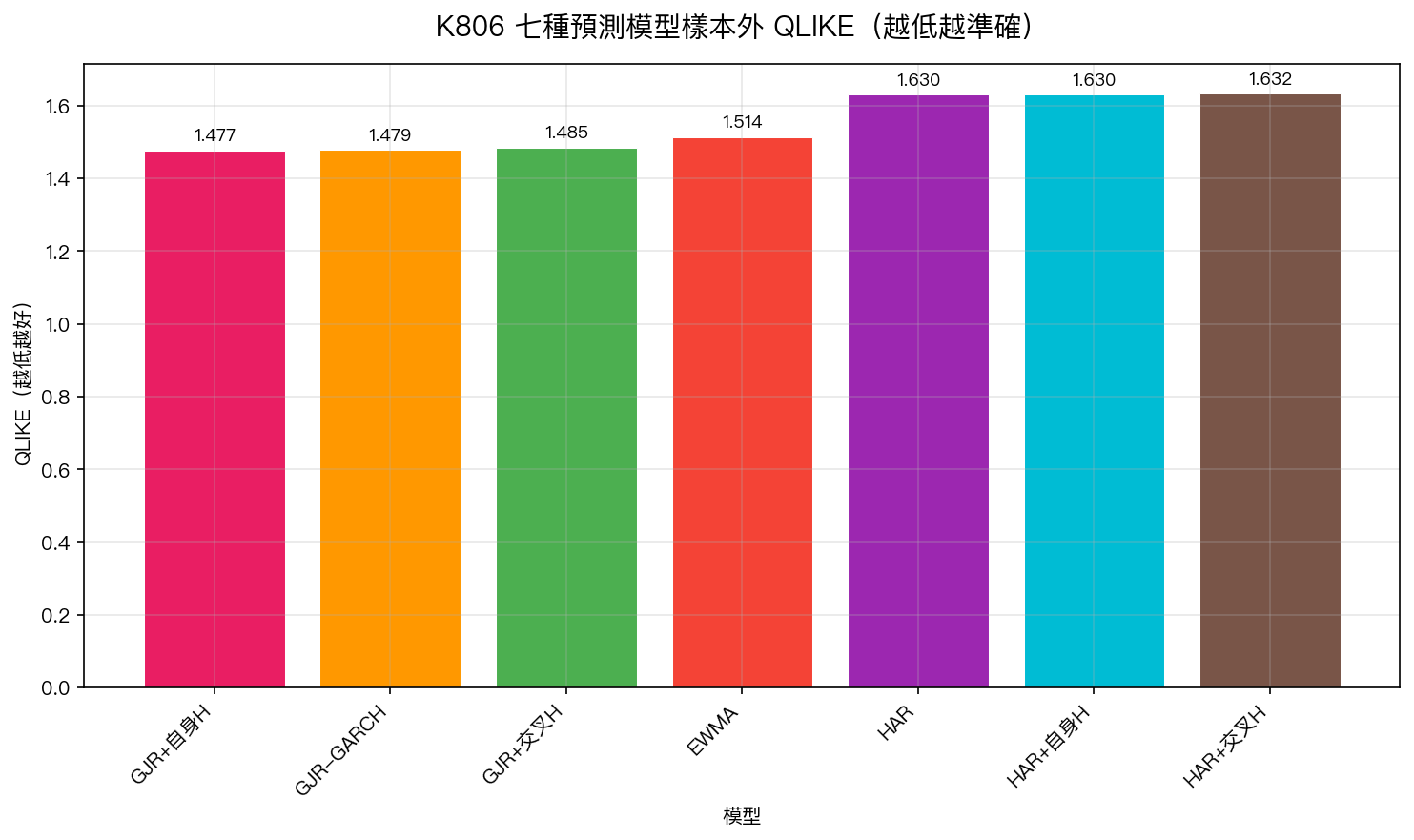

模型實驗:加入跨資產信號有幫助嗎?

我們設計了 7 種模型,測試加入跨資產粗糙信號是否能提升美股波動率的預測準確度:

結論非常清楚:

- GJR+自身H(最佳) :QLIKE = 1.4773

- GJR-GARCH(標準版):QLIKE = 1.4785(差距極小)

- GJR+跨資產H :QLIKE = 1.4852(反而更差)

加入自身的粗糙信號,可以讓預測微幅改善。但加入其他資產(黃金、比特幣、台股)的粗糙信號,結果反而變差,因為這些資訊是「噪音」,不是信號。

統計上,這些差距大多數並不顯著,但有一個例外:「加入自身粗糙信號的 GJR 模型」vs「純 EWMA」,差距通過了嚴格的統計門檻(Harvey t = 3.15,>3.0)。

三個重要啟示

1. 「跨資產恐慌」不等於「跨資產波動連動」

金融危機時,所有資產一起跌,這是報酬的連動。但波動率的「粗糙紋理」卻各自為政,比特幣最粗糙的那幾天,未必是美股最粗糙的那幾天。

2. 更多數據不一定更好

直覺上,加入黃金、比特幣的信號應該能提升美股預測。但數據說不。 加入不相關的信號,等於加入噪音。

這個「降低品質的信號」現象,在金融建模中非常常見。更多變數、更複雜的模型,在樣本外往往表現更差。

3. 「自己的市場,自己了解」才是最有效的

5 個資產都粗糙,但每個市場的粗糙程度有自己的節律。用美股自己的粗糙信號來預測美股,比用其他市場的粗糙信號更有效,哪怕改善幅度很小。

對投資人的意義

這個研究的實務結論很簡單:

你不需要同時盯著比特幣、台股、黃金的波動率,才能判斷美股的風險。

VIX 本身就是美股波動率最直接的指標,它已經隱含了美股波動率的「粗糙信號」。其他市場的資訊,在預測美股波動率上幾乎沒有額外的幫助。

反過來說,如果你在投資台股,也不需要用美股的 VIX 波動紋理來預測台股波動。台股有台股自己的節律(雖然台股受 VIX 水準影響,但那是另一件事)。

結語

5 個資產的波動率都是砂紙,但它們是 5 張不同的砂紙,各自在不同的房間磨著。

你拿著一張砂紙,無法預測另一間房間砂紙的下一個凹坑。

這是市場波動率的基本特性: 每個市場的恐慌,都有它自己的紋理。

本文基於實驗 K806(腳本:experiments/k806_multivariate_fbm.py,結果:experiments/k806_multivariate_fbm_results.json)。數據來源:yfinance 實證數據,資產:SPY/QQQ/GLD/0050.TW/BTC-USD,期間:2019–2024,樣本:2,263 個觀測值。參考文獻:Gatheral, Jaisson & Rosenbaum (2018), Volatility is rough, Quantitative Finance。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊