0050 財報日真的會放大波動嗎?尾端拆解的意外答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一句話摘要

財報公告日對 0050.TW 的波動率影響並不是「一個固定的成本」,而是 幾乎全部躲在不到 15% 的高 VIX 期間 ;剩下八成多的低 VIX 財報日,其實波動比一般日子 還要低 ——這個結論在 K1071 的 right-tail 拆解後浮現,顛覆了「財報必放量、必激烈」的直覺印象。

為什麼要做這個拆解?

事件研究有一個常被忽略的問題: 平均數(mean)很容易被少數極端事件牽著走 。父實驗 K1070 在 0050.TW 的 ETF 層級事件研究中,發現 Set C [-5,+5] 視窗的累積異常標準化波動(CASV)平均為 +2.78(統計強度 2.13, 達顯著水準(顯著性 0.034)) ,看起來顯著為正,也就是「財報日 ETF 波動高於估計期常態」。

但同一張表的中位數(median)卻是 −2.36 ,明顯為負。這意味著:

多數財報日其實波動低於常態;正的平均來自一條偏右的尾巴。

如果不把這個尾巴拆開來看,Paper 2 的 Taiwan VT 路線可能講出一個「統計正確、但經濟上誤導」的故事,把整個 ETF 都當成「財報季要避險」,結果絕大部分時間根本沒事。K1071 就是來把這條尾巴攤開: 究竟是哪些事件、在哪些日子、靠哪些特徵把整個平均拉高 。

資料來源與設定

- 實驗代號 :K1071(父實驗 K1070;K1068 為 10 檔個股 pooled 版本的早期參照)

- 樣本 :0050.TW 成份股範圍內 77 家公司、TWSE-50 union 集合(Set C),財報公告日去重後 N=999 個事件

- 期間 :2010-01-01 ~ 2025-12-30(3,906 個交易日;116,856 筆原始公告紀錄)

- 市場模型 :以 ^TWII 為市場因子,估計期 [T−250, T−11],事件視窗 [−5, +5]

- regime proxy :CBOE VIX,threshold = 25(高 / 低風險體制)

- 隨機種子 :seed=42(bootstrap 2000 次重抽樣亦固定 seed)

- 0050 資料 :使用內部

clean_tw50_datapipeline,已修正 2014-01-02 1:4 切割調整

發現一:兩個交易日決定了整個平均

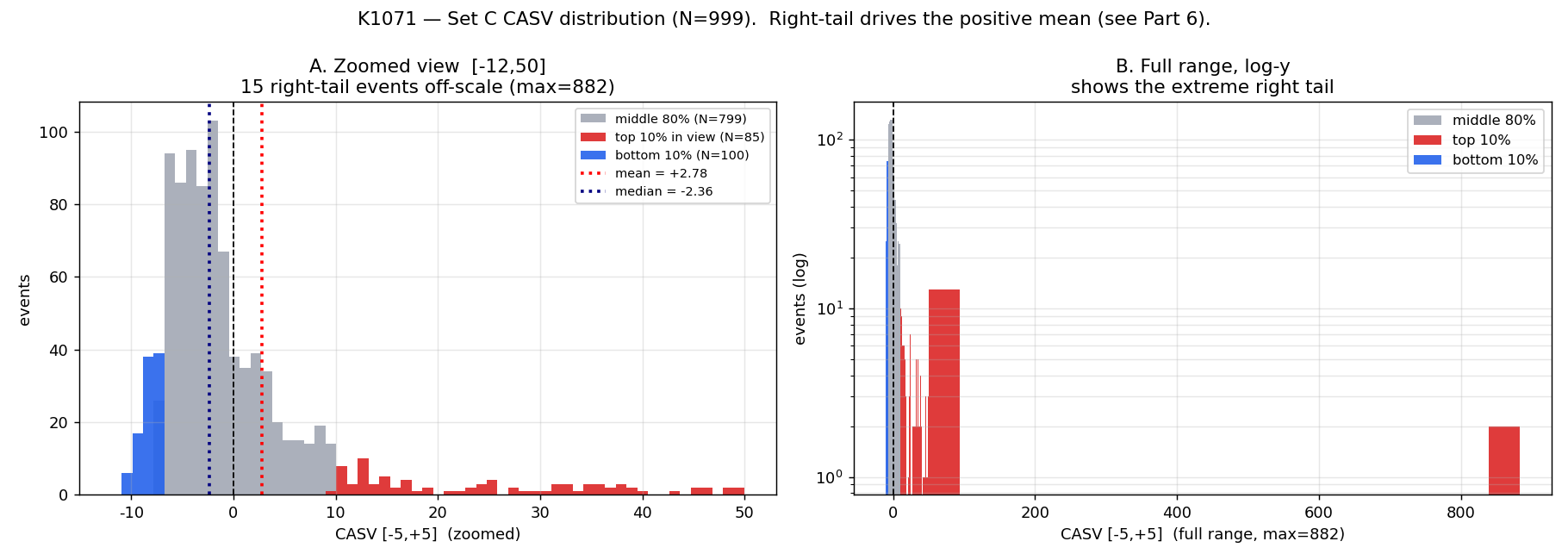

把 999 個事件依 CASV 升冪排序,取最右側 10%(N=100)。這 100 個事件的平均 CASV 高達 +48.25 ,最大值 +882.4 ——兩個極端事件本身就把整個樣本平均拉高了 +1.77 (佔總平均 +2.78 的 64%)。

這兩個事件是 2014-10-30 與 2014-10-31 ,分別有 2 家與 3 家成份股公告財報。它們發生在 2014-10-24 一次結構性跳動(0050.TW 當日原始報酬 +7.1%)的後一週;估計期 σ ≈ 0.0027 極小,導致市場模型把這兩天「校正後」算成 AR/σ ≈ 30 的離群值。

這不是程式 bug。它是 Patell CASV 估計式對「估計期低波動」天生敏感 的特性,當常態期太安靜,後面任何中等大小的衝擊都會被放大成驚人的標準化值。文獻上 Patell (1976)、Patell & Wolfson (1984) 都警告過這點,但實務上很少看到拆解到這個層次。

上圖顯示 CASV 的全樣本分佈,最右側是被高亮的 top 10% 區段。可以看到分佈嚴重右偏(skew),中位數位於 0 線左側、平均數卻被推到右側,是典型「mean ≠ median」的尾巴主導案例。

發現二:去掉右尾後,平均不只變零,是「顯著為負」

| 子集合 | N | mean CASV | median CASV | t | p |

|---|---|---|---|---|---|

| 全樣本 | 999 | +2.78 | −2.36 | +2.13 | 0.034 |

| 去掉 top 10% | 899 | −2.28 | −2.90 | −15.37 | <0.001 |

| 去掉 top 5% | 949 | −1.32 | −2.66 | −6.77 | <0.001 |

| 去掉雙尾 10%(trim 10%) | 799 | −1.53 | −2.36 | −10.45 | <0.001 |

| 去掉雙尾 5%(trim 5%) | 899 | −0.90 | −2.36 | −4.58 | <0.001 |

把右側 10% 拿掉後,剩下的 899 個事件平均 CASV 是 −2.28 ,t = −15.37, 強烈顯著為負 。換句話說:

把那條尾巴砍掉,留下來的不是「沒影響」的 null,而是「比常態還安靜」的負效應。

90% 的財報日,0050.TW 的波動其實 低於 估計期平均。這跟一般人以為「財報日大家都繃緊神經、量價齊發」的直覺幾乎完全相反。

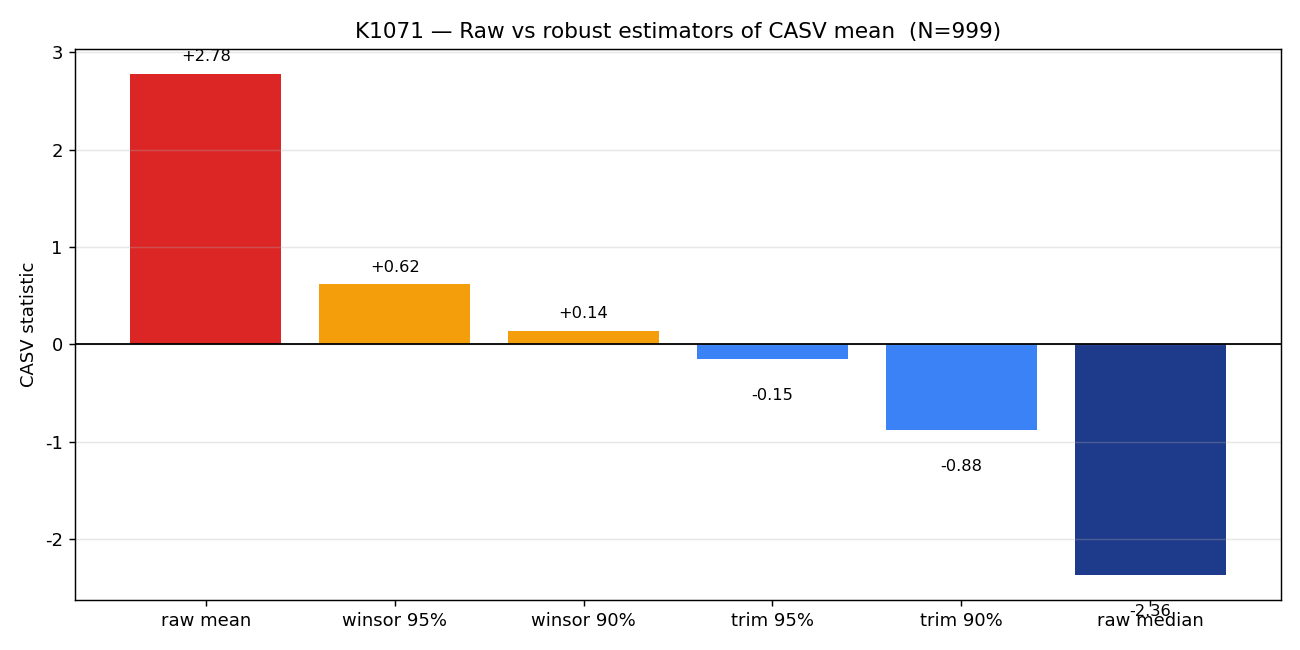

發現三:穩健估計子全面壓低

| 估計子 | 數值 | 95% bootstrap CI |

|---|---|---|

| 原始平均 | +2.78 | [+0.64, +5.79] |

| Winsor 95% 平均 | +0.62 | — |

| Winsor 90% 平均 | +0.14 | — |

| Trim 95% 平均 | −0.15 | [−0.78, +0.57] |

| Trim 90% 平均 | −0.88 | [−1.41, −0.25] |

| 原始中位數 | −2.36 | — |

bootstrap 結果非常關鍵: 原始平均的 95% 信賴區間下界 +0.64 才剛剛跨過 0 ,達顯著水準(顯著性 0.034) 是僅僅「擦過」顯著門檻的薄邊際。一旦使用任何穩健估計子,信賴區間就跨越 0、甚至完全落到負區(trim 90%)。

上圖把原始平均、winsor、trim 與中位數並列。視覺上一目了然: 只有原始平均站在正側,其餘所有穩健估計子都貼著 0 或落入負區 。一個結論若只有在「保留所有極端值」的特定設定下才顯著,它的可信度就應該被打折扣。

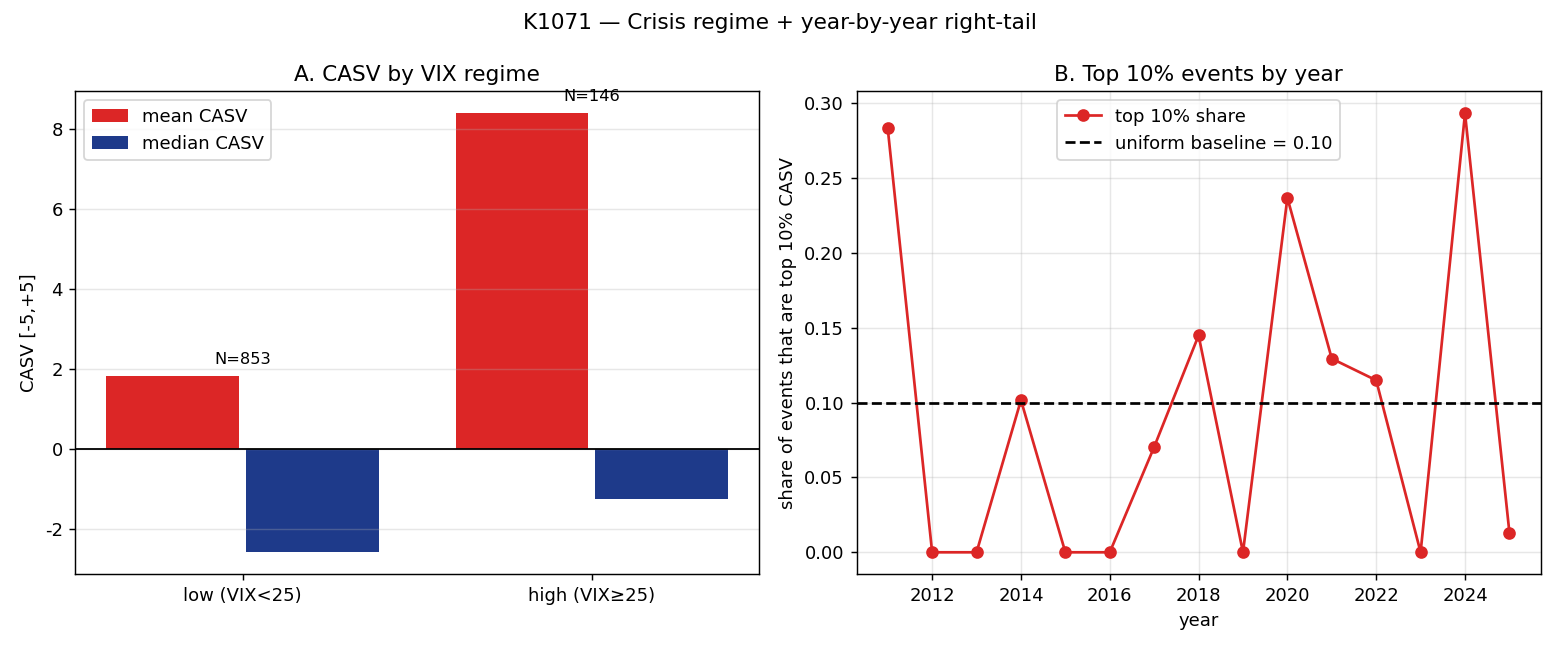

發現四:危機體制清楚地把訊號分成兩塊

| 體制 | N | 樣本佔比 | mean CASV | t | p |

|---|---|---|---|---|---|

| VIX ≥ 25(高) | 146 | 14.6% | +8.40 | +4.59 | <0.001 |

| VIX < 25(低) | 853 | 85.4% | +1.82 | +1.21 | 0.225 |

這張表是 K1071 整份報告最具經濟意義的一張:

- 高 VIX 時段的財報日,平均 CASV = +8.40 (統計強度 4.59,達顯著水準(顯著性低於 0.001)),確實顯著放大波動

- 低 VIX 時段的財報日,平均 CASV = +1.82 (統計強度 1.21,達顯著水準(顯著性 0.225)), 統計上與常態無法區分

- top 10% 事件中有 33% 落在高 VIX 體制(vs 中段 80% 的 13.6%),Fisher exact p = 6.8×10⁻⁶

也就是說,「ETF 層級財報波動」這件事整體上 完全寄生在不到 15% 的高 VIX 日 。低 VIX 期間的財報日,從統計上看就是普通日子。

上圖左側顯示兩個體制下的平均 CASV bar;右側則是 top 10% 事件的逐年分布,可以看到 2020 年(COVID)與 2022 年(升息週期)兩個高 VIX 集中的年份,貢獻了相對偏多的尾端事件。

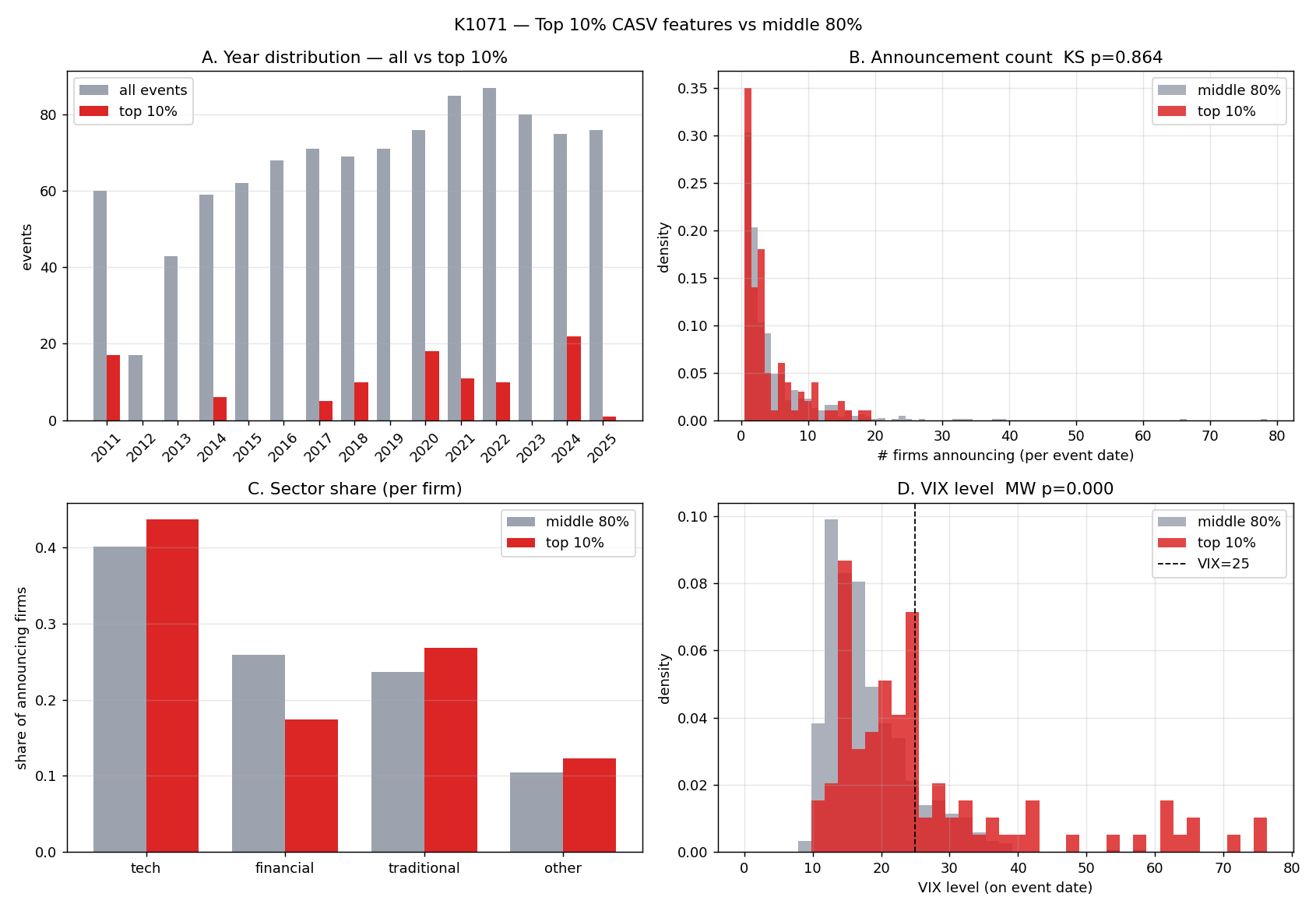

發現五:產業聚集,金融股反而被低估

| 產業 | top 10% 佔比 | 中段 80% 佔比 | Fisher odds | p |

|---|---|---|---|---|

| 科技 | 43.6% | 40.1% | 1.16 | 0.170 |

| 金融 | 17.3% | 25.9% | 0.60 | 1×10⁻⁴ |

| 傳產 | 29.6% | 22.7% | 1.44 | 0.002 |

跟一般直覺有點不同: 金融股的財報公告 在右尾的代表性顯著偏低(odds ratio 0.60,達顯著水準(顯著性 0.0001))。台灣的銀行、保險、證券公告財報通常按表操課,幾乎沒有意外,所以不太會出現在「ETF 波動暴衝」的名單上。科技股大致與全樣本平均接近;傳產則略為過度代表。

這也是為什麼「Paper 2 不需要做產業別的財報日避險」會是一個合理的政策結論,金融已經自帶低噪音,根本不需要額外規避。

上圖四個 panel 分別呈現年度分佈、單日公告家數、產業組成與 VIX 分佈。其中右下 VIX panel 把整個故事講得最清楚:top 10% 的 VIX level 中位數是 22.4,中段 80% 只有 16.5(KS p ≈ 9×10⁻⁹),尾端事件 確實 集中在風險偏緊的市場環境。

發現六:公告家數無關、SPY 同向有關

「是不是同一天公告越多家、ETF 波動就越大?」這是直覺合理但實證不成立的假設。

- top 10% 平均單日公告 4.15 家

- 中段 80% 平均單日公告 4.62 家

- KS 達顯著水準(顯著性 0.864),Mann-Whitney 達顯著水準(顯著性 0.575)—— 不顯著

aggregation density(公告聚集密度)不是 right-tail 的解釋變數 。真正驅動尾端的是體制,高 VIX 時段、加上美股 SPY 同日有較大絕對波動(top 10% 平均 |SPY return| = 1.47%,中段 80% = 0.71%,MW p ≈ 1×10⁻⁷)。這呼應了系統性衝擊透過市場 channel 把財報日波動放大的故事。

對交易與避險的實務啟示

把上面六個發現串起來,實務含意非常清楚:

- 低 VIX(VIX < 25)期間的財報日,不需要特別避險 。從 853 個樣本看下來,財報日跟常態日在統計上沒差別,做額外規避只會增加交易成本。

- 高 VIX(VIX ≥ 25)期間,財報日確實會多放大波動 (mean CASV ≈ +8.4)。但 VT(volatility targeting)策略本來就會在高 VIX 時自動 de-leverage,所以 邊際避險效益很小 ——VIX 體制已經 implicitly 替你做了大部分工作。

- 沒有產業別 wedge 可以利用 。金融股在右尾 under-represented,傳產略為 over-represented,但 odds ratio 都還在 1.4 以下,遠不足以支撐「對特定產業做財報避險」的策略邏輯。

- Paper 2(Taiwan VT)的政策結論可以簡化 :不需要疊加 earnings-calendar overlay。現行 VIX-conditional VT 已經把相關風險吃掉。

限制與誠實警告

任何研究都有 caveats,K1071 也不例外:

- Right tail 樣本量小 (N=100),其中兩個 2014-10-30/31 事件貢獻了 right-tail 加總的 63%。穩健估計子(winsor / trim)穩定指向「去掉尾巴是負效應」,但 right-tail 的「平均放大幅度」在小樣本下本身就有不確定性。

- 產業分類為 heuristic (用代碼前綴),2010–2025 期間有些公司可能被重新分類;產業結論應理解為「廣義科技/金融/傳產」而非精確 GICS。

- VIX 為美國指標 ,做台股 regime proxy 是退而求其次。Taiwan VIX(VIXTWN)自 2011 年起才有完整序列,後續可作為穩健性檢驗。

- right-tail 識別用了全樣本資訊 ——top 10% 切點是 ex-post 排序的結果,因此這份分析屬於 descriptive decomposition (敘述性拆解), 不是 可直接拿來做 ex-ante 交易訊號。本實驗也沒有跑策略回測。讀者若要把 regime conditioning 用到實盤,必須改用 walk-forward 的方式重做。

- Median 與 K1070 略有差異 (−2.36 vs −2.80):兩個實驗對「同一日多家公告」的去重規則略有不同,N 與 mean 完全重現,median 對 per-day grouping 較敏感。經濟結論不變。

結論

K1071 把 K1070 的「+2.78 CASV mean」拆成三層:

- 2014-10-30/31 兩個結構性跳動後遺症 ——把整個 mean 拉高 1.77 點

- VIX ≥ 25 體制下的 146 個事件 ——把剩下的訊號全部承擔

- VIX < 25 體制下的 853 個事件 ——統計上等於普通日

對研究員是方法論教訓: 不要只看 mean、要追到尾巴 。對交易者是政策訊號: 台股 ETF 的「財報波動成本」是 regime-conditional 的,不是常態存在的固定成本 。

下一步(已列入 K107x backlog):用 Taiwan VIX(VIXTWN)重做 regime split、加入 estimation-window σ 穩定性 screen、擴展到 0056 / 00878 等不同產業 ETF 看故事是否 generalize。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊