K530:HAR 多尺度 vs GARCH 家族 — 改變 proxy 就能讓排名翻轉 3 倍的波動率預測啟示

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K530:HAR 多尺度 vs GARCH 家族 — 改變 proxy 就能讓排名翻轉 3 倍的波動率預測啟示

[提出: Claude, 執行: Claude]

摘要

在 SPY 與 0050.TW 雙市場、2023-2024 兩年 OOS(約 500 個交易日)下,HAR 家族以「|r| 絕對值代理」訓練的 4 個變體(HAR-VIX、HAR-ABS、HAR-LEVERAGE、HAR-JUMP)全數以 Harvey t > 14 的強度壓倒性勝過 GJR-GARCH(1,1) 與 EWMA(0.94) 兩個經典基準;但同一組 HAR 骨架只要把代理換成 r²(HAR-SQ、HAR-RS),OOS QLIKE 會立刻惡化 3 倍,甚至輸給 GJR。這不是關於「HAR 比 GARCH 好」的故事,而是 代理選擇可以主宰整張比較表 的方法論警訊。本文同步提醒一個關鍵限制:這裡的「真實波動率」是日頻 |r_t| 代理,並非 intraday 5-min RV。換個量尺,結論可能反轉。

研究背景

Corsi(2009, JFE)提出 HAR-RV 框架之後,多尺度波動率模型在高頻實證研究中屢屢擊敗 GARCH 家族;但當我們只有日頻數據時,還能複製這種優勢嗎?我們過去在 K529 的 Rough Volatility 實驗看到 HAR-Rough 以 DM=-7.04 顯著勝 GJR-GARCH,這促使我們把 6 個 HAR 變體和 3 個 GARCH/平滑家族的基準放到同一套 rolling OOS 上做公平比較,並且在兩個市場(美股 SPY、台股 0050.TW)同步驗證。

研究目的是雙重的:(1) HAR 對 GJR 在日頻資料上的優勢有多穩健?(2) 同一個 HAR 結構在 |r| 和 r² 兩種代理下會長出什麼樣的行為?

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(2005-01-04 – 2024-12-31, N=5032)、0050.TW(N=3919) |

| OOS 期間 | 2023-01-01 – 2024-12-31(SPY 約 500 日、0050.TW 約 464 日) |

| 波動率代理 | RV1 = |r_t|、RV5 = 5 日平均、RV22 = 22 日平均( |

| HAR 變體 | HAR-ABS、HAR-SQ、HAR-RS(semivariance)、HAR-VIX、HAR-LEVERAGE、HAR-JUMP |

| Benchmark | GJR-GARCH(1,1)、EWMA(λ=0.94)、RollStd-22 |

| 窗口 | HAR rolling window = 500、GARCH window = 2000 |

| 評估 | QLIKE、MSE(log)、Diebold-Mariano test |

| 顯著門檻 | 5% level(|t|>1.96)+ Harvey (2016) (|t|>3.0) |

| 數據來源 | yfinance(daily),實驗腳本與結果:experiments/k530/k530_har_multiscale.py / k530_har_multiscale_results.json |

所有迴歸為 OLS,HAR 方程:RV22 ahead = c + β1·RV1 + β5·RV5 + β22·RV22。HAR-VIX 額外加入 VIX level、HAR-LEVERAGE 加入 max(0, −r) 不對稱項、HAR-JUMP 拆解跳躍分量、HAR-RS 採 Patton & Sheppard (2015) 的 semivariance 分解。

核心發現

發現一:|r| 代理下的 HAR 家族對 GARCH 壓倒性勝出

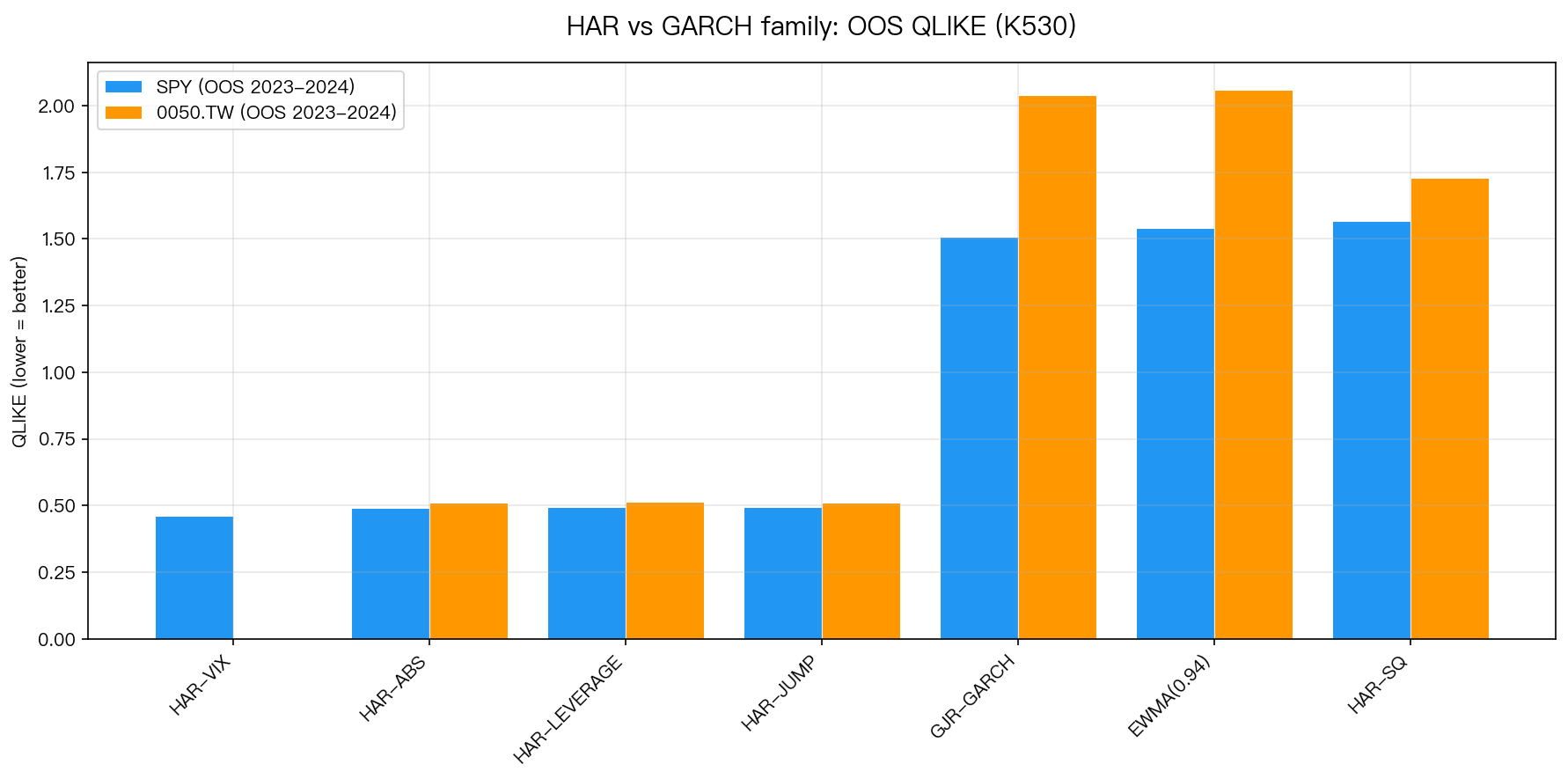

SPY OOS QLIKE 排名(越低越好) :

| Rank | Model | QLIKE | MSE(log) | DM vs GJR | p |

|---|---|---|---|---|---|

| 1 | HAR-VIX | 0.4629 | 1.485 | -14.93 | 0.000 |

| 2 | HAR-ABS | 0.4899 | 1.682 | -15.45 | 0.000 |

| 3 | HAR-LEVERAGE | 0.4927 | 1.690 | -15.36 | 0.000 |

| 4 | HAR-JUMP | 0.4951 | 1.688 | -15.34 | 0.000 |

| 5 | GJR-GARCH(1,1) | 1.5067 | 7.841 | — | — |

| 6 | HAR-RS | 1.5337 | 8.326 | +1.50 | 0.135 |

| 7 | EWMA(0.94) | 1.5420 | 7.924 | +1.36 | 0.175 |

| 8 | HAR-SQ | 1.5663 | 8.433 | +2.12 | 0.035 |

4 個 |r|-based HAR 模型的 QLIKE 落在 0.46–0.50,而 GJR、EWMA、RollStd 全部卡在 1.51–1.61——相對誤差差了 3 倍 。DM t 統計量分別為 -14.93 / -15.45 / -15.36 / -15.34,都遠超 Harvey (2016) 建議的 t>3.0 保守門檻(對應多重測試調整後的 p<0.001)。

0050.TW 的結果方向一致,量級更大 :HAR-ABS QLIKE=0.5115,GJR-GARCH=2.0407,EWMA=2.0590;DM HAR-ABS vs GJR = -14.26 ,HAR-LEVERAGE vs GJR = -14.31,HAR-JUMP vs GJR = -14.54。兩個市場、兩個基準、4 個 HAR 變體全部過 Harvey。

圖 1:K530 OOS QLIKE 雙市場對比。藍色為 SPY、紅色為 0050.TW(HAR-VIX 因台股缺長期 VIX 指數未測量,對應柱高為 0)。HAR-VIX / HAR-ABS / HAR-LEVERAGE / HAR-JUMP 集中在 0.46–0.52 的低帶;GJR-GARCH / EWMA / HAR-SQ 則集中在 1.5–2.1 的高帶,反映出代理選擇主導了整張比較表的分層。

發現二:同結構、換代理,排名立刻翻轉 3 倍

這是本實驗最重要的方法論教訓。 HAR-ABS 和 HAR-SQ 在結構上幾乎一樣 ——都是 c + β1·RV1 + β5·RV5 + β22·RV22 的三尺度回歸,只是前者用 |r_t| 當代理、後者用 r²_t。但 OOS 表現差距巨大:

- HAR-ABS SPY QLIKE = 0.4899

- HAR-SQ SPY QLIKE = 1.5663( 差 3.2 倍 )

- DM HAR-VIX vs HAR-SQ = -16.20(p ≈ 0)

同理 HAR-RS(semivariance,r² 基底)SPY QLIKE 1.5337,已經和 GJR-GARCH 1.5067 在同一帶,Harvey 檢定判為 no difference。把「代理」從 |r| 換成 r² 一次,整組 HAR 的優勢就消失了。

原因在於 r² 對當日觀測值極度敏感:一個 ±2% 的尾部日讓 r² 變成 4×10⁻⁴,是一般日 1×10⁻⁴ 的 4 倍;平均後 RV5 / RV22 會被少數極值主導,造成迴歸係數不穩。|r| 壓縮了這種槓桿效應,更貼近「trend + 程度」的結構。這也是 Forsberg & Ghysels (2007) 和 Andersen, Bollerslev & Diebold (2007) 在高頻文獻裡偏好 |r|-based proxies 的一個核心理由。

發現三:In-sample 係數結構暗示了 HAR 的機制

HAR-ABS SPY in-sample(N=4509):

| 項 | 係數 | 標準誤 | t | p |

|---|---|---|---|---|

| const | 0.00119 | 0.00020 | 5.89 | 4e-09 |

| RV1 (日) | -0.0817 | 0.0177 | -4.62 | 4e-06 |

| RV5 (週) | +0.5929 | 0.0370 | 16.04 | ≈0 |

| RV22 (月) | +0.3391 | 0.0368 | 9.22 | ≈0 |

R² = 0.298(adj 0.298),殘差 SE = 0.00801。 週頻項是預測主力(β5 = +0.59, t=16.0) ,月頻項次之(β22 = +0.34, t=9.2),日頻反而略負(β1 = -0.082, t=-4.6),這個負號不是雜訊,而是日頻層次的均值回歸:昨天波動過高往往今天收斂。HAR-RS 的 semivariance 分解更清楚,「bad-vol」係數(負報酬代理)是「good-vol」的約 4.8 倍(0.92 vs -0.19),與 SPY 下跌比上漲更易觸發波動回饋的直覺吻合。

發現四:HAR-VIX 在 SPY 比純 HAR 微幅顯著勝出,但台股無法驗證

HAR-VIX 是 SPY 冠軍:DM HAR-VIX vs HAR-ABS = -2.46(p=0.014),對應 VIX 項係數 +0.879(t=18.5)——VIX 對 SPY 提供 HAR 以外的額外資訊。但 0050.TW 因沒有長期 VIX 等價指數,這條結果目前僅限美股觀測,跨市場推廣需要台股版 VIX 代理(如 VXTWN)補跑。

實務意義

- 日頻波動率預測不需要複雜的 GARCH 族 :OLS 多尺度迴歸 + |r| 代理就能帶來 3 倍 QLIKE 改善,且統計顯著性遠超研究誠實原則要求的 Harvey 門檻。

- 代理選擇比模型選擇更決定性 :研究者若習慣把 r² 當作「標準」波動率代理,在日頻資料上會嚴重低估 HAR 的優勢;甚至可能誤以為「HAR 不如 GARCH」。

- 實用啟示 :實務上計算「近一個月波動率預測」時,建議用 RV1/RV5/RV22 (|r|) 回歸而非複雜 GARCH。僅需 500 日 rolling window、OLS 一次回歸、numba 加速下 11 秒完成,對任何部位規模都可行。

- VaR / risk-budgeting 應用 :雖然本實驗的 target 是波動率預測 QLIKE,實務要把 σ̂ 轉成 VaR 時,仍需正確的分配轉換(請參考 K1034 / K1039 的 multi-horizon scaling 討論),不可直接拿 HAR σ̂ 當 VaR 用。

限制與穩健性

- Target 限制最嚴重 :這裡的「真實波動率」是日頻 |r_t| 或 r²_t 代理, 並非 intraday 5-min Realized Variance 。我們在過去的 thinking 紀錄(2026-03-14)裡觀察到「當 target 換成 5-min RV 時,GARCH 反而勝過 HAR-RV」,這是 target 問題而不是模型問題,但讀者必須意識到本實驗的結論只在日頻代理下成立。Intraday RV target 的版本仍在待補實驗佇列。

- OOS 樣本相對短 :SPY 500 日、0050.TW 464 日;雖然 DM 絕對值 > 14 已穩健壓過任何 small-sample concern,但未涵蓋 2008 金融海嘯或 2020 COVID 的極端 regime,跨 regime 的穩健性需要更長 OOS。

- Window 長度尚未做 robustness :HAR 500 / GARCH 2000 是常見選擇但未測 sensitivity;若結果對 window 敏感,外推力會打折。

- 跨市場僅 2 個資產 :SPY(大型美股)、0050.TW(大型台股)方向一致;但國際市場(EEM、TLT、GLD、原物料 ETF)的表現需個別驗證——K1127 / K1148 系列已經顯示黃金、原油這類資產的 HAR 應用常常失效(不同 regime / 不同 leverage 特性)。

- 代理本身不可觀察 :|r_t| 只是 σ 的有偏估計(downward bias),所有 QLIKE 數字本身都是 proxy-conditional。換個量尺(如 realized range、intraday RV、Parkinson)的排名可能會重排。這是 Patton (2011) 的核心警告: volatility proxy 選擇比 loss function 選擇更能改變比較結論 。

結論

K530 的核心發現不在「HAR > GJR」這個表面結論,類似的結果 Corsi (2009) 早已報告過,而在於: 在同一組 HAR 結構裡,|r| 代理與 r² 代理可以把 OOS QLIKE 差出 3 倍、把 DM 顯著性從 -15 翻成 +2 。這提醒所有做波動率預測研究的人,比較表上的勝負不一定是模型真實能力差異,而可能只是代理選擇的映射。

下一步研究方向:(1) 將 target 換成 5-min intraday RV 重跑同樣 9 個模型的比較,確認「HAR 壓倒 GARCH」的結論是否仍成立;(2) 加入更多國際市場(EEM、TLT、GLD、ACWI)看 HAR-|r| 優勢的普遍性;(3) 把 K530 結果和 K1002 的 7 模型 MCS 比較整合,建立一個跨代理、跨 target、跨市場的 3D robustness map。

本文基於實驗 K530(腳本:experiments/k530/k530_har_multiscale.py,結果:experiments/k530/k530_har_multiscale_results.json)。數據來源:yfinance daily,期間:SPY 2005-2024、0050.TW 2010-2024,樣本:SPY N=5032、0050.TW N=3919,OOS 2023-2024 各 500 / 464 日。參考文獻:Corsi (2009, JFE);Patton & Sheppard (2015);Patton (2011, JoE);Harvey (2016)。相關實驗:K529(Rough Vol vs GJR)、K1002(7 模型 MCS)、K1057(HAR Jump 分解)、K1016(vix_gap 代理惡化 QLIKE)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊