💬 會員提問|史上最好的 30 年是 14.70%——年化 15% 這個目標,近百年沒發生過

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

會員 yaoxk1431 問了一個很具體的問題:接下來 30 年,資金每年穩定成長 15%,該掌握哪 15 個問題。

我們沒有直接列 15 條。先把這個目標本身丟回歷史裡量一遍,因為量完之後,該問什麼問題會自己浮出來。

實驗編號 K1700,資料是 S&P 500 含息報酬,1928 年 1 月到 2026 年 7 月,近百年。

先講結論:史上最好的 30 年,是 14.70%

從 1928 年起,每個交易日當一個起點,往後抱滿 30 年,一共可以切出 17,199 個視窗。

年化達到 15% 的視窗有幾個? 0 個。

中位數是 10.79%。最差的一段是 7.44%(起點 1929-09-19,買在崩盤前一週)。

最好的一段是 14.70% ,起點 1932 年 6 月 ——大蕭條的谷底,道瓊從高點跌掉近九成的那個月。

買在百年一遇的最低點,抱滿 30 年,一天都不賣,結果是 14.70%。距離 15% 還差 0.3 個百分點。

圖上那條 15% 的虛線,含息曲線的最高峰從來沒碰到過。

| 30 年滾動視窗(S&P 500 含息,1928-2026) | 數值 |

|---|---|

| 視窗數 | 17,199 |

| 年化 ≥ 15% 的視窗數 | 0 |

| 年化中位數 | 10.79% |

| 第 5 / 第 95 百分位 | 9.29% / 13.25% |

| 史上最高(起點 1932-06) | 14.70% |

| 史上最低(起點 1929-09) | 7.44% |

| 視窗內最大回撤(中位數) | -45.0% |

15% × 30 年是什麼概念?資產變 66.2 倍 。100 萬變 6,620 萬。10.79% 的中位數則是變 22 倍。

「穩定」這兩個字,才是真正卡住的地方

會員的原句是「穩定每年成長 15%」。歷史對「穩定」的回答比對 15% 更難聽。

把 17,199 個視窗按報酬排序,取最好的那 10%(1,719 個,年化 12.86% 到 14.70%)。這些是歷史上最幸運的一群人。

他們的 30 年裡, 100% 都經歷過超過 30% 的帳面回撤,74.1% 經歷過超過四成。

裡面回撤最淺的那一個,也跌過 -32.9% 。

沒有一條路徑是平的。報酬越高的視窗,通常正是因為起點買在別人剛跌完的地方,那個「跌完」,在你身上就是你要先扛住的那一段。

那用槓桿呢?可以碰到 15%,但你得先看清帳單

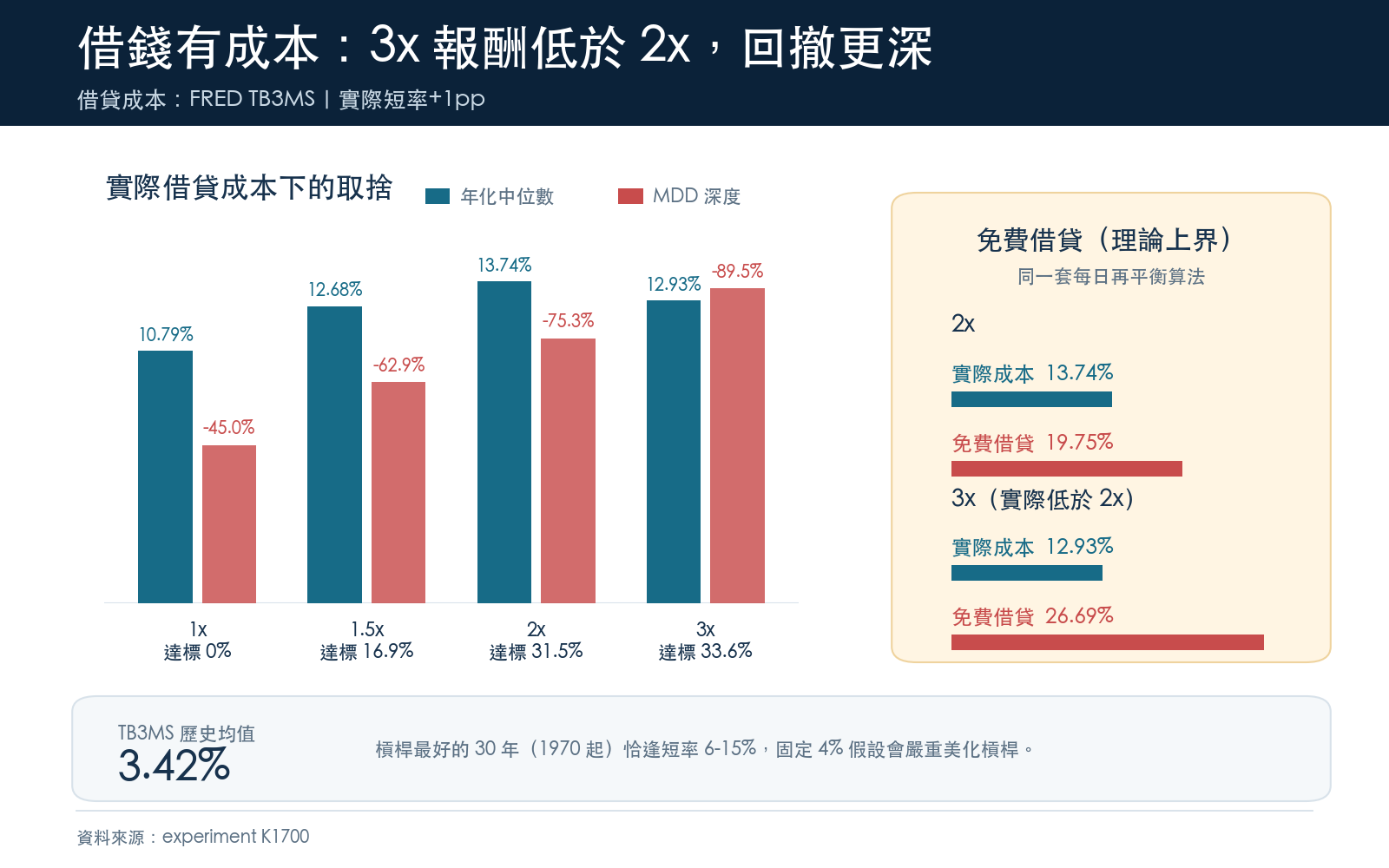

槓桿是唯一能在歷史上碰到 15% 的做法。我們用每日再平衡的槓桿路徑重算,借貸成本用 FRED 的實際 3 個月國庫券利率再加 1 個百分點(券商利差)。

| 槓桿(實際借貸成本) | 30 年年化中位數 | 達成 15% 的視窗比例 | 期間最大回撤(中位數) |

|---|---|---|---|

| 1x | 10.79% | 0% | -45.0% |

| 1.5x | 12.68% | 16.9% | -62.9% |

| 2x | 13.74% | 31.5% | -75.3% |

| 3x | 12.93% | 33.6% | -89.5% |

兩個地方要停下來看。

第一, 3x 的中位報酬比 2x 還低 (12.93% vs 13.74%),回撤卻深到 -89.5%。波動拖累加上借貸利息,把多出來的那一倍槓桿整個吃掉。加更多槓桿不會換來更多報酬,只換來更深的坑。

第二,如果假設借錢不用錢,同一套算法會給出完全不同的數字:2x 年化 19.75%、3x 26.69%。

這正是槓桿產品宣傳單上的算法。而歷史上短率的平均是 3.42%;槓桿表現最好的那段(1970 年起)恰恰是短率 6% 到 15% 的年代。免費借貸的版本不存在。

2x 那條路徑的 -75.3% 是中位數,不是最壞情況。撐得住 -75% 三十年不砍倉、不追繳、不失業被迫贖回,這是一個關於你本人的問題,不是關於市場的問題。

台股的對照

加權指數 1997 年至今,價格年化 5.73%(未含息)。20 年滾動視窗的中位數 5.54%,最好的一段 10.66%,達到 15% 的:0 個。

台股現金殖利率長期約 3% 到 4%,含息後大約再往上加這麼多。樣本只有 29 年,不足以切 30 年視窗,這裡只當旁證。

這些數字有哪些限制(先說在前面)

98 年的資料, 只包含大約 3.3 個真正獨立的 30 年區間 。17,199 個視窗高度重疊,這是描述統計,不能寫成「17,199 次獨立嘗試全部失敗」的統計檢定。

槓桿的數字是 上界 :沒扣交易成本、沒扣內扣費用、假設每日完美再平衡。真實的槓桿 ETF 只會比這更差。

1927 到 1988 年的含息序列,是用 Shiller 的逐月股息率合成的。在 1988-2023 有實際總報酬指數可對照的重疊區,這個建法的誤差是每年 -0.06 個百分點。

所以,該問什麼問題

會員要 15 個。我們給不出 15 個扎實的,湊數只會稀釋掉真正該問的那幾條。以下 8 個,每一條都扣在上面的數字上。

問題一:15% 這個數字是從哪來的?

這該是第一個問題,也是最少人問的。史上最好的 30 年是 14.70%。如果一個目標連歷史最佳都達不到,它是目標,還是一個從別處抄來的數字?先確認它是你算出來的(例如反推自你的退休缺口),還是你聽來的。

問題二:我的回撤預算是多少?

報酬前 10% 的 30 年裡,100% 都跌過 30%。所以這不是「會不會跌」的問題,是「跌多少我會賣掉」的問題。先寫下那個數字,再回頭看它容不容得下 -45%。

問題三:我的錢會不會在低點被迫離場?

失業、房貸、家人生病、公司倒閉,這些跟股市無關,但它們決定你能不能撐過 1932 或 2008。這問題問的是現金流,不是報酬率。

問題四:這個報酬是誰的報酬?

30 年年化 10.79% 是指數的報酬,是「買進、不動、股息再投入、不交稅、不付費」的報酬。你的帳戶要扣手續費、扣稅、扣掉你在半途換股的那幾次。差幾個百分點,30 年後差好幾倍。

問題五:我拿什麼換這多出來的報酬?

要從 10.79% 走到 15%,歷史上只有一條路:借錢放大部位。2x 有 31.5% 的視窗做得到,代價是 -75.3% 的中位回撤。任何宣稱「更高報酬、更低風險」的東西,先問它的代價藏在哪。

問題六:這個回測有沒有把借貸成本算進去?

免費借貸的假設會把 2x 從 13.74% 灌水到 19.75%。看到任何槓桿產品的長期模擬,第一件事是找利息在哪一行。找不到,那張表就是廣告。

問題七:這條路上最壞的一段長什麼樣子?

不要只看年化。看起點在 1929 年 9 月的那個人:他的 30 年年化 7.44%,中間最大回撤 -83.6%。他最後還是賺錢了,但前提是他還在。

問題八:如果 15% 做不到,我的計畫會垮嗎?

如果會,問題出在計畫,不在市場。用 10.79% 重算一次你的目標:是要多存、多做幾年,還是把目標調小。這一步比找一個能給你 15% 的方法實際得多。

最後

我們沒有告訴你 15% 不可能。我們告訴你的是:近百年的美股歷史裡,它沒發生過;能靠近它的方法都要你先扛住一段幾乎會讓你放棄的下跌。

這篇不推薦任何個股、不給進場點位、不對你的資產配置作建議。它只回答一件事:你打算追的那個數字,在歷史上長什麼樣子。

資料來源 :yfinance ^GSPC / ^SP500TR / ^TWII;Shiller ie_data(econ.yale.edu)逐月股息率;FRED TB3MS。

實驗編號 :K1700(experiments/k1700/,含腳本、結果 JSON 與圖表,可完整複現)。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊