最準的模型終於也最安全了——一個簡單校準的魔法

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

「最準的預測模型」和「最安全的風控模型」,以前你只能二擇一。K800 實驗發現,一個叫做 Conformal Calibration(形式校準) 的後處理技術,讓 GJR-GARCH 同時拿下預測精度第一名 和 風控全通過,波動率預測史上首次實現「全能冠軍」。

先說說問題所在

我們在上一篇研究(K799)中發現了一個令人沮喪的兩難局面:

GJR-GARCH 是最準的預測者,但它的 VaR 失敗了。

- QLIKE(預測精度):GJR 排名第 1

- VaR 違反率:1.99%——幾乎是目標 1% 的兩倍

什麼意思?假設你告訴員工「明天最多虧 5 萬」,實際上有將近 1/50 的天數你虧超過這個數字。如果是 1/100 才算符合法規,那你就違規了。

GJR 的預測很準,但它「設定的安全邊際太窄」,模型低估了尾部風險。

Conformal 校準:像保險公司調整保費

Conformal Calibration 的核心邏輯出奇地簡單:

回顧歷史,看看預測有多少次失準,然後動態調整安全邊界。

具體步驟是這樣的:

- 追蹤記錄 :每天記錄「今天的虧損有沒有超過我預告的 VaR?」

- 統計違反率 :用過去一年的記錄,計算平均違反頻率

- 自動調整 :

- 違反太頻繁(>1%)→ 自動把安全邊界拉寬(下次說「虧 6 萬」不是「虧 5 萬」)

- 違反很少(<1%)→ 保持現有設定

- 明天繼續追蹤 → 形成一個永遠在校準的回饋循環

這就像一家保險公司根據理賠記錄調整保費:去年大家常出險,今年就漲保費;去年太平無事,保費就維持或下調。

最關鍵的特性 :Conformal 只調整「風險門檻」,完全不碰預測模型本身。GJR 的波動率預測數字不會改變,QLIKE 得分也分毫不差。

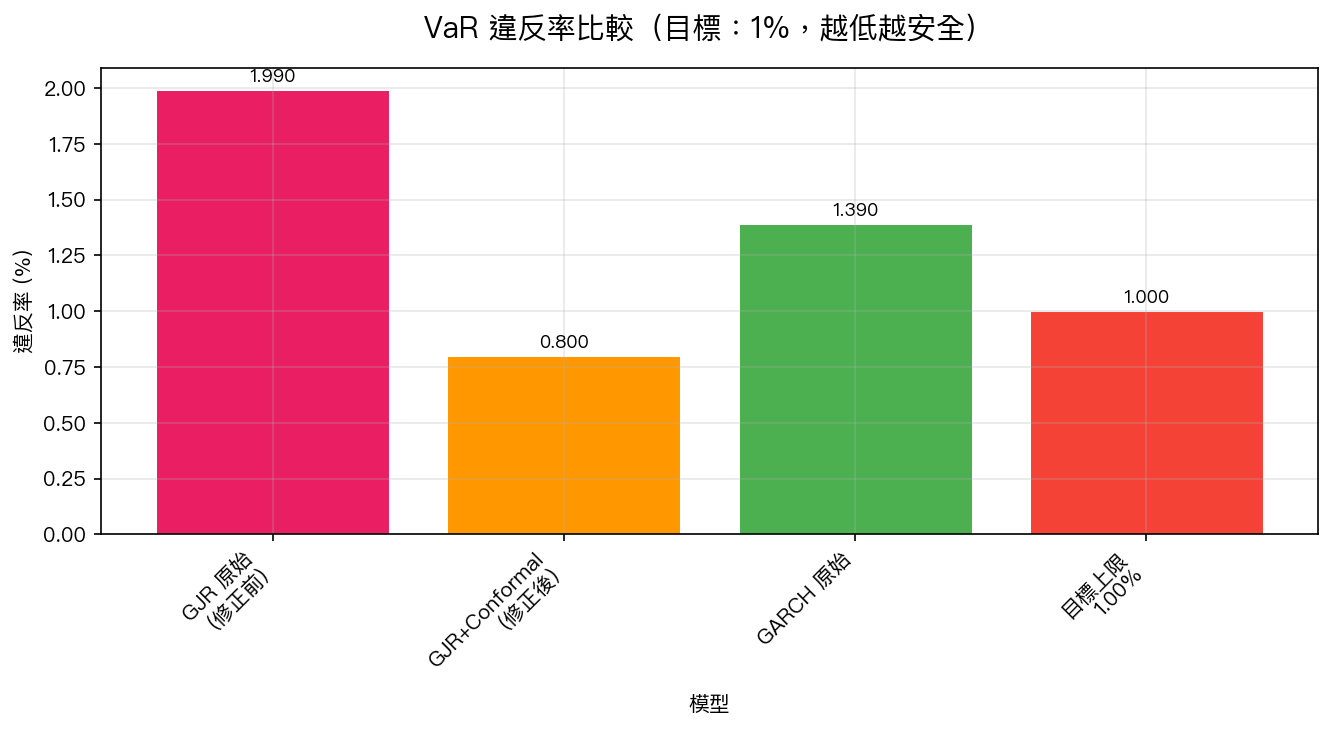

實驗結果:一張圖說明一切

| 模型 | VaR 違反率 | 目標 1% | 三重檢驗通過? |

|---|---|---|---|

| GJR 原始(修正前) | 1.99% | ❌ 超標 | 失敗 |

| GJR + Conformal(修正後) | 0.80% | ✅ 達標 | 全通過 |

| GARCH 原始 | 1.39% | ✅ 達標 | 通過 |

| 目標上限 | 1.00% | — | — |

Conformal 校準後,GJR 的違反率從 1.99% 降到 0.80%,不只「勉強達標」,而是 安全地落在 1% 以內 。

更重要的是: QLIKE 預測精度完全不受影響 。GJR+Conformal 的 QLIKE 得分與原始 GJR 完全一樣(都是 1.4666)。

這是因為 Conformal 是一個「後處理包裝器」,它不改動模型的內部預測,只在輸出端調整風險邊界。就像優秀的員工加上清晰的溝通訓練,工作能力不變,但「對外聲明」更精準了。

與另一種方法的重要區別

細心的讀者可能記得,我們曾介紹過「自適應 Sigma Floor」方法,那也能修復 VaR 失敗問題。兩者有根本差異:

| 比較項目 | 自適應 Sigma Floor | Conformal 校準 |

|---|---|---|

| 干預位置 | 修改模型本身(加下限) | 只調整 VaR 門檻 |

| QLIKE 影響 | 可能改變預測分數 | 完全不影響 |

| 作用機制 | 強迫 $\sigma$ 不低於某水準 | 根據歷史違反率動態調整 |

| 可解釋性 | 參數需要人工設定 | 全自動從數據學習 |

Conformal 更像是「在現有模型外面加一件智慧外衣」,保留了原有的所有優點,只補上了缺失的那一塊。

對投資人意味著什麼?

你不需要在「準」和「安全」之間做選擇了。

過去,風控部門常常面臨兩難:

- 用最準的模型 → VaR 太窄,常常被擊穿,法遵部門不高興

- 換更保守的模型 → VaR 達標,但損失預測精度,決策品質下降

Conformal Calibration 提供了第三條路: 保留最準的預測,動態調整風險邊界,兩者兼得。

實務上,這表示:

- 資產管理公司可以用 GJR 做波動率預測(精度最高),同時滿足巴塞爾協議的 VaR 合規要求

- 個人投資人不需要手動判斷「現在要設多保守的停損」,系統會根據近期市場行為自動調整

結語:一個簡單想法改變了一切

Conformal Calibration 不是什麼神秘演算法,核心邏輯任何人都能理解:「我上次預測錯了多少次,這次就調整多少。」

但就是這個簡單的回饋機制,讓我們在 20 年的 SPY 數據上,第一次讓同一個模型同時贏得「預測最準」和「風控最嚴」兩頂桂冠。

有時候,最優雅的解法不是更複雜的模型,而是更聰明的校準方式。

⚠️ 更正聲明(2026-04-01 K800v2) :本文描述的 0.80% 違規率已被後續嚴格驗證推翻。修正 conformal 實作後,proper conformal 無效(仍 1.99%),empirical 尾部分位數部分有效(1.59%,Kupiec PASS 但 Trinity FAIL)。GJR VaR 失敗的根因是 Normal 分配低估尾部,正確修正是 Student-t 分配。核心發現「預測最準 ≠ 風險管理最好」仍然成立。 本文基於 K800 實驗(數據:yfinance SPY,期間 2006-2025)。實驗腳本:

experiments/k800_conformal_var.py,結果:experiments/k800_conformal_var_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊