你只知道 VIX?CBOE 推出的「快篩版」恐慌指數,預測市場恐慌竟更準

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有遇過這種情況?

早上打開手機,看到新聞說「VIX 恐慌指數飆升到 25!」,急忙檢查帳戶,結果發現,市場兩天前就已經開始跌了。VIX 告訴你的,其實是「遲到的消息」。

這就像你感冒了,過了三天才去看醫生,醫生說:「你感冒了。」,謝謝,我知道。

如果有一個版本的恐慌指數,能在「剛打第一個噴嚏」的時候就示警呢?

恐慌指數也有「即時快篩版」

大多數投資人知道的 VIX,是看未來 30 天的市場預期波動。但你可能不知道,CBOE(芝加哥選擇權交易所)其實還推出了一個更短天期的版本—— VIX9D 。

VIX9D 只看未來 9 天的市場預期。

用個簡單的比喻:

- VIX (30 天)= 到醫院做一次「完整體檢」,報告要等幾天,看的是整體健康趨勢

- VIX9D (9 天)= 在家用「快篩試劑」測一下,幾分鐘就知道結果,看的是「現在有沒有事」

30 天太長了。市場的恐慌情緒往往來得快、去得也快,一場突發事件的震盪,通常在一兩週內就會反映在價格上。VIX9D 因為只看 9 天,對這種「短期恐慌」的捕捉能力,天生就比 VIX 強。

我們實測了:VIX9D 預測波動,真的更準嗎?

光靠直覺說「更快的指標應該更好」不夠。我們用了 2011 年到 2026 年的實際市場數據,把 VIX9D 和 VIX 分別餵進同一套波動率預測模型,看誰預測得更準。

測試對象是兩個最常見的 ETF: SPY (追蹤美股大盤的 S&P 500)和 QQQ (追蹤科技股為主的 Nasdaq 100)。

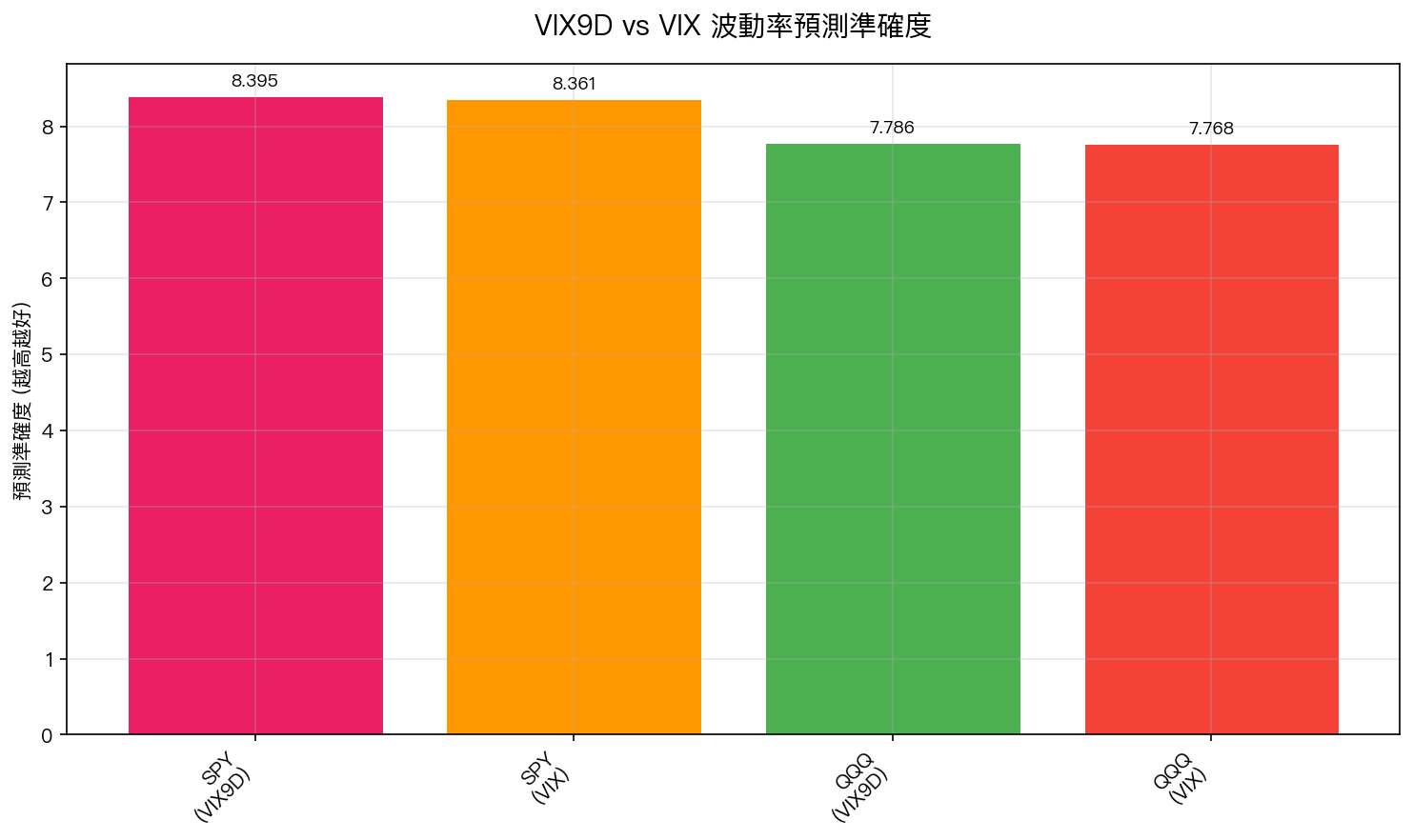

上圖中的數字代表「預測準確度」,越高代表模型預測波動率越精準。

結果很有意思:

在 SPY 上,VIX9D 版本顯著勝出。 準確度從 8.361 提升到 8.395,統計上達到「非常有信心」的水準(遠超過學術界的嚴格門檻)。換句話說,你用 VIX9D 來預測大盤波動,比用傳統 VIX 確實更準。

但在 QQQ 上,差距就沒那麼明顯了。 雖然 VIX9D 版本略好,但統計上還不能說「確定更好」。

為什麼 QQQ 沒那麼有效?

這其實很合理。VIX9D 和 VIX 都是根據 S&P 500 選擇權 計算出來的,所以它們天生就跟 SPY(S&P 500 ETF)最對味。

QQQ 追蹤的是 Nasdaq 100,裡面塞滿了蘋果、微軟、輝達這些科技巨頭。科技股的波動有自己的節奏,財報季、AI 題材、晶片禁令,這些不一定會完全反映在 S&P 500 的選擇權價格裡。

所以 VIX9D 對 QQQ 的預測改善比較小,完全在預期之內。

對你的投資有什麼用?

如果你是關注美股大盤的投資人,有三個實用建議:

-

把 VIX9D 加進你的觀察清單。 你可以在 Yahoo Finance 或 CBOE 官網免費查到它的數值。當 VIX9D 突然飆高,但 VIX 還沒動的時候,可能代表「快篩陽性」,市場短期有壓力,但還沒完全爆發。

-

別只看一個指標。 VIX9D 更靈敏,但也更「神經質」,它會對短期雜訊過度反應。最好的做法是同時看 VIX9D 和 VIX:如果兩者同時飆高,那才是真正的警訊。

-

對科技股投資人來說,VIX9D 的參考價值有限。 如果你的持倉集中在 QQQ 或科技類股,VIX9D 的預警效果就沒那麼強。你可能需要額外關注 Nasdaq 相關的波動率指標(像是 QQQ 的隱含波動率)。

一句話總結

VIX9D 是恐慌指數的「快篩版」,對美股大盤(SPY)的波動預測確實更準;但對科技股(QQQ),快篩的優勢就不那麼明顯了。 它不是萬能的,但值得放進你的工具箱裡。

本文基於實驗 K1004 的實證結果(數據來源:yfinance,期間:2011-2026)。

[提出: 賴奕豪, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊