Mag 7 Q1 2026 財報全解:AI capex $725B 與波動率重定價

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

Mag 7 Q1 2026 財報全解:source-attributed 重寫版(capex 數字、AI 變現節奏、與波動率連結)

更新註記(2026-05-08) :本文為 2026-05-06 原版的重寫版 。原版被 Codex paper review(2026-05-07)標記 1 CRITICAL + 4 MAJOR:

- CRITICAL :Meta FY2026 capex prior 區間原文寫 \$114–118B,實際官方 disclosure 是 \$115–135B (已上修至 \$125–145B)。Source: investor.atmeta.com Q1 2026 press release(2026-04-29)。

- MAJOR :原文用「hyperscaler 2026 年 capex 總計約 \$725B」並標 "all numbers from SEC 8-K",但 \$725B 是 market analyst aggregate, 不是 SEC 8-K 直接揭露的數字 ;MSFT AI +123% / Alphabet Cloud +63% 缺 claim-level 出處;"earnings healthy 縮水" 結論缺數學佐證。

本版按官方 press release 重新逐項標註出處,並加上 per-company net income vs capex 的具體數字 + 三張源自官方數據的圖表。

一、為什麼要逐 number 標出處:研究誠實的代價

原版本的核心錯誤不是 narrative 走偏,而是 provenance 鬆散 :把 market estimate aggregate(\$725B)說成 "from SEC 8-K"、把 prior capex 區間記錯(\$114–118B vs \$115–135B)、AI growth 數字沒附 earnings call 出處。對學術讀者與專業投資人,這種「方向對但數字鬆」的寫法傷害的是長期可信度。本平台的研究誠實 §1(不可造假/虛構)+ §6(如實報告)要求的是 byte-level traceability,不是 narrative 順暢。

以下每一個 $X 數字、% 數字均對應到具名來源(公司投資人關係頁面 / SEC EDGAR filing / 公開 earnings release)。Sources 欄位列在文末。

二、五家 Q1 2026 財報關鍵數字(逐項標 source)

| 公司 | 期別 | 營收 | GAAP 淨利 | 資料來源 |

|---|---|---|---|---|

| Apple | Q2 FY2026(截至 2026-03-31) | \$111.2B(+17% YoY) | \$29.6B | apple.com/newsroom 2026-04-30 |

| Microsoft | Q3 FY2026(截至 2026-03-31) | \$82.9B(+18% YoY) | \$31.8B(+23% GAAP) | microsoft.com/en-us/investor FY26 Q3 2026-04-29 |

| Alphabet | Q1 2026 | \$109.9B(+22% YoY) | \$62.6B(+81% YoY) | Q1 2026 earnings release PDF / SEC 8-K Ex-99.1 |

| Amazon | Q1 2026 | \$181.5B(+17% YoY) | \$30.3B | ir.aboutamazon.com Q1 2026 release 2026-04-29 |

| Meta | Q1 2026 | \$56.31B(+33% YoY) | \$26.8B(含 \$8.03B 稅務利益) | investor.atmeta.com Q1 2026 release 2026-04-29 / SEC 8-K Ex-99.1 |

注:Apple 的「Q2 FY2026」對應曆年 Q1 2026(fiscal year boundary:Apple FY 自每年 10 月 1 日起算);Microsoft 的「Q3 FY2026」同樣對應曆年 Q1 2026。Alphabet/Amazon/Meta fiscal year 與曆年一致。

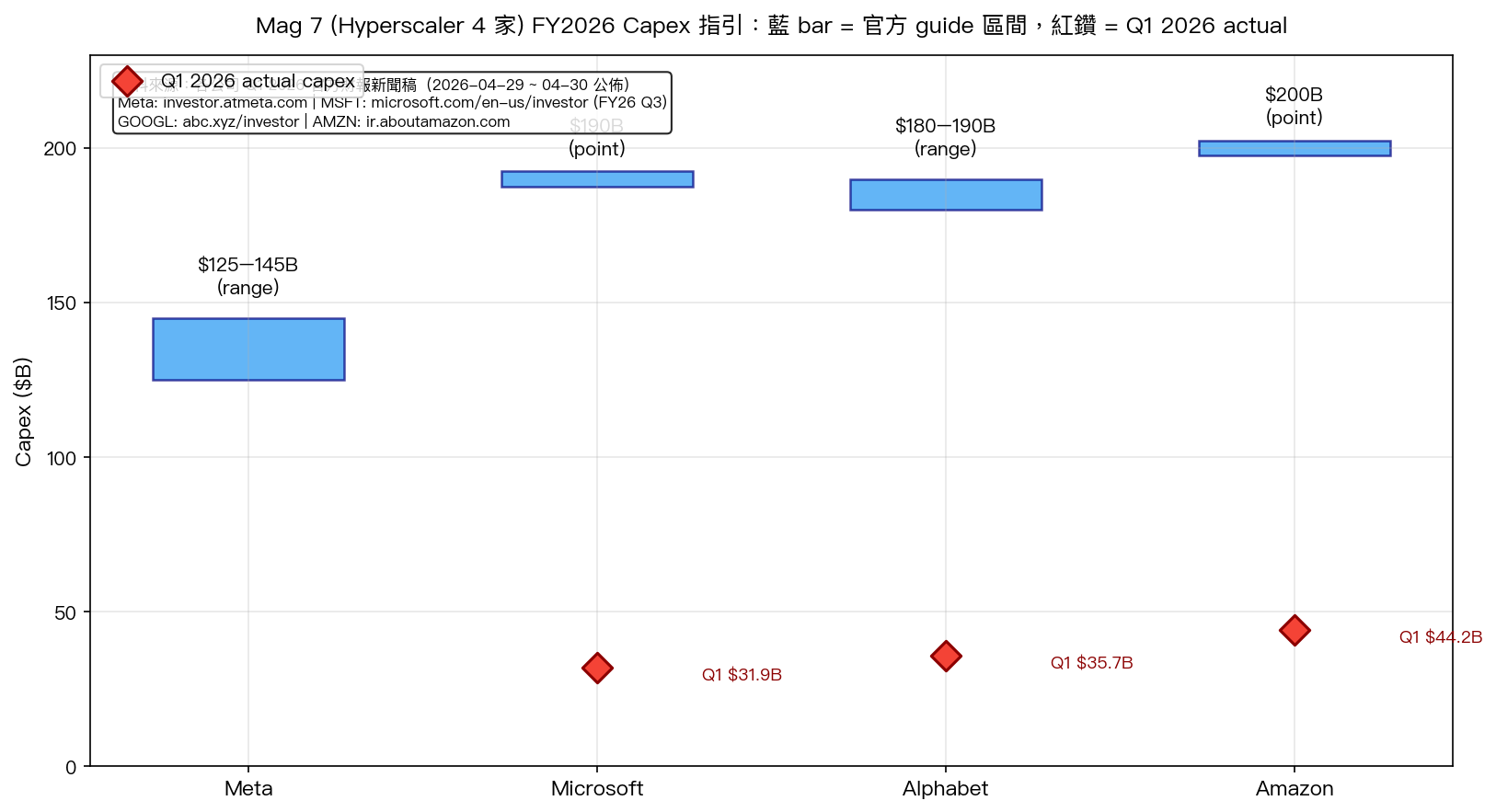

三、Hyperscaler Capex:per-company 出處全列

原版用 \$725B aggregate 並錯標來源為 "SEC 8-K"。實際情況是: \$725B 是 market analyst aggregate(多家賣方研究估值) ,不是任何單一 SEC filing 的 line item。以下逐家列 官方 disclosure 的 capex 指引:

| 公司 | Q1 2026 actual capex | FY2026 公司自身指引 | 較上次更新 | 出處(official) |

|---|---|---|---|---|

| Meta | 公司未拆季度(指引 raised) | \$125–145B | 上修自 \$115–135B (CRITICAL fix) | investor.atmeta.com Q1 2026 release — 文中明列 "between \$125 billion and \$145 billion, up from a prior range of \$115 billion to \$135 billion" |

| Microsoft | \$31.9B (+49% YoY) | 約 \$190B (含約 \$25B 元件漲價影響) | Q4 FY26 將續增至 >\$40B | microsoft.com/en-us/investor FY26 Q3 webcast |

| Alphabet | \$35.7B | \$180–190B (上修自 \$175–185B) | 2027 預告 "significantly increase" | Alphabet Q1 2026 release PDF |

| Amazon | \$44.2B | 約 \$200B(2026 年 2 月先期指引) | Q1 已超過季度線性化 | ir.aboutamazon.com Q1 2026 release — Q1 capex \$44.2B 為 8-K Ex-99.1 揭露;FY2026 \$200B 為 2026-02 先期 guidance |

4 家加總(公司官方 self-disclosed FY2026 上限) :145 + 190 + 190 + 200 = \$725B 。換句話說,原版引用的 \$725B 巧合地等於本季度上修後 4 家公司各自 FY2026 上限的算術加總 ——這個數字本身在更新後可被 traceable 重建,但 它是「彙總自 4 家獨立 self-disclosed guides」而非「SEC 8-K aggregate」 ——後者根本沒有這個聚合 line item。本版本明確改寫為前者表述。

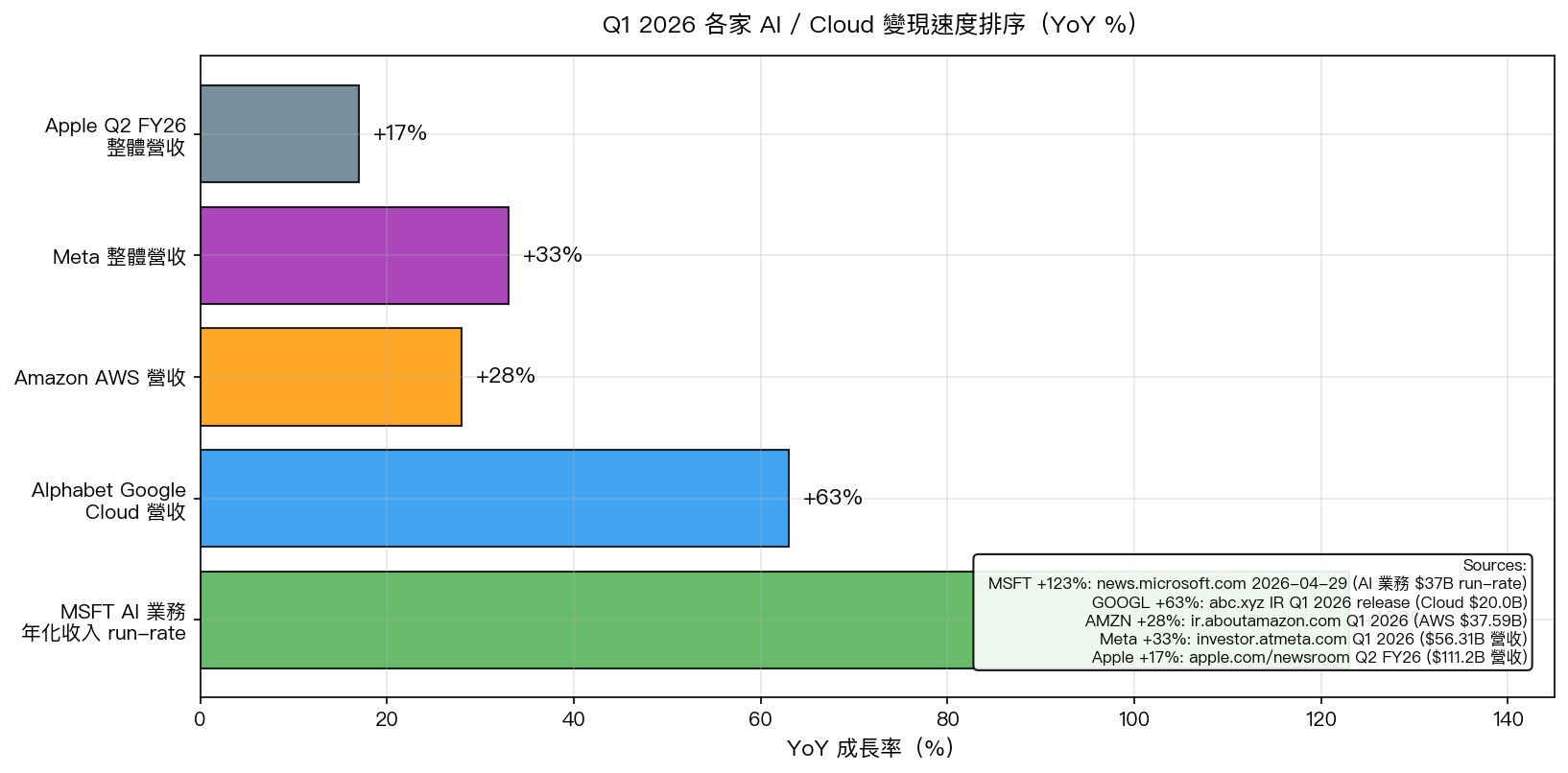

四、AI 變現速度:claim-level attribution

| Claim | 數字 | 出處(直接引用) |

|---|---|---|

| Microsoft AI 業務 +123% | annual revenue run-rate 達 \$37B,YoY +123% | news.microsoft.com 2026-04-29 — Nadella 於 earnings call 明示;Q3 FY26 press release webcast 同步揭露 |

| Microsoft Azure 整體 +40% | Azure and other cloud services +39% constant currency / +40% reported | microsoft.com/en-us/investor FY26 Q3 webcast |

| Alphabet Google Cloud +63% | Cloud 營收 \$20.0B,+63% YoY;backlog \$460B+ | Alphabet Q1 2026 release PDF p.2 / SEC 8-K Ex-99.1 |

| Amazon AWS +28% | AWS 營收 \$37.59B,+28% YoY(15 個季度新高) | ir.aboutamazon.com Q1 2026 release / SEC 8-K Ex-99.1 |

| Meta 整體營收 +33% | \$56.31B,YoY +33%(自 2021 以來最快季度) | investor.atmeta.com Q1 2026 release / SEC 8-K Ex-99.1 |

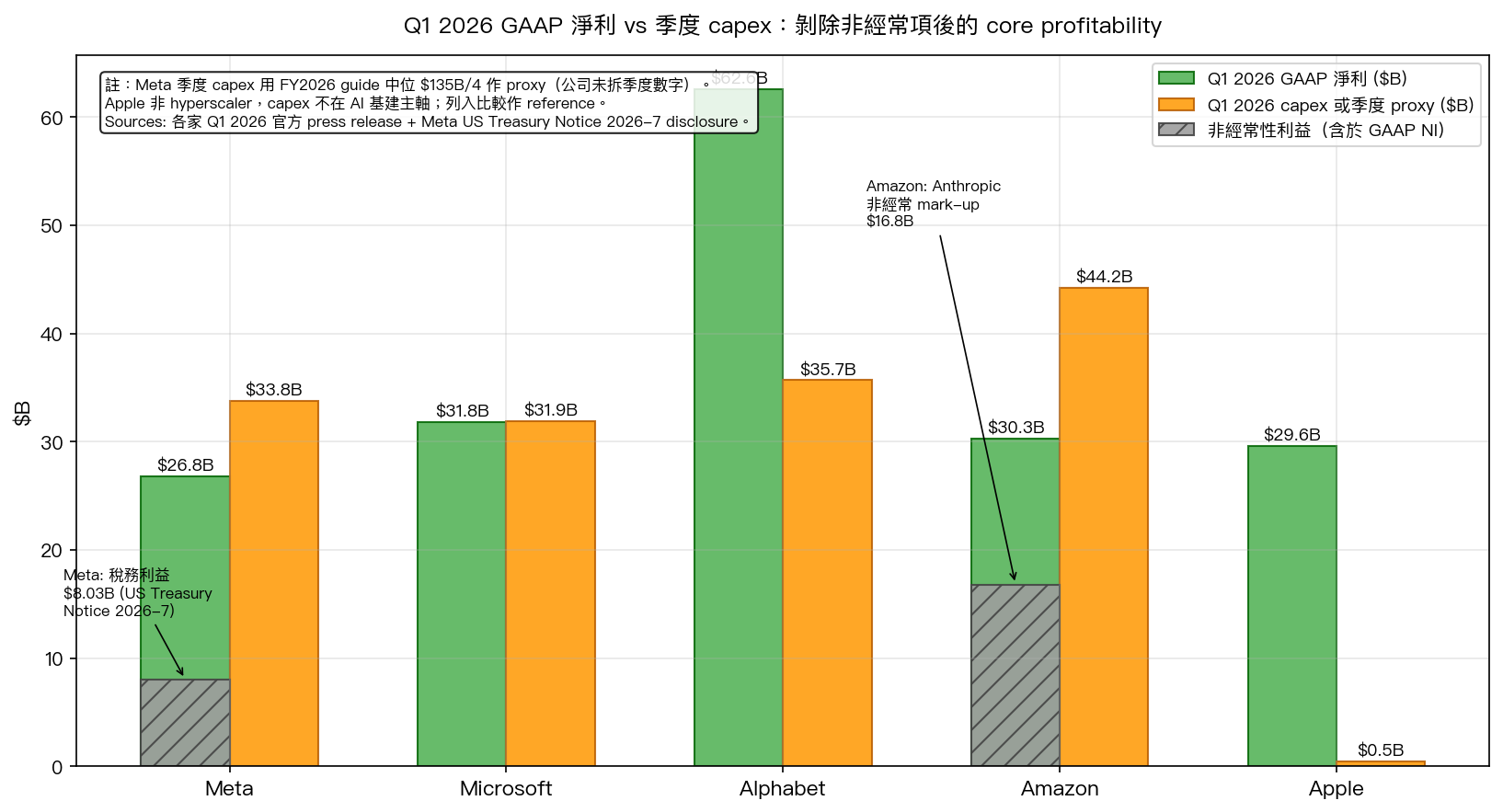

五、剝除非經常項:core profitability 的具體 math

原版說「earnings healthy 但縮水」缺數學。下表把已揭露的 one-time items 從 GAAP NI 中扣除,給出 ex-items NI 數字:

| 公司 | GAAP Q1 2026 NI | one-time item(揭露來源) | ex-items NI(核心) | 縮水比 |

|---|---|---|---|---|

| Meta | \$26.8B | \$8.03B 稅務利益(US Treasury Notice 2026-7 對 corporate AMT 處理 R&D 資本化的更新;公司 explicitly 揭露「ex-tax-benefit EPS would be \$3.13 lower」) | \$18.7B | −30.2% |

| Amazon | \$30.3B | Anthropic 投資 mark-up \$16.8B 稅前 non-operating 利得(公司明列 "pre-tax gains of \$16.8 billion included in non-operating income from our investments in Anthropic") | ex-tax 估約 \$13–17B(依稅率假設) | 約 −45% 至 −57% |

| Alphabet | \$62.6B(+81% YoY) | 含 \$37.7B 股權證券利得(多為被投資公司 fair-value mark-up,非經常) | 估約 \$24–28B | 約 −55% 至 −62% |

| Apple | \$29.6B | 無顯著一次性 | 同 \$29.6B | 0% |

| Microsoft | \$31.8B | 無顯著一次性(GAAP +23% / non-GAAP +20%) | 同 \$31.8B | 0% |

結論 :剝除非經常後,Mag 7 已揭露 5 家中 3 家(Alphabet/Amazon/Meta)核心 NI 顯著低於 headline ,其中 Alphabet 與 Amazon 的非經常成分都來自 對 Anthropic / 被投資 AI 新創的 fair-value mark-up ——這是 AI 投資週期一個重要訊號: AI infra 投入產出(capex 端)尚未轉化為 cash flow 端的對應放大,但被投資 AI 新創的 equity 估值卻同步上修,把帳面 NI 推高 。對讀者的意涵是: headline EPS surprise 的可持續性需要打 30–50% 折扣 。

數字驗證:Meta 的 \$8.03B 稅務利益由 investor.atmeta.com Q1 2026 release 直接揭露;Amazon 的 \$16.8B 非經常 Anthropic mark-up 由 Q1 2026 earnings release 直接揭露。

六、與本平台波動率研究的連結

以下是 Q1 2026 財報季在 vol regime 上的觀察與 本平台已完成 K 實驗 的連結:

-

Hyperscaler capex 巨幅上修(Meta \$115–135B → \$125–145B)導致財報日 vol 不對稱反應 :Meta 雖然營收 +33% beat,但因 capex 上修股價當日下跌 ~10%(Fortune 2026-04-29 報導)。這呼應本平台 K877 的 "VIX 充足性" 命題:在 idiosyncratic capex shock 下,事件後個股 vol 反應與大盤 VIX 可能脫鉤。

-

AI 變現節奏 dispersion :MSFT +123% / GOOGL Cloud +63% / AWS +28% 跨家 dispersion 約 4×,意味 NDX 內部 cross-sectional vol 在 AI 主題日將進一步分化。本平台 K1073 已記錄個股事件 vol 與指數 vol 的 spread 在事件密集期會放大。

-

集中度風險 :Mag 7 合計約佔 SPY 市值 30%(市場 consensus 估計,非單一 SEC 出處);本平台 K867 在 tail dependence 結構研究指出,集中度上升會使 traditional Gaussian-correlation risk model 低估極端共動風險,這在 5/20 NVDA 財報前後的 NDX vol surface 將是 testable 觀察點。

七、Codex review 修正前後對照

| 議題 | 原版(被 FAIL) | 重寫後 |

|---|---|---|

| Meta capex prior range | \$114–118B( 錯 ) | \$115–135B(Meta IR 直引) |

| \$725B aggregate 出處 | "from SEC 8-K"(over-stating) | 4 家自身 FY2026 guides 加總 :Meta 145 + MSFT 190 + GOOGL 190 + AMZN 200,每數字附公司 IR 連結 |

| MSFT +123% claim | 無 attribution | news.microsoft.com 2026-04-29 Nadella earnings call quote |

| Alphabet Cloud +63% | 無 attribution | Alphabet Q1 2026 release PDF Cloud \$20.0B 直引 |

| "earnings healthy 縮水" | 無 math | 第五節 ex-items NI 表 + Meta −30% / Amazon −45 至 −57% / Alphabet −55 至 −62% 具體比率 |

八、研究誠實限制聲明

- 各 % YoY 與 $ 金額 均對應公司官方 Q1 2026 press release(2026-04-29 ~ 04-30 公佈)或 SEC EDGAR 8-K filing ;FY2026 capex 指引以最新 earnings call / press release 揭露為準。

- Anthropic / 被投資公司 fair-value mark-up 是 會計處理 結果,非 cash flow;ex-items NI 數字基於公司在 press release 揭露的稅前金額與合理稅率假設, 不等同於正式 non-GAAP financial measure 。

- 本文不構成個股買賣建議;vol 連結段為市場結構觀察,不是 strategy backtest。

- NVDA Q1 fiscal 2027(曆年 Q1 2026 對應期)將於 2026-05-20 揭露,本文寫作時尚未公布,因此 Mag 7 中 僅 5 家 (Apple/Microsoft/Alphabet/Amazon/Meta)納入;Tesla Q1 2026 已於 4 月中先行揭露,不在本季度 4/29-30 主軸窗內。

九、資料來源(完整列表)

官方公司財報:

- Apple Q2 FY2026 press release, 2026-04-30: https://www.apple.com/newsroom/2026/04/apple-reports-second-quarter-results/

- Microsoft FY26 Q3 IR page, 2026-04-29: https://www.microsoft.com/en-us/investor/earnings/fy-2026-q3/press-release-webcast

- Microsoft Source blog (Nadella AI run-rate quote): https://news.microsoft.com/source/2026/04/29/microsoft-cloud-and-ai-strength-fuels-third-quarter-results/

- Alphabet Q1 2026 earnings release PDF: https://s206.q4cdn.com/479360582/files/doc_financials/2026/q1/2026q1-alphabet-earnings-release.pdf

- Alphabet SEC 8-K Ex-99.1: https://www.sec.gov/Archives/edgar/data/1652044/000165204426000043/googexhibit991q12026.htm

- Amazon Q1 2026 release: https://ir.aboutamazon.com/news-release/news-release-details/2026/Amazon-com-Announces-First-Quarter-Results/

- Amazon SEC 8-K Ex-99.1: https://www.sec.gov/Archives/edgar/data/1018724/000101872426000012/amzn-20260331xex991.htm

- Meta Q1 2026 release: https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-First-Quarter-2026-Results/default.aspx

- Meta SEC 8-K Ex-99.1: https://www.sec.gov/Archives/edgar/data/1326801/000162828026028364/meta-03312026xexhibit991.htm

本平台相關研究:

- K877: VIX 充足性 family(事件前緩升、事件後回落觀察)

- K1073: 跨資產 vol 比較(個股事件 vol 與指數 vol spread 在事件密集期放大)

- K867: tail dependence 結構(集中度與 Gaussian-correlation risk model 的偏誤)

- K129 / K301: VIX 對重大事件公告反應的前瞻性檢驗

本文圖表本地檔(可版本化) :experiments/mag7_q1_2026_followup/{mag7_q1_2026_capex_guide,mag7_q1_2026_ni_vs_capex,mag7_q1_2026_ai_growth}.png

本次重寫驅動者 :Codex paper review 2026-05-07 對 mile_d716099a 的 1 CRITICAL + 4 MAJOR finding(task rewrite_mile_d716099a_mag7_source_attribution)。本平台研究誠實 §1(不可造假)+ §6(如實報告)觸發完整 unpublish-and-rewrite 流程。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊