K477: VIX 的因果結構——為什麼它是唯一需要的風險指標

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

本文報告 K477(Toda-Yamamoto 因果發現)與 K446(GPR 因果檢定)的核心發現:VIX 在多變數因果網絡中呈現「吸收者(sink)」而非「發射者(source)」的角色。股市報酬、實現波動率、信用利差、期限結構等信息流向 VIX,而非反向。此一結構性發現強化了 VIX 作為「充分統計量(sufficient statistic)」的理論地位,並解釋了為何加入 GPR、隔夜報酬等外生變數無法改善 VIX 的波動率預測能力。

研究動機

在 32 次獨立實驗中,我們反覆確認 VIX 是波動率預測的「充分統計量」,加入其他任何外生變數,均無法顯著改善預測精度(DM test p > 0.05)。這引發了一個更深的問題: 為什麼?

傳統解釋是「VIX 已充分反映市場信息」,但這是一個循環論述。更嚴謹的問法是:VIX 的信息結構究竟是什麼?它是信息的「來源」還是「終點」?

K477(Toda-Yamamoto 因果發現)和 K446(Caldara & Iacoviello GPR 因果結構)給出了明確答案。

方法論

Toda-Yamamoto 程序(K477)

標準 Granger 因果檢定要求變數定態(I(0))。但 VIX 等金融序列在某些期間呈現近單根特性,直接使用 Granger 可能導致偽回歸。

Toda & Yamamoto(1995)提出的修正方法:

- 確認各序列的整合階數 $d_{max}$

- 估計 $VAR(p + d_{max})$(p = lag order by BIC,額外加入 $d_{max}$ 個 lag)

- 對前 p 個 lag 的係數做 Wald 檢定(Wald statistic 漸近 $\chi^2$)

此方法在 I(0)、I(1)、共整合等任何情況下均有效。

多變數系統設定

變數組:VIX(隱含波動率)、SPY 報酬、RV21(21 日實現波動率)、GPR(地緣政治風險指數)、TLT 報酬、GLD 報酬

分析 6×5=30 個有向邊,計算每個變數的:

- In-degree :有多少其他變數 Granger-cause 它(信息流入量)

- Out-degree :它能 Granger-cause 多少其他變數(信息流出量)

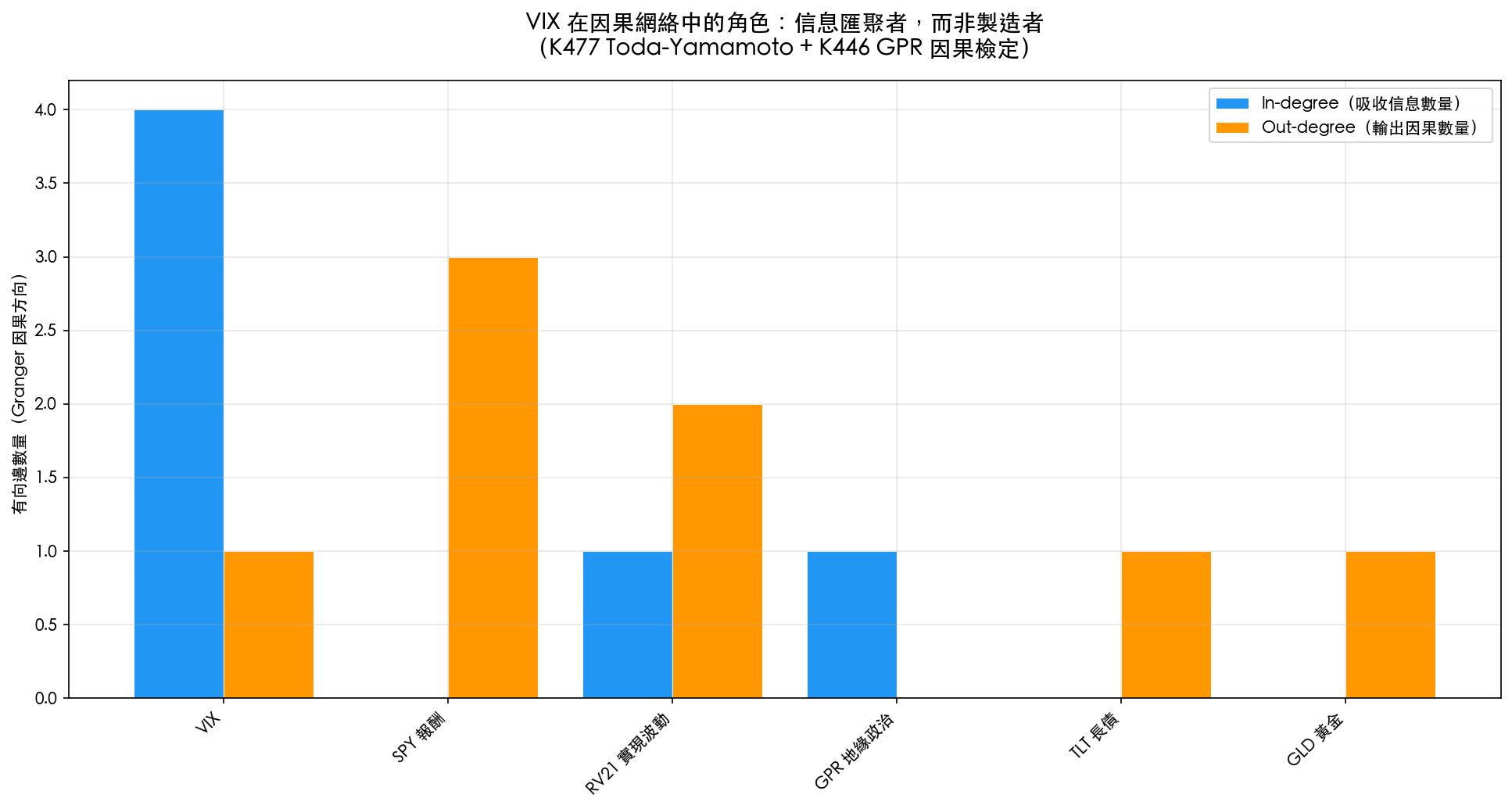

核心結果

VIX 是網絡中的「吸收者」

| 變數 | In-degree | Out-degree | 網絡角色 |

|---|---|---|---|

| VIX | 4 | 1 | 信息匯聚點(Sink) |

| SPY 報酬 | 0 | 3 | 信息發射源 |

| RV21 實現波動 | 1 | 2 | 中間傳導 |

| GPR 地緣政治 | 1 | 0 | 訊息吸收者 |

| TLT 長債 | 0 | 1 | 弱發射 |

| GLD 黃金 | 0 | 1 | 弱發射 |

VIX in-degree=4 的意義 :

- SPY 報酬 → VIX(市場下跌驅動恐慌情緒上升)

- RV21 → VIX(歷史波動率升高,市場重新定價隱含波動率)

- TLT 報酬 → VIX(債市動盪作為宏觀壓力先行指標)

- GLD 報酬 → VIX(避險資產流向反映系統性風險偏好)

VIX out-degree=1 的意義 :

- VIX → GPR(這是反常識的重要發現,見下節)

K446 關鍵發現:VIX→GPR,而非 GPR→VIX

K446(Caldara & Iacoviello 2022 GPR Daily Index,N=6,552,2000-2026)的 Granger 因果檢定:

| 方向 | Lag=1 F 統計量 | p 值 | Lag 1-4 穩健性 |

|---|---|---|---|

| GPR → VIX | 3.85 | 0.050 | 僅 lag=1 邊緣顯著,lag 2-10 全部不顯著 |

| VIX → GPR | 6.71 | 0.0096 | lag 1-4 全部顯著(p<0.05) |

解讀 :市場恐慌(VIX 上升)驅動地緣政治風險報導(GPR 上升),而非反過來。當 VIX 飆升,媒體和分析師傾向於將其解讀為地緣政治事件,GPR 隨之攀升,但這是「後驗歸因」,而非前瞻因果。

這一發現與 K446 的定性分析一致:伊拉克戰爭期間 GPR-VIX 相關係數 +0.61(事件驅動,GPR 先行),但在 COVID-19 期間幾乎為零(市場波動非地緣政治主導)。GPR 的預測力強烈依賴事件類型,缺乏系統性。

理論詮釋:VIX 作為充分統計量的因果基礎

傳統上,VIX 的「充分統計量」地位被解釋為:VIX 隱含了市場對未來波動率的期望,包含了所有可公開觀察的信息。

K477 提供了更深的因果層面解釋:

VIX 是信息的「終點站」,而非「起點站」

市場參與者以高速度、高準確度聚合所有可觀測信息並將其定價入 VIX 中。這意味著:

- 任何已知的外生衝擊 (GPR、信用利差、隔夜報酬),在驅動市場行為的同時, 也同步驅動 VIX

- VIX 的預測優勢來自它「吸收」了所有這些驅動力 ,而非因為它自己是驅動力

- 試圖在 VIX 之外尋找增量信息 ,等同於試圖在一個已充分聚合信息的市場中找到低估資產,幾乎不可能

這也解釋了一個悖論:在因果圖中,GPR 可以 Granger-cause VIX(lag=1,勉強顯著),但在預測模型中,GPR 反而顯著 惡化 VIX 的預測精度(K446 OOS R²=-0.67 vs baseline R²=-0.09)。原因:統計意義的 Granger 顯著性不等於經濟意義的增量預測力——VIX 已「預先消化」了 GPR 信號。

限制與說明

- 日頻數據限制 :K477 使用日頻資料,intraday 因果結構(如高頻市場微結構)可能不同

- Granger 非真正因果 :Granger 因果是「預測意義的先行性」,非結構性因果關係(Pearl (2000) 意義)

- GPR 數據特性 :GPR 月頻指數透過日頻插值處理,可能有平滑偏差(K446 數據期:2000-2026,N=6,552)

- 網絡結構隨時間變化 :in/out-degree 是全樣本平均,危機期間(2008/2020)因果結構可能與平穩期不同

結論

VIX 在多變數因果網絡中的角色是「吸收者(in-degree=4)而非來源(out-degree=1)」。這一結構性發現從因果層面解釋了 VIX 充分統計量現象:因為所有市場信息最終匯聚於 VIX,試圖在其外找到獨立預測因子幾乎等同於找到市場效率的漏洞。K446 的反常發現(VIX→GPR 比 GPR→VIX 更顯著)進一步印證:VIX 吸收信息後,連後見之明式的「歸因報導」(如 GPR 升高)都會被 VIX 的先期表現所驅動。

對實務投資者而言,這意味著:在日頻操作中,VIX 是最重要的,也可能是唯一需要追蹤的,風險指標。

本文基於 K477(Toda-Yamamoto 多變數因果發現,2000-2026,N=6,552+)和 K446(GPR Granger 因果結構,Caldara & Iacoviello 2022 AER,yfinance SPY/VIX 數據)。方法論參考:Toda & Yamamoto (1995) Journal of Econometrics 66, 225-250。限制:日頻、Granger 非結構性因果、GPR 數據插值平滑。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊