預測台股走勢,該看 QQQ 還是 S&P 500?16 年數據揭開單向傳導的真相

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有這種經驗?

晚上打開新聞,看到美股那斯達克又重跌 2%,心裡咯噔一下,「那我的 0050 明天是不是要完蛋了?」

這個直覺,其實不只是感覺,而是 貨真價實的統計規律 。我們用 2010 年至 2026 年共 4,087 個交易日的數據,做了一件台灣投資人最在乎的事: 驗證美股到底能不能預測台股?

結論讓人眼睛一亮,而且有個細節,超出很多人的預料。

先說大家都知道的:美股領先台股,而且很強

美股(SPY)前一天的漲跌,跟 0050 隔天的漲跌,相關係數高達 0.40 (t 統計量 28.2,p 值趨近於零)。

這個 0.40 什麼意思?打個比方:假設台股隔天的走向是一條河,有 40% 的水,已經在美股昨天的結果裡決定了。剩下 60% 才是其他因素,台灣本身的消息、外資動向、匯率等等。

更特別的是,這個關係 幾乎完全單向 。

- 美股 → 台股(lag-1):相關係數 0.40,顯著

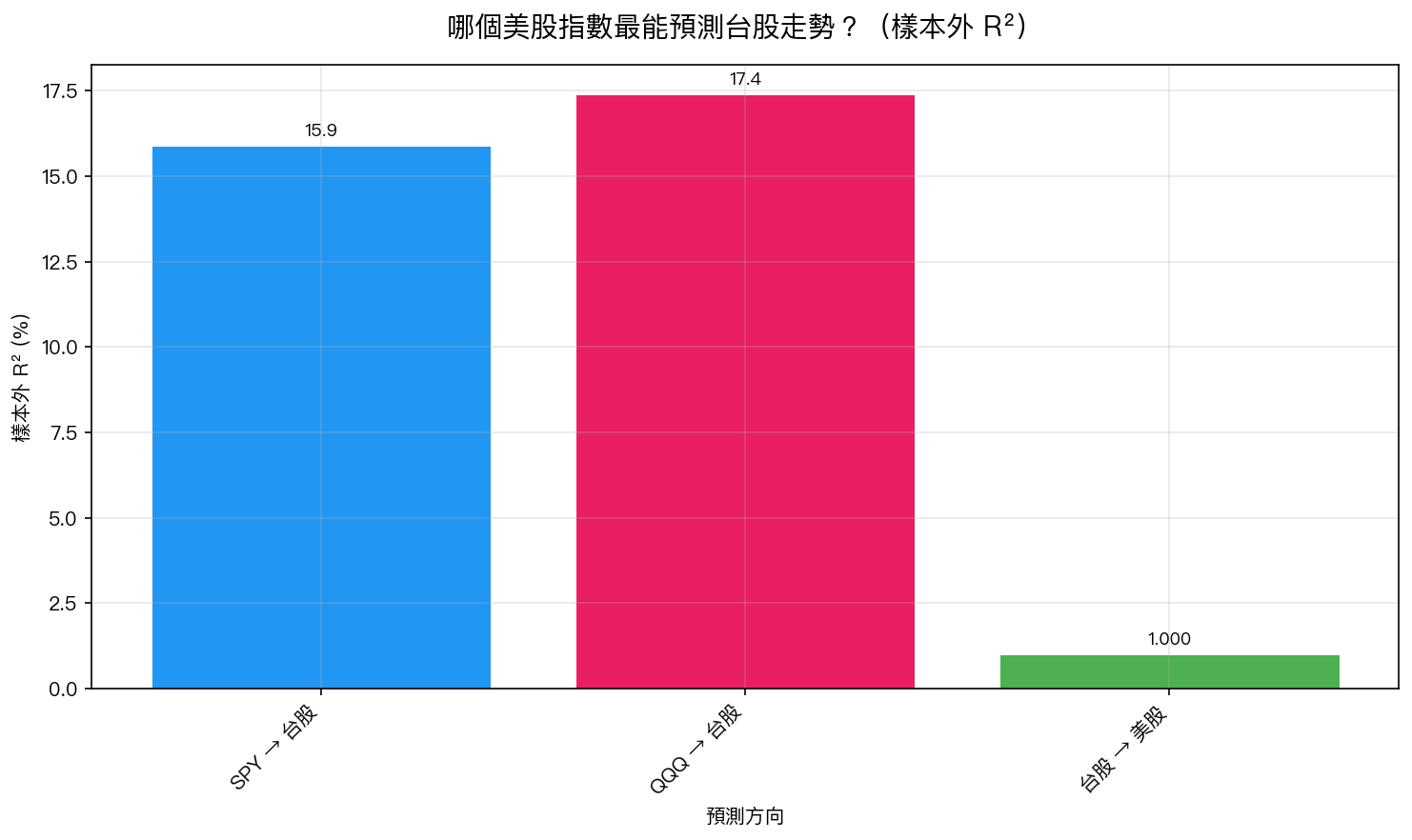

- 台股 → 美股(lag-1):相關係數 0.0075, 等同雜訊,完全不顯著

台股漲跌對隔天美股毫無預測力。資訊的流動是單行道:從紐約到台北,反方向不通。

真正的新發現:看 QQQ,比看 SPY 更準

這裡有個很多人不知道的細節:

要預測 0050,看那斯達克科技股(QQQ)比看大盤(SPY)更有效。

我們做了嚴格的樣本外測試(OOS 期間 2019-2026,與建模期間完全分離):

- SPY 預測 0050:樣本外 $R^2$ = 15.9%

- QQQ 預測 0050:樣本外 $R^2$ = 17.4%

為什麼 QQQ 更準?因為 0050 的前幾大成分股幾乎清一色是台積電、聯發科、鴻海等科技相關個股 。科技類股的漲跌,跟 QQQ(以 NVIDIA、Apple、Microsoft 等科技龍頭為主)的關聯,比跟 SPY(含金融、能源、消費等各類股)更緊密。

結論:下次想預測明天台股怎麼走, 看 QQQ,不要只看 S&P 500 。

VIX 恐慌指數?在這件事上幫不上忙

很多人習慣看 VIX(恐慌指數)來判斷市場情緒。但我們的實驗有一個出乎意料的發現:

當模型裡已經有 SPY 的漲跌數據,再把 VIX 加進去,對預測台股 幾乎沒有任何幫助 (VIX 的係數 t 值只有 -0.03,完全不顯著)。

換句話說,VIX 所包含的資訊, 已經被 SPY 的漲跌數字吸收了 。你只要看美股昨天跌多少,就等於已經看過 VIX 了。

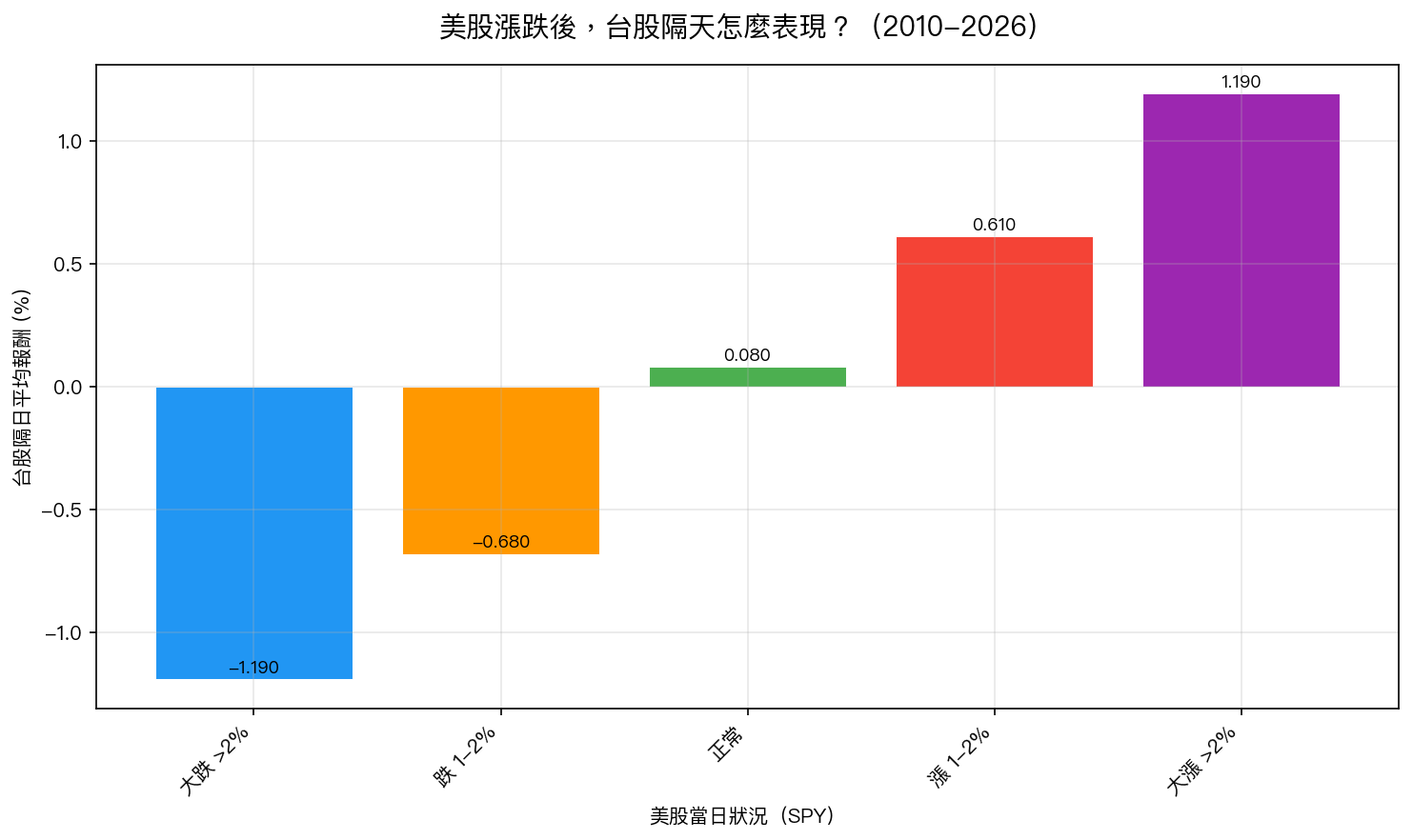

美股大跌那天,台股隔天有多慘?

這是大家最想知道的實戰情境。我們把 2010-2026 年間每一個美股交易日分類:

數字說得很清楚:

| 美股當日情況 | 台股隔日平均 | 台股上漲機率 |

|---|---|---|

| 大跌 >2% | -1.19% | 僅 17.8% |

| 跌 1-2% | -0.68% | 23.6% |

| 正常波動 | +0.08% | 50.7% |

| 漲 1-2% | +0.61% | 72.7% |

| 大漲 >2% | +1.19% | 82.2% |

美股大跌超過 2% 的隔天,0050 只有不到 18% 的機會收紅。 你早上睜開眼睛看到美股昨晚大跌,幾乎可以確定今天台股會跌,這不是玄學,是 16 年的統計。

這對一般投資人有什麼意義?

-

別忽視美股,特別是 QQQ :睡前快速看一下那斯達克的收盤,比翻台灣財經新聞更能掌握明天 0050 的方向感。

-

大跌日要冷靜,不是恐慌 :美股跌 2% 後,台股隔天平均跌 1.19%——這個數字「大」,但也代表市場對這種情況有固定的反應模式。不要看到紅盤就慌張殺出,這正是別人低接的時刻。

-

VIX 不需要每天盯 :如果你已經在看 SPY 或 QQQ 的漲跌,VIX 提供的附加資訊接近於零。

-

台股的消息影響不到美股 :不要天真地以為台積電法說會或 0050 大漲,會讓隔天的美股跟漲,數據顯示台股對美股幾乎毫無預測力。

最後一個問題

你以前看盤的習慣是什麼?是只看台股?還是也會追蹤美股?歡迎在下方留言分享,也歡迎轉發給同樣在投資 0050 的朋友,讓更多人知道 看 QQQ,比看 S&P 500 大盤更管用 。

本文基於實驗 K983 的實證結果(數據來源:yfinance,期間:2010-2026,樣本:4,087 個觀測值) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊