台股波動率是美股的 2.3 倍:這個差距,大半不是恐慌

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

七月二日的非農就業數據公佈,對美股來說幾乎沒發生過。VIX 當天收 16.15,比前一天還低 2.65%;標普 500 收 7483,跟前一天的 7483 幾乎一模一樣;SPY 只動了 0.13%。市場看完數字,聳聳肩就過去了。

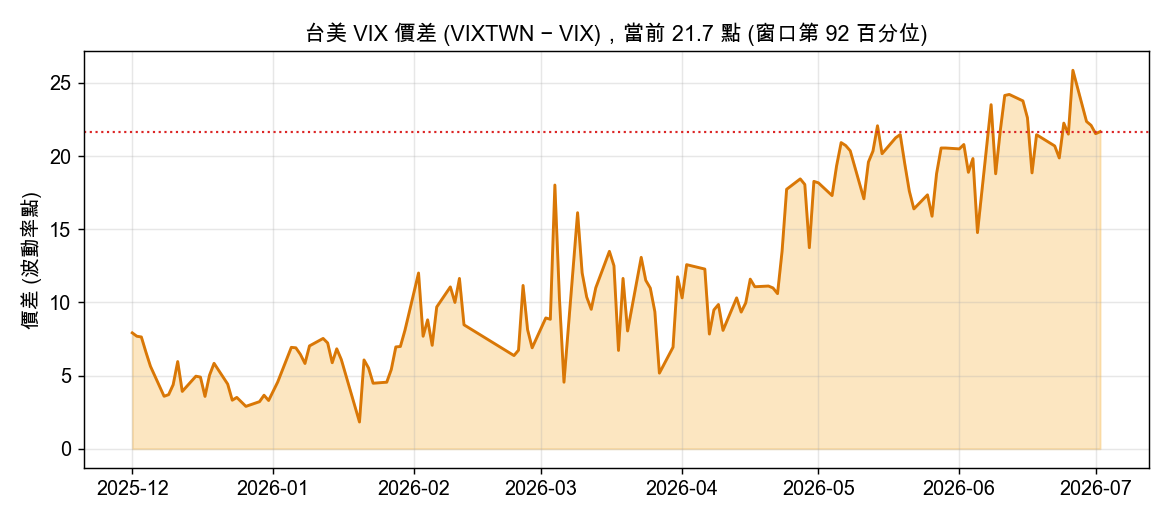

把鏡頭轉到台灣,同一個時間點的波動率完全是另一個世界。台指 VIX(VIXTWN)收在 37.82,是美股 VIX 的 2.34 倍。這個比值落在過去七個月的第 96.5 百分位,兩邊的波動率價差幾乎站上近期最寬的位置。

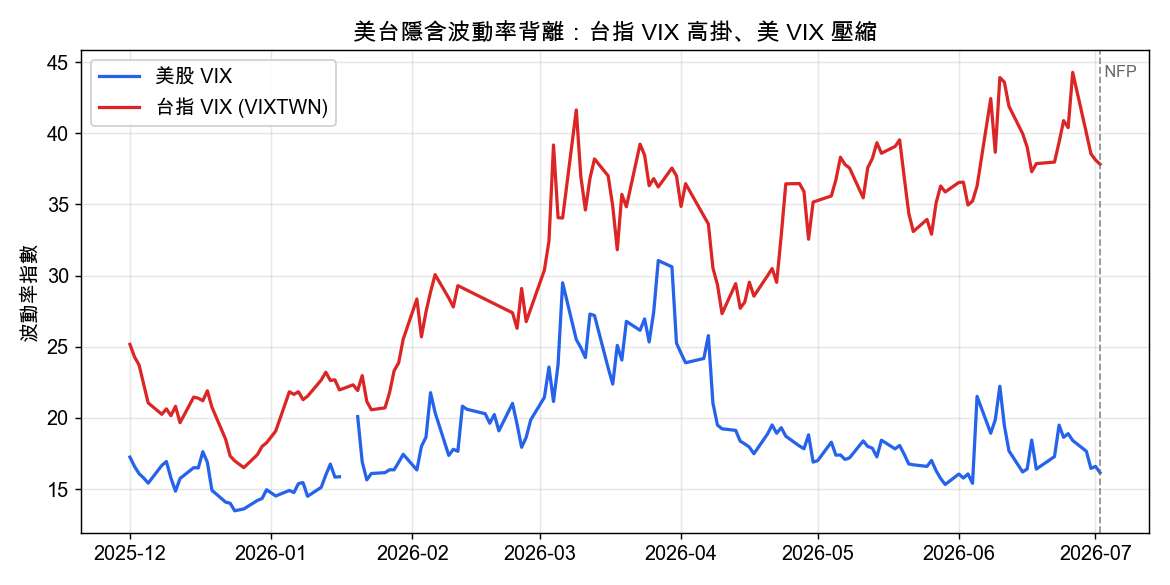

上圖把兩條線放在一起。藍線是美股 VIX,從去年十二月到現在大致在 14 到 30 之間來回,最近壓回 16 附近的低檔。紅線是台指 VIX,三月之後整條抬高,五月以來在 33 到 44 的區間高掛,非農那天還在 38。兩條線之間的縫隙越拉越大,價差 21.67 點,在窗口內排到第 92 百分位。

先別急著喊「台灣恐慌」

看到 38 這個數字,直覺反應是台灣市場在怕什麼。但把隱含波動率跟真正已經發生的波動放在一起看,故事不太一樣。

台股加權指數過去二十個交易日的年化已實現波動率是 34.08%。台指 VIX 報 37.82,比它高 3.74 點。這個溢價不大,代表台指選擇權定價確實比實際波動貴一點,但貴得有限。市場掛 38,是因為指數本來就真的在動這麼多。

美股那邊反而值得多看一眼。標普過去二十天的年化已實現波動率是 17.98%,可是 VIX 只有 16.15,比已實現波動還低 1.83 點。用白話講,美股選擇權現在賣得比實際波動便宜,賣保險的人收的錢還蓋不住最近的真實震盪。

| 市場 | 隱含波動率 | 已實現波動率(20日年化) | 溢價 |

|---|---|---|---|

| 台股 (台指VIX vs 加權指數) | 37.82 | 34.08% | +3.74 |

| 美股 (VIX vs 標普500) | 16.15 | 17.98% | −1.83 |

台美之間那道 2.3 倍的鴻溝,一大半不是情緒,是台股的股價本來就比美股跳得兇,年化 34% 對上 18%,接近兩倍。剩下的一小塊才是定價差異,而且方向剛好相反:台灣選擇權小貴,美國選擇權偏便宜。

台股一邊創高、一邊高波動

台股這波漲勢也把「高波動一定是壞事」的直覺打了折。

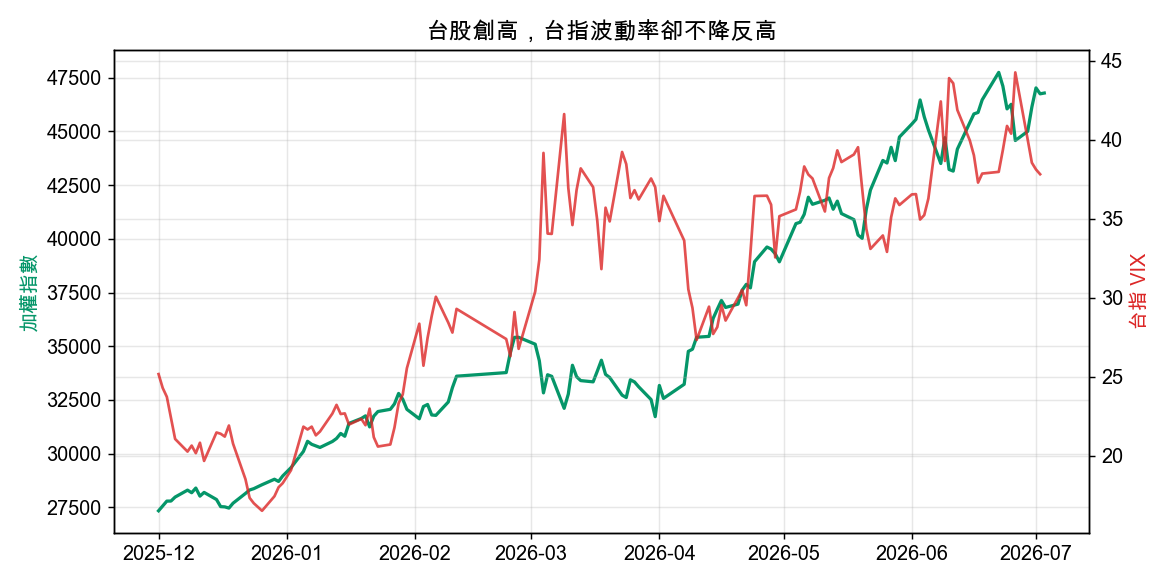

加權指數過去一週(6/26 到 7/3)漲了 4.96%,收在 46780。距離六月二十二日的波段高點 47741 只差 2.01%,也是過去五年的最高點。指數站在高檔區,台指 VIX 卻沒跟著回落,還掛在 38。

綠線是指數、紅線是台指 VIX。多數時候大家預期指數往上、恐慌指標往下,但這段時間兩個一起在高位。指數漲,選擇權市場照樣願意付高價買波動,這通常出現在漲勢又急又不穩、隔日常有大幅跳動的盤。年化 34% 的已實現波動率就是證據,這不是慢慢盤上去的行情。

一個數字,換個市場就要換個讀法

同樣一個波動率指數,放在美股跟台股要用不同方式讀。

美股 VIX 16,表面上看很平靜,但它其實低於自己的已實現波動。「VIX 低所以要小心」這句老話,用在現在的美股是說得通的:選擇權便宜、市場對已經在發生的震盪定價偏低,避險成本相對划算。

台股 VIX 38,表面上看很嚇人,可它只比實際波動高一點點。把它讀成「市場在恐慌」會誤判,比較接近事實的版本是「這個指數最近真的在用 34% 的年化幅度上下甩」,選擇權貴,是因為標的貴得有道理。

一個波動率數字單獨看沒有意義,要配上它對應的已實現波動、對應的市場、對應的價格位置才讀得準。這次非農對美股是非事件,真正有訊息的,是把台美兩邊的隱含與已實現攤開對照之後看到的那道差距。

懶人包圖組

數據來源:VIX / VXN / SPY / 標普500 / 加權指數取自 Yahoo Finance(2026-07-03 收盤);台指 VIX(VIXTWN)取自台灣期交所日資料。已實現波動率為 20 日對數報酬標準差年化。百分位計算窗口為 2025-12-01 至 2026-07-03(約七個月),屬近期體制內比較,非長期歷史分位。可複現腳本:experiments/daily_vol_snapshot_20260704/snapshot.py

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊