一個在 5 天很有用的訊號,搬到明天反而完全失靈

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: K970+K975 synthesis, 執行: Codex]

摘要

市場上常見一個很自然的想法:如果某個訊號能預測未來 5 天波動,拿來預測明天的波動,應該也會有幫助。

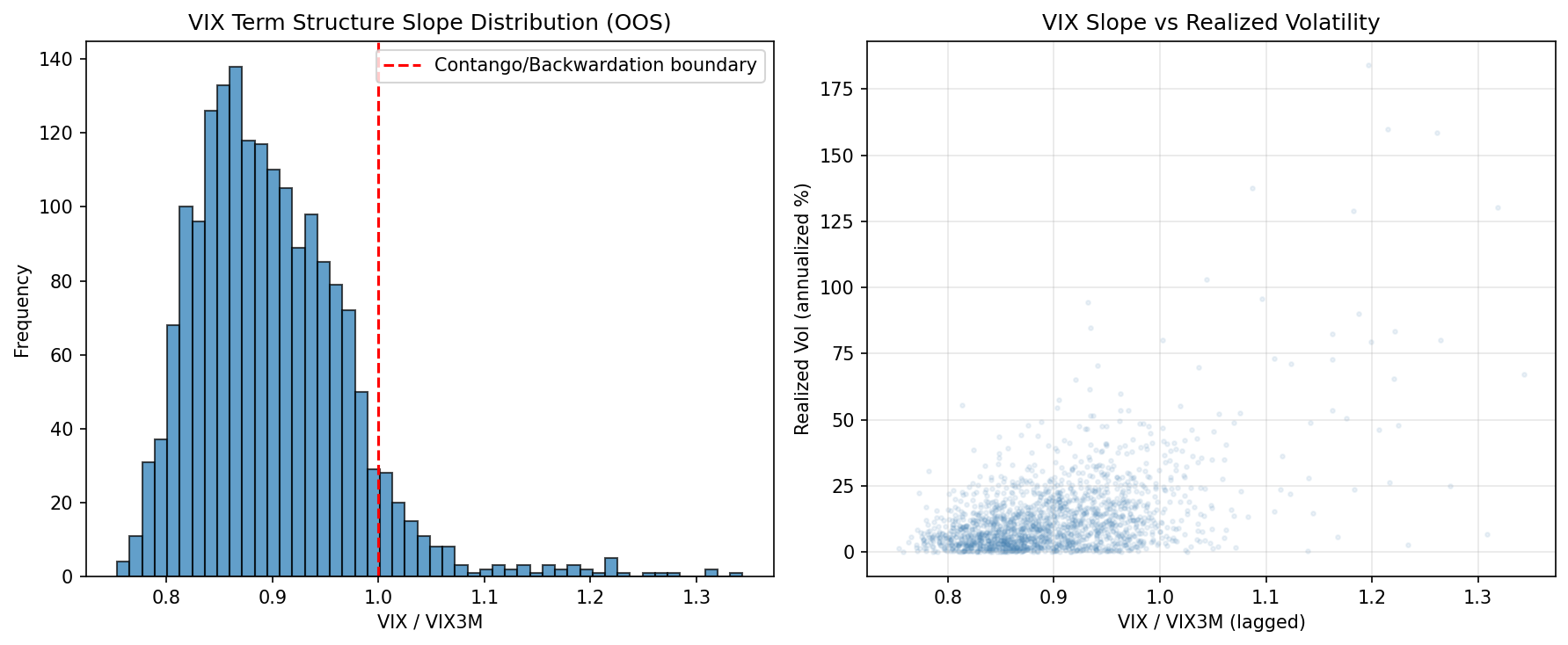

K976 專門測這件事,答案是沒有。VIX 期限結構斜率在 5 天視野明明有訊號,但一旦把它塞進日頻波動率模型,最佳校準結果直接變成 k = 0 ,等於模型自己說「這個額外訊號我不要」。就算換成更靈活的雙因子寫法,樣本外分數雖然小幅領先, 也沒有贏到統計上站得住 。

重點不是斜率完全沒用,而是 它的資訊節奏比較慢,不適合硬拿來抓明天 。

問題出在哪裡?

VIX 斜率講的是短天期和中天期恐慌之間的相對位置,白話一點,就是市場在說:

- 現在這幾天比較危險。

- 還是未來幾週比較危險。

這種資訊本來就比較像「接下來幾天會往哪裡走」,不是「明天早上就會怎樣」。

K976 做的事,就是把這個斜率硬塞進日頻波動率模型,看能不能在明日預測上多補一腳。結果最直接的一條證據,就是模型校準出來的 斜率放大係數 k = 0.00 。

這不是我們主觀覺得沒用,而是模型自己在樣本內搜尋後給出的答案:加這個項,沒有比較好。

分數看起來有進步,為什麼還是不能太興奮?

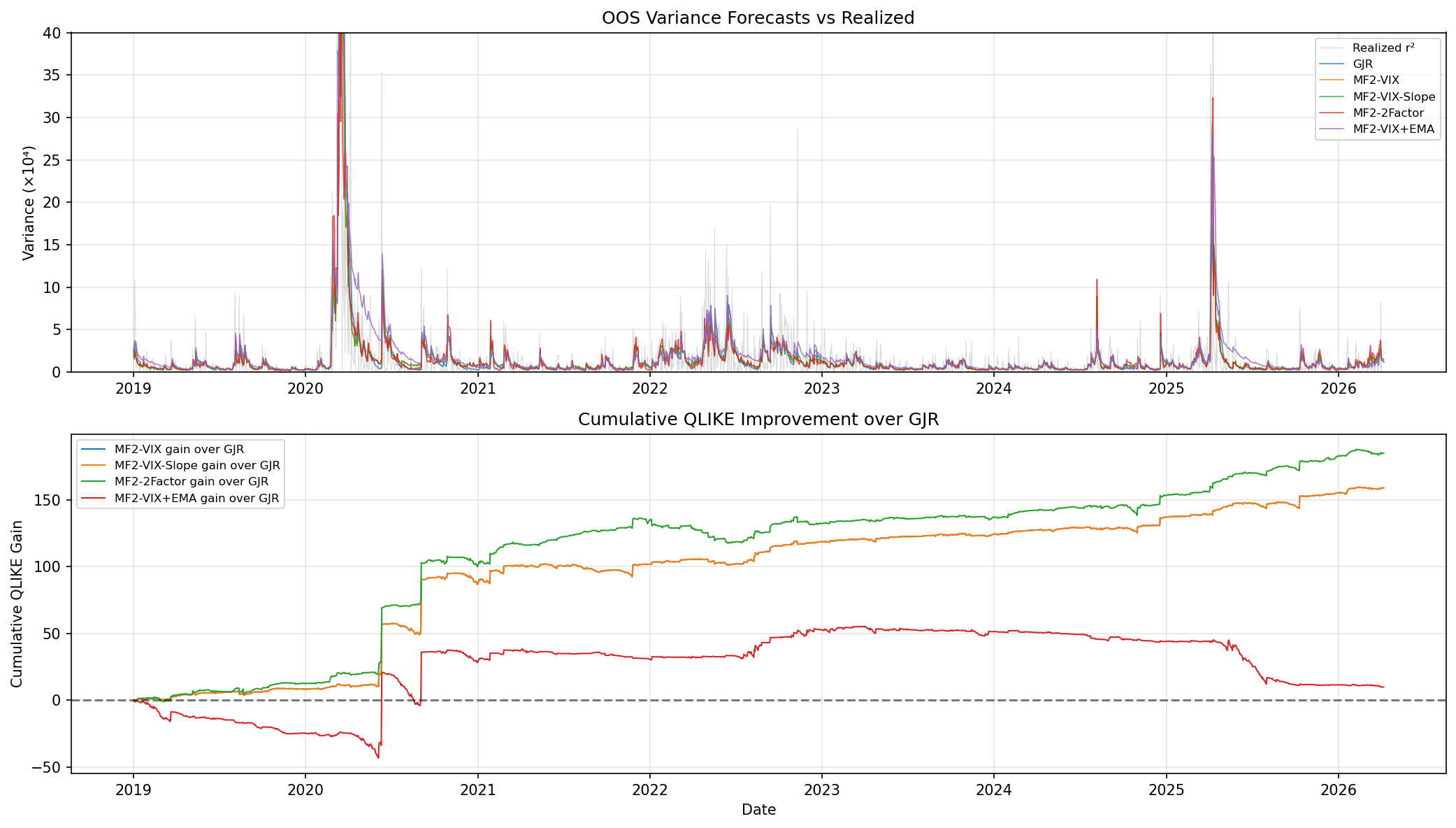

這次表面上的第一名是雙因子版本,它把 VIX 水平和斜率互動一起放進去,樣本外分數比基準 GJR 好 1.22% ,也比單獨用 VIX 的版本再好一點。

但這裡最重要的是第二句: 這個「再好一點」沒有顯著到足以證明真的更好。

也就是說,你可以把它理解成:

- 用 VIX 本身,確實明顯比純歷史模型強。

- 但在「已經有 VIX」的前提下,再多塞斜率,幫助沒有大到足以確認是真的。

這就是研究裡最容易被誤讀的地方。很多結果在表上看起來有排名差,但如果差距沒有大到超過噪音,就不能急著升級成新方法。

為什麼 5 天有效,1 天不一定有效?

這是 K976 最值得記住的一課。

同一個訊號,會不會有用,不只看它有沒有資訊,還要看它的 時間尺度 。

VIX 斜率比較像市場對未來幾天到幾週的壓力分布。這種東西常常不是隔天立刻兌現,而是慢慢展開。所以它放在 5 天、22 天這種 horizon 可能講得出話;硬搬到明天,就容易變成多餘訊號。

這次結果剛好和這個直覺一致:

- 單獨 VIX 水平,對明天波動已經有足夠資訊。

- 斜率帶來的額外訊號,比較像中短期結構,不夠快。

- 所以搬到日模型時,模型寧可忽略它。

對投資人比較實際的翻譯

很多人會以為「有訊號」就代表可以到處用。K976 比較像是在提醒: 訊號也有適用頻率。

如果你做的是明日風險控制,VIX 水平本身可能已經夠用。這時再加太多期限結構、斜率、混合項,未必會更準,只會讓模型更複雜。

但如果你研究的是未來一週、兩週的波動變化,斜率就可能重新變得有意思。這不是自相矛盾,而是時間尺度不同。

真正穩健的做法不是看到一個指標有用就全部套上,而是先問:

這個指標的訊號,到底是明天的,還是下週的?

這篇留下的研究教訓

K976 最重要的地方,在於它很誠實地把「看起來應該有用」和「實際上可驗證地有用」分開了。

斜率不是完全沒內容。只是這份內容沒有快到能在日頻模型裡穩定換成更好的明日預測。

這種結果很容易被略過,因為它不像新冠軍那麼好寫。但對研究流程來說,這種 null result 很值錢。它幫你省掉之後一大串無效的複雜化。

本文基於實驗 K976(腳本:experiments/k976/k976_mf2_slope.py,結果:experiments/k976/k976_mf2_slope_results.json)。數據來源:yfinance,資產:SPY、^VIX、^VIX3M,期間:2010-01-05 至 2026-04-06,樣本外:2019-01-02 至 2026-04-06,共 1,824 個 OOS 觀測值。所有 tau 與 slope 特徵皆使用 shift(1) 避免前視偏誤。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊