K821:SSVS 揭示 GJR-GARCH 方差方程的自足性——8 個外部市場信號全數落選

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

Bayesian SSVS(Stochastic Search Variable Selection)是嚴格的變數篩選方法:只有後驗納入機率(PIP)> 0.5 的變數才會被選入模型。K821 將此方法應用到 GJR-GARCH 方差方程,測試 8 個外生市場變數是否有額外預測力。結果出乎意料地明確—— 0 個變數通過門檻,中位數機率模型等同空模型 。這個 null result 本身就是重要發現:GJR-GARCH 的內部結構已足以描述 SPY 波動率,外部市場信號無法提供額外資訊。

研究背景

本實驗是 K484 的姊妹研究,但測試對象從「模型內部元件」轉換到「外部市場變數」。

K484 的背景(2024 年,SSVS 應用於內部元件) :

- 測試 GJR-GARCH 方差方程的 5 個內部元件(不對稱項 $\gamma$、歷史波動率、Parkinson 估計量、VIX 水準、隔夜跳躍)

- 結果:4/5 變數 PIP = 1.000,中位數模型選擇「全選 4 個」

- OOS QLIKE 提升 -7.43%(極顯著)

- 結論:內部結構擴充可以改善預測

K821 的問題(本實驗) : K484 已確認內部元件有效。K433(均值方程 SSVS)顯示 SPY 均值方程不需要外部宏觀變數。那麼 方差方程呢 ?8 個外部市場信號,信用利差、VIX 動態、利率環境、成交量,是否能在 GJR-GARCH 的基礎上提供額外預測力?

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(美股大盤 ETF) |

| 資料來源 | yfinance 實證數據 |

| 資料期間 | 2011-01-03 至 2026-03-31 |

| 總樣本數 | 3,833 筆 |

| 訓練期 | 3,020 筆(in-sample) |

| OOS 評估期 | 502 筆(2023-01-03 至 2024-12-31) |

| 基礎模型 | GJR-GARCH(persistence = 0.979) |

| MCMC 迭代 | 10,000(burn-in 2,000,有效樣本 8,000) |

| SSVS 先驗 | 均等先驗 π = 0.5;spike-and-slab 標準化 |

| OOS 更新頻率 | 每 126 個交易日 refit |

8 個外生候選變數(均 t-1 lag 避免前瞻偏誤) :

- VIX 水準(VIX_level)

- VIX 日變動量(VIX_change)

- 超短期 VIX(VIX9D)

- VVIX 代理(波動率的波動率)

- TLT 債券波動率

- HYG 信用利差(高收益債)

- 期限利差(10Y - 2Y)

- SPY 成交量比(vs 20 日均量)

核心發現

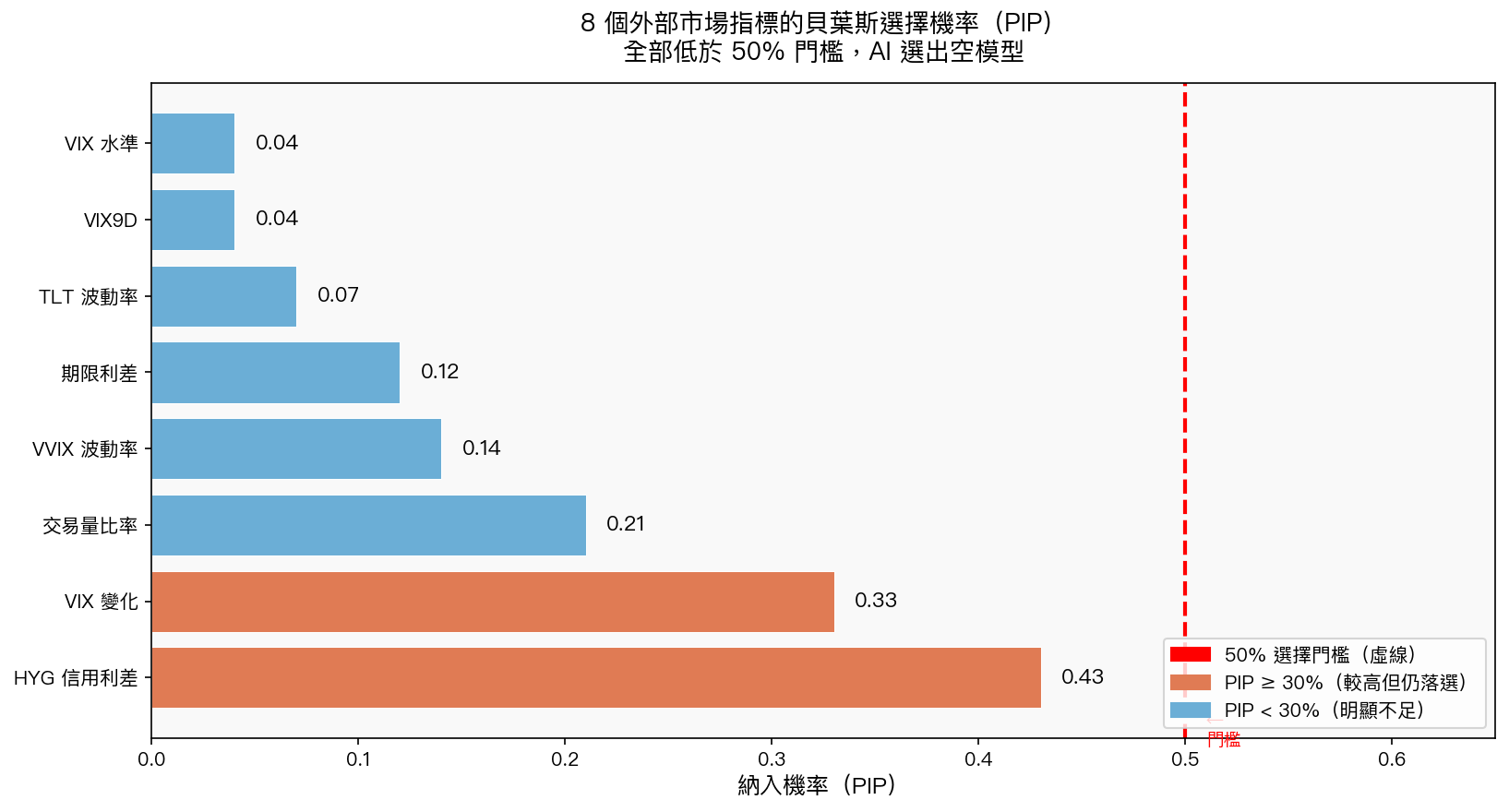

發現一:0/8 變數通過 SSVS 篩選門檻

全部 8 個外生變數的 PIP 均低於 0.5,中位數機率模型選擇 空模型 (不納入任何外生變數)。

| 外生變數 | PIP(全樣本) | 是否選入 |

|---|---|---|

| HYG 信用利差 | 0.4275 | 否 |

| VIX 變動量 | 0.3304 | 否 |

| SPY 成交量比 | 0.2078 | 否 |

| VVIX 代理 | 0.1360 | 否 |

| 期限利差 | 0.1165 | 否 |

| TLT 波動率 | 0.0674 | 否 |

| VIX9D | 0.0403 | 否 |

| VIX 水準 | 0.0385 | 否 |

最接近門檻的是 HYG 信用利差(PIP = 0.43),但仍未達 0.5。其餘 7 個變數的 PIP 多在 0.04–0.21 之間,顯示幾乎無納入證據。

發現二:VIX 水準 PIP 僅 0.039——資訊已被 GARCH 吸收

最值得注意的是 VIX 水準的 PIP 只有 0.039 ,幾乎等於零。這並不是說 VIX 無用,而是 GJR-GARCH 的內部動態($\alpha$ + $\gamma$ 不對稱項 + $\beta$ 持久性)已經透過歷史報酬的 shock 路徑充分捕捉了 VIX 所含的市場恐懼資訊。VIX 是冗餘的,因為 GARCH 本身就是 VIX 的某種內部估計。

對比:K484 中 VIX 水準作為 內部元件 (與 GARCH 參數聯合估計)時 PIP = 1.000。這說明 VIX 的預測力存在,但必須以正確方式整合,不是作為外加的右側解釋變數,而是作為內部的條件波動率輸入。

發現三:OOS QLIKE 提升微乎其微

| 模型 | OOS QLIKE | vs 基準改善 | DM 統計量 | 是否顯著(Harvey t>3.0) |

|---|---|---|---|---|

| GJR-GARCH 基準 | 1.5055 | — | — | — |

| SSVS 中位數模型 | 1.5044 | -0.07% | 1.03 | 否 |

| VIX-only 模型 | 1.4771 | -1.89% | 2.12 | 否 |

| Kitchen Sink(全部納入) | 1.4590 | -3.09% | 1.89 | 否 |

SSVS 中位數模型(空模型)的 OOS QLIKE 改善僅 -0.07%,DM 統計量 1.03,遠低於 Harvey et al. (2016) 的 t > 3.0 門檻,結論 統計上不顯著 。

有趣的是,强行納入所有變數的 Kitchen Sink 模型可達 -3.09% 的 QLIKE 改善,但仍未通過 Harvey 門檻,且 SSVS 的訊息是:這 3% 的改善背後有過度擬合的風險,不具備選入的統計理由。

發現四:OOS 跨期 PIP 極不穩定

在 4 個 OOS 滾動 refit 窗口中,只有 2023 年 7 月的 refit 選入了 HYG 信用利差(PIP = 0.511,剛好過門檻),其餘 3 個 refit 均不選任何變數。這種不穩定性說明 HYG 的邊際預測力 取決於市場環境 ,在平靜期幾乎消失。

K484 vs K821 對比:內部 vs 外部的根本差異

| 比較面向 | K484(內部元件) | K821(外部市場變數) |

|---|---|---|

| 測試目標 | $\gamma$ 不對稱、Parkinson RV、VIX(聯合估計) | HYG、VIX 變動、成交量比等 |

| PIP 結果 | 4/5 = 1.000 | 0/8 > 0.5 |

| 中位數模型 | 選入 4 個 | 空模型 |

| OOS QLIKE 改善 | -7.43% (顯著) | -0.07% (不顯著) |

| Spearman $\rho$(最佳) | 顯著提升 | 微幅提升(0.210 → 0.213) |

| 結論 | 內部結構擴充有效 | 外部市場信號冗餘 |

理論解釋:為什麼 GARCH 是「自足的」?

GJR-GARCH 的方差方程本質上是一個自回歸系統:

$\sigma_t^2$ = $\omega$ + $\alpha$·$\epsilon$²ₜ₋₁ + $\gamma$·I($\epsilon_t$₋₁<0)·$\epsilon$²ₜ₋₁ + $\beta$·$\sigma_t^2$₋₁

這個方程已隱含地追蹤:

- 過去衝擊的大小 ($\epsilon$² 項)

- 衝擊方向 ($\gamma$ 不對稱項,負向衝擊放大)

- 波動率的慣性 ($\beta$ 持久性,0.796)

外生市場變數(VIX 水準、信用利差等)所承載的市場情緒資訊,早已透過 SPY 每日報酬 $\epsilon_t$₋₁ 被 GARCH 的 shock 路徑吸收。外生變數是「訊號」,GARCH 的內部動態是「訊號的提煉器」,後者已包含前者的資訊,再加入前者只是噪音。

研究意義與局限

意義 :

- 強化了 VIX 充分性假設(K433、K818 同一結論),不是 VIX 無用,而是 GARCH 已經吸收了 VIX 的資訊

- 為 GARCH-family 模型的使用者提供實際建議: 不需要添加外生市場變數到方差方程 ,這只會增加複雜度而不提升預測力

- 確認 K484 的正確方向:若要改善 GARCH 預測,應從 內部結構改善 (更好的波動估計量如 RV)著手,而非外部信號

局限 :

- 測試期間(2011-2026)可能不含足夠的結構性轉變(例如 COVID 前後的市場微結構變化)

- 本研究僅測試 SPY,其他資產(高波動性的個股、新興市場)結果可能不同

- 8 個外生變數是預選的,可能遺漏某些有效的替代數據來源

結論

K821 以貝葉斯統計的嚴格標準確認: GJR-GARCH 的方差方程是自足的 。8 個精心挑選的市場信號(VIX 動態、信用利差、利率環境、成交量)在 SSVS 的篩選下全數落選,OOS QLIKE 改善僅 0.07%,遠低於統計顯著門檻。

這個結論與 K433(均值方程 SSVS,null)和 K818(AR-X 均值方程,null)一致,共同描繪出一個清晰的圖像:SPY 的波動率預測問題幾乎已被 GJR-GARCH 的內部動態充分解決,市場上可觀測的外生信號在此架構下是冗餘的。未來改善的方向,應從模型結構創新出發,而非繼續堆疊更多外生變數。

本文基於實驗 K821(腳本:experiments/k821_ssvs_variance_equation.py,結果:experiments/k821_ssvs_variance_equation_results.json)。數據來源:yfinance 實證數據,期間:2011-2026,樣本:3,833 個交易日,OOS 期間:502 個交易日(2023-01-03 至 2024-12-31)。

參考文獻:So, Chen, Liu (2006) JRSS-C 55(2):201-224;George & McCulloch (1993) JASA 88:881-889;Patton (2011) JoE;Harvey et al. (2016) t>3.0 門檻。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊