五家公司砸了四千四百億,波動率卻睡著了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

Meta、微軟、Google、亞馬遜、輝達,五家公司的最新十二個月資本支出加起來超過四千四百億美元。

這個數字本身沒什麼爭議。爭議在這裡:同一段時間,衡量市場恐懼的 VIX,2024 年全年均值只有 15.6。是 2022 年以來樣本內的偏低水準(更早 VIX 的歷史比較需另抓資料,本文未驗證)。股票漲了,資本支出漲了,波動率睡著了。

先把數字攤開來看。

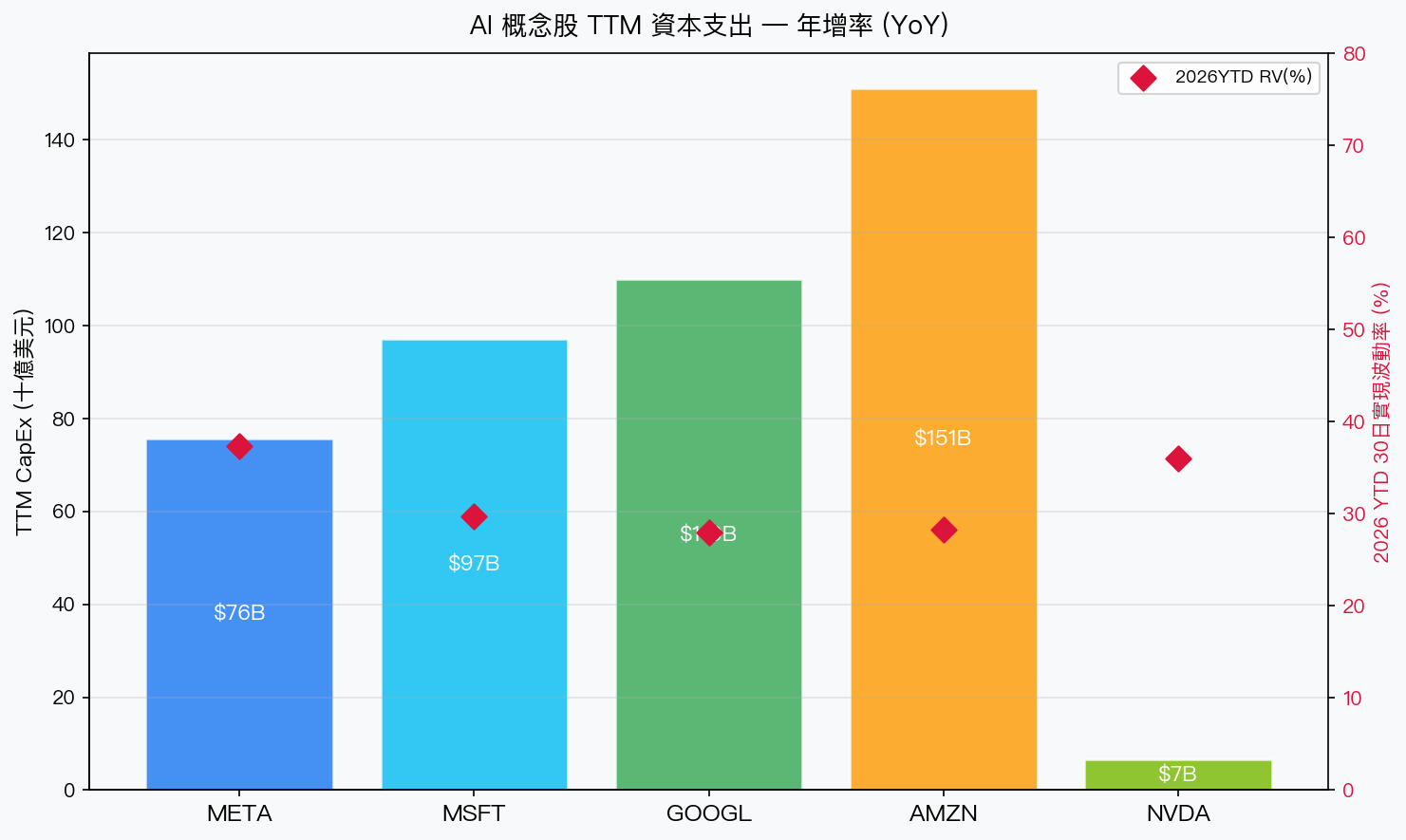

以 2026 年 Q1 財報為基準,和一年前同季相比的資本支出成長:Google 年增 107%(TTM 近一千一百億美元),微軟 +84%(約九百七十億),亞馬遜 +77%(超過一千五百億),Meta +47%(約七百六十億),輝達 +43%(約六十六億,輝達是無廠設計商所以規模小,但也在加速)。

這五家光是「過去十二個月的整體資本支出」(包含 AI 基礎建設,但不限於此 — 本文用總 CapEx,未做 segment-level 拆分),就等於台灣整年名目 GDP 的六成。

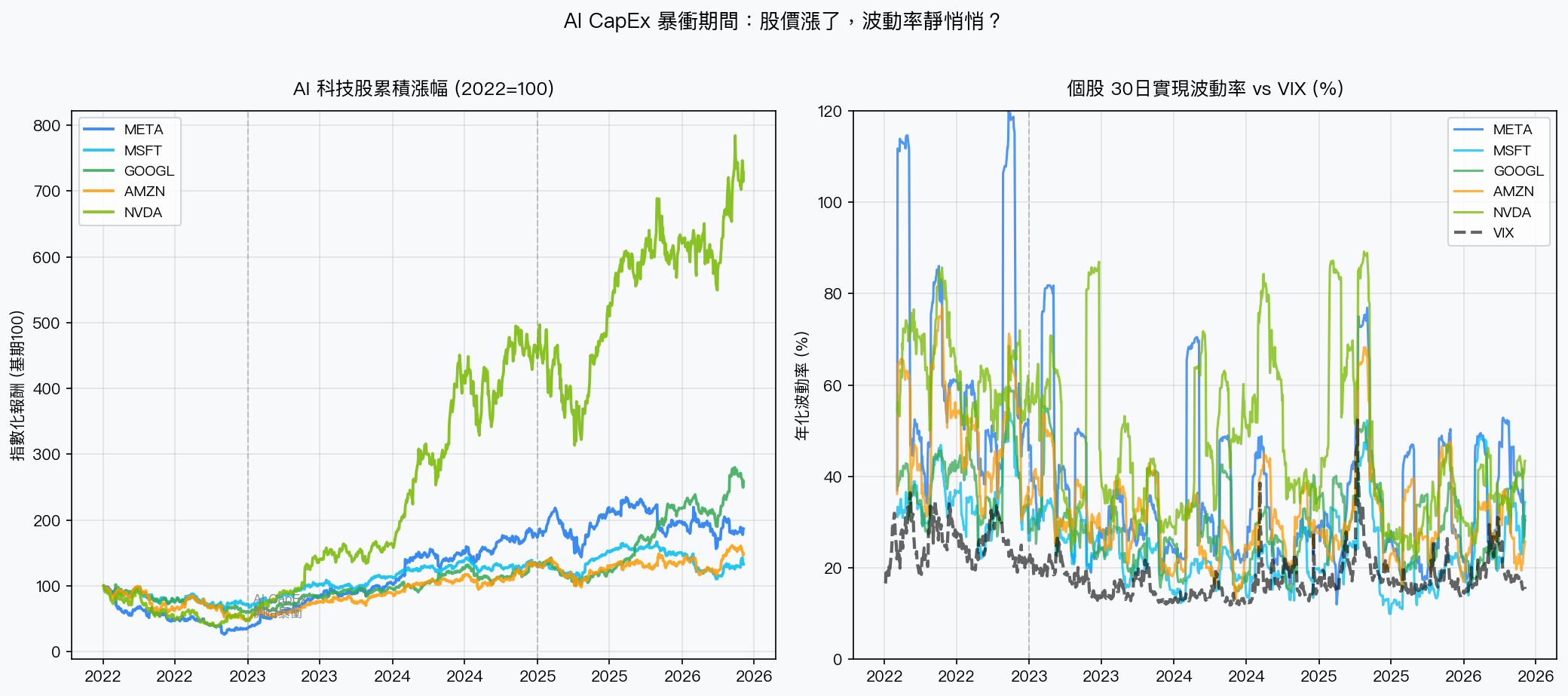

同一時期的股價。從 2023 年初算到今年六月初:輝達累計漲幅 +1431%,Meta +407%,Google +321%,亞馬遜 +196%,微軟 +84%。

一邊是爆炸性的資本支出,一邊是爆炸性的股價。到這裡都還說得通,因為市場買的是「AI 會帶來巨大回報」的預期。

問題在波動率。

如果市場對 AI ROI 的質疑已經定價了,預期的分歧應該會反映在波動率上。預期越分歧,期權的隱含波動率(IV)就越貴,實現波動率也會升高。

實際數字是什麼?

以 30 日實現波動率來看,2025 年上半年的平均值(年化):Meta 38.9%、Google 35.5%、亞馬遜 35.2%、微軟 27.5%、輝達 60.2%。

輝達的 60% 看起來高,但它是晶片設計公司,歷來波動就大。更值得注意的是其他四家:即使在資本支出年增 47–107% 的背景下,波動率依然比 2022 年熊市低很多。

VIX 的走勢更直接說明問題。2023 年均值 16.9,2024 年掉到 15.6,整整在最大一波 AI CapEx 加速的年份,市場的「集體恐懼讀數」跌到了多年低點。2025 年才回到 19,2026 年至今約 19.5。

從這些觀察數字看,實現波動率與 VIX 沒有明顯放大來反映分歧。需提醒:本文未做正式檢定(DM / Harvey / 結構變點),這只是描述性觀察,不是統計結論。

這有兩種可能的解釋,它們是對立的。

第一種 :市場已經充分消化了 AI 變現的不確定性,認為這五家公司的護城河夠深、現金流夠強,就算 AI 回報比預期慢兩三年,股價也不需要打折很多。VIX 低 = 市場有信心。

第二種 :市場在用 2023–2024 年的動能思考,習慣了「AI 消息 = 股票漲」的反射弧,但沒有真的去估 CapEx 的 payback period。真正的問題是:四千四百億能不能在可接受的時間框架內轉化為毛利?這件事市場沒有對衝,因為期權市場的 IV 還趴在地上。

從波動率的角度看,第二種解釋在財務上比較難受。

這裡有一個不對稱的結構值得想清楚。

如果 AI ROI 如期兌現,股價繼續上漲,vol 保持低檔,這條路已經被市場定價了,所以超額報酬空間有限。如果 AI ROI 慢於預期,或者某個大客戶砍了資本支出指引,股價可能快速重新定價,而對衝成本目前相對便宜(因為 IV 偏低)。

這就是波動率市場給出的非對稱信號:潛在的下行風險可能沒有被充分定價,但對衝它的成本此刻相對低。

歷史上有幾次類似的格局。2007 年次貸危機前,信用利差壓縮到極低,直到快到臨界點才突然跳升。2021 年科技股泡沫,ARKK 領漲期間,個股的隱含波動率也沒有反映後來的崩跌速度。

AI CapEx 不一定走向泡沫,但「股價漲 + 波動率壓縮」同時出現,是一個值得拉高警戒的組合。

值得補充的一個細節:這裡用的是 30 日實現波動率,不是期權的隱含波動率。用 yfinance 抓期權鏈的隱含波動率有可靠性問題(資料不完整、到期日不一致),所以改用實現波動率做代理指標。兩者方向上通常一致,但 IV 對預期更敏感,如果能拿到乾淨的 ATM IV 數列,結論可能更強。這點在數據上有限制,讀者可以自行對照 CBOE 的 VIX 走勢作為輔助判斷。另需注意:本文混用 single-name RV 與 index-level VIX,方法上不完全對稱,single-name option IV term structure 才是更精準的代理。

現在的問題不是「要不要投 AI」。已經漲了四百到一千四百個百分點的東西,這個問題現在問已經太晚。

現在更值得問的是:你的部位,有沒有對應的保護?

五家公司砸四千四百億在一個還沒被大規模商業驗證的技術基礎建設上。市場選擇相信,而且讓波動率睡著了。這份信任一旦動搖,調整速度會比想像中快,因為沒有人在便宜的時候買保險。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊