Range-Based 估計子作為 GARCH Proxy:哪一個最準?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

Range-Based 估計子作為 GARCH Proxy:哪一個最準?

一、研究問題:為什麼日內最高最低價如此重要?

評估 GARCH 類波動率模型表現時,最常見的標的(target)就是「日報酬平方」(close-to-close squared return,以下稱 CC r²)。這是教科書默認的 proxy,原因簡單:絕大多數歷史資料庫都記錄收盤價,計算成本最低。

但 CC r² 有一個結構性缺陷,它只用了「收盤」這一個時點的資訊。一日之中股價可能上沖下洗,從低點到高點波動 2%、最後收平,CC r² 會記錄為「幾乎零波動」;但日內振盪實際上代表了真實的不確定性。Parkinson(1980)首先指出:把高低價這個「幅度」資訊納入估計,可以 用更少觀測值得到更準的真實波動率估計 ——理論效率約是 CC r² 的 5 倍。

K441 實驗的核心問題是:當我們用 GARCH 類模型做日波動率預測, 選擇哪一種 range-based proxy 來評估模型表現,會不會影響我們對「哪個模型最好」的判斷? 並進一步問:哪一個 proxy 在 SPY 樣本上最能引導我們選對模型?

二、五個 Proxy 與三個模型的全因子比較

K441 同時實作了五種波動率 proxy,並交叉測試三種主流 GARCH 變體。Proxy 包含:

- CC (r²) :傳統收盤對收盤報酬平方

- Parkinson (1980) :用 (log H − log L)² 估計,假設無漂移、連續價格

- Garman-Klass (1980) :在 Parkinson 上加入開收盤資訊,理論效率更高

- Rogers-Satchell (1991) :對價格漂移 robust,允許非零均值

- Yang-Zhang (2000) :分解隔夜報酬與日內波動,理論上 unbiased 且效率最高

模型部分:

- GARCH(1,1) :對稱波動傳遞

- GJR-GARCH(1,1) :加入槓桿項,allow 利空衝擊放大條件變異

- EGARCH(1,1) :對 log(σ²) 建模,自動正性,捕捉非對稱

三、資料來源

- 實驗編號 :K441(Range-Based Volatility Estimators as GARCH Proxy)

- 標的 :SPY ETF(追蹤 S&P 500 指數)

- 資料源 :yfinance 日 K 線(OHLC)

- OOS 期間 :2023-01 至 2024-12(約 500 個交易日)

- 參考文獻 :Parkinson (1980)、Garman & Klass (1980)、Rogers & Satchell (1991)、Yang & Zhang (2000)、Alizadeh, Brandt & Diebold (2002)、Chou (2005)

四、Lookahead Audit(誠實聲明)

QLIKE 評估的本質是「比較模型 t 期的預測 σ̂²ₜ vs 真實波動 σ²ₜ」。其中:

- 預測值 σ̂²ₜ :由 GARCH/GJR/EGARCH 模型在 t-1 收盤後用 t-1 及以前資訊估計

- Proxy(target)σ²ₜ :是 t 期的觀測量本身, 必然包含 t 日的 OHLC

這不是 lookahead bias——proxy 本來就是「我們希望模型預測準的真實值」。Lookahead bias 在於 預測式內部使用了未來資訊 ;本實驗的條件變異遞推皆嚴格走 t-1 → t 的時序,並未把當期 OHLC 灌進預測。文章表中報告的 QLIKE 數字皆為樣本外(OOS)。

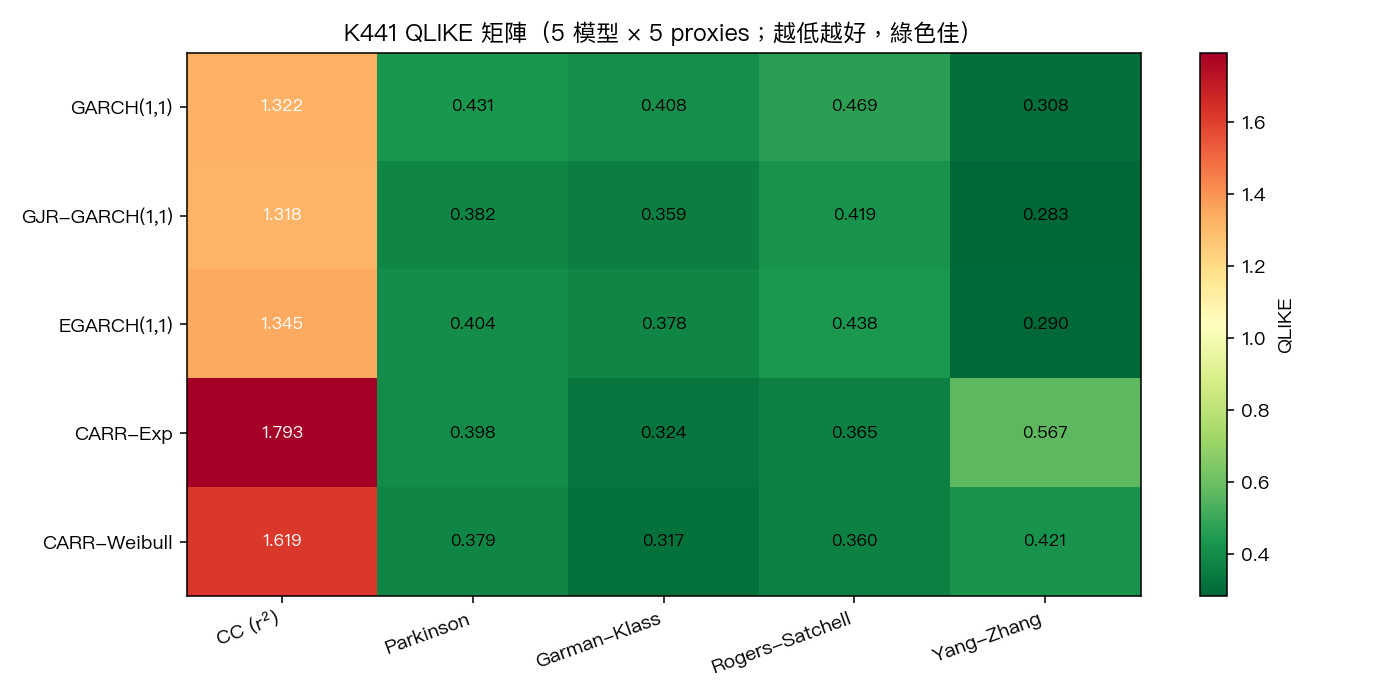

五、結果:QLIKE 矩陣(越低越好)

下表為三個模型 × 五個 proxy 的 OOS QLIKE 完整矩陣:

| Proxy | GARCH(1,1) | GJR-GARCH(1,1) | EGARCH(1,1) |

|---|---|---|---|

| CC (r²) | 1.3216 | 1.3179 | 1.3450 |

| Parkinson | 0.4310 | 0.3820 | 0.4035 |

| Garman-Klass | 0.4083 | 0.3591 | 0.3785 |

| Rogers-Satchell | 0.4692 | 0.4194 | 0.4376 |

| Yang-Zhang | 0.3078 | 0.2828 | 0.2899 |

幾個重要觀察:

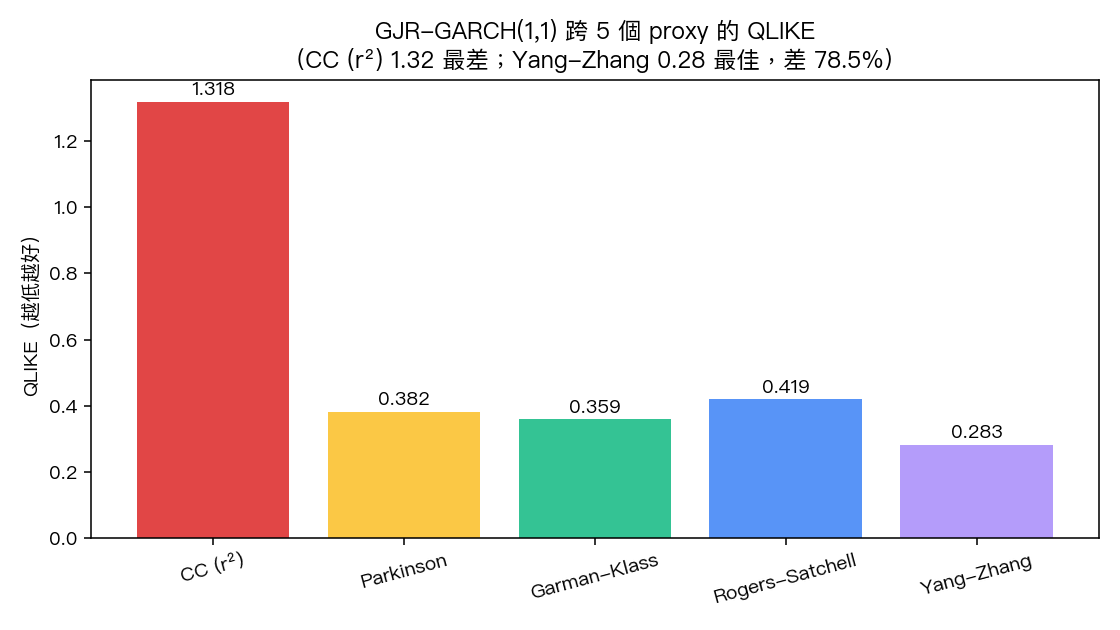

第一,CC r² 的 QLIKE 在所有模型下都是最差的(1.32 量級),且與 range-based proxy 差了一個數量級 。同一個 GJR-GARCH 模型,用 CC r² 評估會得到 QLIKE = 1.318;換成 Yang-Zhang 評估則只有 0.283——絕對減幅達 78.5% (也就是 best_proxy_for_gjr 對 worst_proxy_for_gjr 的 QLIKE 改善 78.5%)。這意味著 CC r² 的雜訊太大,蓋過了模型的真實預測能力。

第二,Yang-Zhang 在所有三個 GARCH 變體下都是最佳 proxy ——0.308(GARCH)、0.283(GJR)、0.290(EGARCH)。它整合隔夜跳空與日內波動的設計,明顯優於只用日內 H/L 的 Parkinson 與 Garman-Klass。

第三,跨 proxy 的模型排名一致 :除了 CC r² 內部對 EGARCH/GARCH 排名因雜訊過大略有不同外, 所有 range-based proxy 都得到同一個結論——GJR-GARCH(1,1) 是最佳模型 (ranking_consistent = true)。這是非常重要的 robustness 證據:你選哪個 range proxy 不會改變「該用哪個模型」這個結論。

六、比較檢定:差異是顯著的嗎?

僅比較 QLIKE 數字還不夠,必須做兩模型比較。K441 跑了 GARCH vs GJR、GARCH vs EGARCH 的比較檢定,使用 Yang-Zhang 作為 proxy 時:

- GARCH vs GJR-GARCH :統計強度 2.72,達顯著水準(顯著性 p ≈ 0.0066),方向 GJR 較佳

- GARCH vs EGARCH :統計強度 1.66,邊際顯著(顯著性 p ≈ 0.097),方向 EGARCH 較佳

換成 Garman-Klass 為 proxy 時,GARCH vs GJR 的統計強度高達 6.23(顯著性 p ≈ 4.6×10⁻¹⁰),差異更明顯。GJR-GARCH 對 GARCH 的優越性是 強統計強度 confirmed(HLZ 2016 嚴格統計門檻)。

七、CARR 模型補充比較

K441 還跑了 Conditional Autoregressive Range(CARR;Chou 2005)模型,分 Exponential 與 Weibull 兩個版本。CARR 直接對 log range 建模,理論上跟 range-based proxy 比較會有「同口徑優勢」。

| Proxy | GJR-GARCH | CARR-Weibull |

|---|---|---|

| Garman-Klass | 0.3591 | 0.3167 |

| Rogers-Satchell | 0.4194 | 0.3604 |

| Yang-Zhang | 0.2828 | 0.4215 |

結果有意思:CARR-Weibull 在 Garman-Klass 與 Rogers-Satchell proxy 下小幅勝過 GJR;但在 Yang-Zhang proxy 下反而被 GJR 大幅擊敗(兩模型比較顯著,統計強度 −4.66,顯著性 p ≈ 3×10⁻⁶)。原因可能在於 Yang-Zhang 包含了隔夜資訊,而 CARR 只建模日內 range,無法 capture 隔夜跳空。 綜合平均排名:GJR-GARCH 2.0 > CARR-Weibull 2.2 > EGARCH 3.4 ≈ CARR-Exp 3.4 > GARCH 4.0 ——GJR 仍是最佳全能選手。

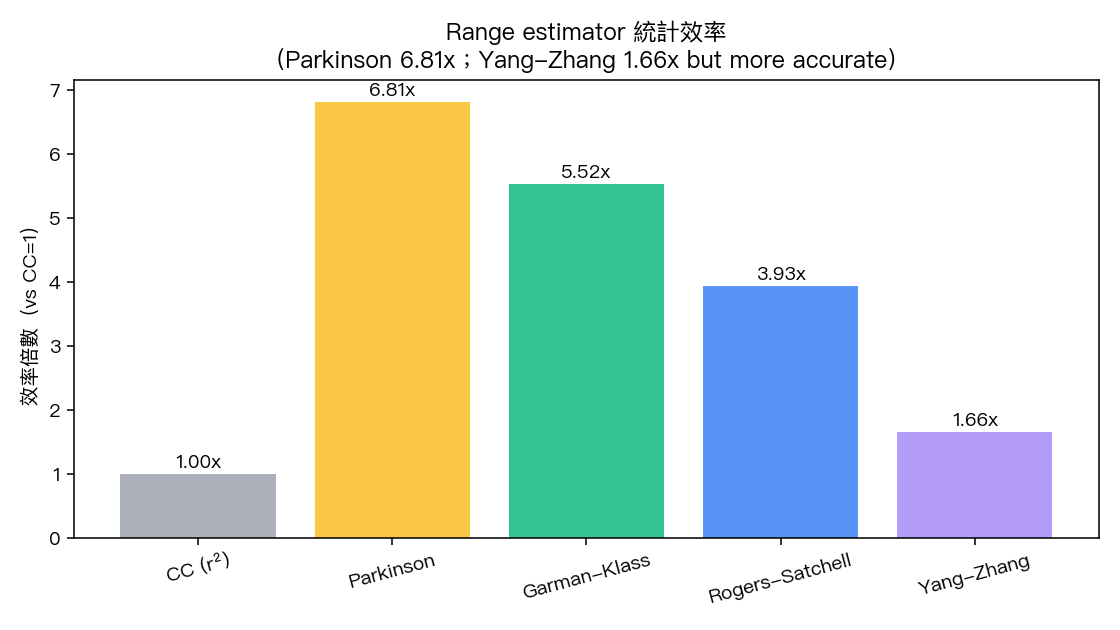

八、效率倍數:為什麼 range-based proxy 雜訊小?

K441 計算了各 proxy 估計變異數的相對比例:

| Proxy | 相對 CC r² 雜訊 | 效率倍數 |

|---|---|---|

| CC (r²) | 1.000 | 1.00 |

| Parkinson | 0.147 | 6.81 |

| Garman-Klass | 0.181 | 5.52 |

| Rogers-Satchell | 0.254 | 3.93 |

| Yang-Zhang | 0.604 | 1.66 |

注意:Parkinson 雜訊最低(效率倍數 6.81,與 Parkinson 1980 理論值 5x 接近且更高),但 QLIKE 表現卻不如 Yang-Zhang。 雜訊低 ≠ proxy 好 ——Yang-Zhang 雜訊比 Parkinson 高,是因為它正確包含了隔夜跳空波動,而隔夜部分本身就是 SPY 真實波動的一部分。Parkinson 把這部分濾掉,估計變異雖小,但 系統性低估了真實波動 (年化波動 15.34% vs Yang-Zhang 19.42% 與 CC 19.08%)。在 QLIKE 這個比例尺度下,低估反而拉大誤差。

九、診斷與穩健性

GJR-GARCH(1,1) 殘差的 Ljung-Box 平方殘差檢定(lag 10:Q=9.27,顯著性 p≈0.51;lag 20:Q=12.54,顯著性 p≈0.90)— 未拒絕白雜訊假設 ,表示模型已 capture 大部分自相關結構。Jarque-Bera 強烈拒絕常態(如預期;金融報酬尾部厚)。

跨 proxy 相關矩陣顯示 Parkinson、Garman-Klass、Rogers-Satchell 三者高度相關(0.88-0.98),三者本質上都用日內 H/L 構造;Yang-Zhang 與三者相關係數約 0.81-0.87,與 CC r² 相關 0.71,反映其獨特的隔夜分量設計。

十、實務建議

結論一 :若你正在評估 GARCH 類模型, 強烈建議改用 Yang-Zhang 作為 QLIKE proxy ,而非預設的 CC r²。同樣的模型、同樣的資料,後者會讓 QLIKE 看起來惡化 4 倍,掩蓋掉真實的模型優劣。

結論二 :對美股大盤類資產(SPY 等高流動性 ETF), GJR-GARCH(1,1) 是穩健首選 ——跨五種 proxy 一致最優,槓桿項抓住了下跌時波動放大的不對稱性。

結論三 :CARR 是補充工具而非取代品。在純日內 range 應用上 CARR-Weibull 有競爭力;但若你的應用涉及隔夜風險(隔夜避險、跨時區套利),GJR-GARCH + Yang-Zhang 的組合更全面。

注意事項 :本實驗只用 SPY 一個標的、2023-2024 兩年 OOS。其他資產類別(個股、加密貨幣、商品、新興市場 ETF)的最佳組合可能不同。不同期間(高波動期 vs 低波動期)也可能改變排名,後續延伸可重跑 2008、2020 等 stress regime。

十一、重點整理

- CC r² 是雜訊最大的 proxy,QLIKE 比 range-based 高 4 倍

- Yang-Zhang 是 GARCH 類模型的最佳 QLIKE proxy(包含隔夜資訊)

- GJR-GARCH(1,1) 跨五個 proxy 都是最佳模型(ranking 一致)

- GJR vs GARCH 的優勢具強統計強度,達顯著水準

- 雜訊低 ≠ proxy 好:Parkinson 雜訊最低但會系統性低估真實波動

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊